También podría gustarte

- Principios constitucionales del Derecho Fiscal mexicanoDocumento3 páginasPrincipios constitucionales del Derecho Fiscal mexicanovlamAún no hay calificaciones

- Fondo o Establecimiento de ComercioDocumento12 páginasFondo o Establecimiento de ComercioAnonymous UIRmDwAún no hay calificaciones

- Resumen - Elementos Patrimoniales - Pasivo y Patrimonio NetoDocumento20 páginasResumen - Elementos Patrimoniales - Pasivo y Patrimonio Netogabriela gimenezAún no hay calificaciones

- Codigo Fiscal de La FederacionDocumento14 páginasCodigo Fiscal de La FederacionabiescobarAún no hay calificaciones

- Requisitos para presentar Dictamen Fiscal e Infonavit a través del SICOPDocumento8 páginasRequisitos para presentar Dictamen Fiscal e Infonavit a través del SICOPLuis Angel Martinez LuisAún no hay calificaciones

- Pasivo A Largo PlazoDocumento8 páginasPasivo A Largo PlazoMutsumi Daniela CastilloAún no hay calificaciones

- Bono de PrendaDocumento5 páginasBono de PrendaSol De CastilloAún no hay calificaciones

- Los Ingresos PatrimonialesDocumento1 páginaLos Ingresos PatrimonialesLeannyNoemiGomeraMateoAún no hay calificaciones

- Libro Derecho Aduanero.Documento1 páginaLibro Derecho Aduanero.Jaqueline Gonzalez100% (1)

- Ensayo de Las Disposiciones Generales Del CDocumento7 páginasEnsayo de Las Disposiciones Generales Del CMell SayoOriiAún no hay calificaciones

- InfografiaDocumento1 páginaInfografiaAna Sofia AvendañoAún no hay calificaciones

- Derecho Comercial II Operaciones BancariasDocumento12 páginasDerecho Comercial II Operaciones BancariasMeli CalderonAún no hay calificaciones

- Exposicion Grafica de Dispocisiones Generales Del ISRDocumento11 páginasExposicion Grafica de Dispocisiones Generales Del ISRZULEMA FIGUEROA BURCIAGAAún no hay calificaciones

- 4.2. Autoridad Fiscal Y Su CompetenciaDocumento74 páginas4.2. Autoridad Fiscal Y Su CompetenciaAngel CastroAún no hay calificaciones

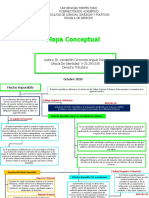

- Mapa Conceptual Hecho ImponibleDocumento6 páginasMapa Conceptual Hecho ImponibleXanderlith Angulo ParraAún no hay calificaciones

- Trabajo de Operaciones BancariasDocumento142 páginasTrabajo de Operaciones BancariasKaren MoonAún no hay calificaciones

- La Función de La Axiología en Las OrganizacionesDocumento6 páginasLa Función de La Axiología en Las OrganizacionesErick MuñozAún no hay calificaciones

- Contratos y Obligaciones MercantilesDocumento13 páginasContratos y Obligaciones MercantilesfabiandctAún no hay calificaciones

- Monografia Derecho FiscalDocumento77 páginasMonografia Derecho FiscalGarcia MarAún no hay calificaciones

- Soalegria-Cuadro Comparativo de Los Títulos de Crédito y Sus CaracterísticasDocumento9 páginasSoalegria-Cuadro Comparativo de Los Títulos de Crédito y Sus CaracterísticasMarco Tulio Rosales IbarraAún no hay calificaciones

- Instrumentos de Adquisición de Bienes Por El EstadoDocumento2 páginasInstrumentos de Adquisición de Bienes Por El EstadocarlosAún no hay calificaciones

- Concepto y Naturaleza Juridica de ImpuestosDocumento14 páginasConcepto y Naturaleza Juridica de ImpuestosFran GonzálezAún no hay calificaciones

- Clasificación y tipos de contratosDocumento14 páginasClasificación y tipos de contratosAlejandro OrtizAún no hay calificaciones

- Acreedor Proveedor DiferenciaDocumento3 páginasAcreedor Proveedor DiferenciaOmar OteroAún no hay calificaciones

- Actualidad de Las Sociedades MercantilesDocumento11 páginasActualidad de Las Sociedades Mercantilesalbertpin0% (1)

- Pasivo corriente: definición, características y componentesDocumento12 páginasPasivo corriente: definición, características y componentesBrandon Jose Ortiz Galvez100% (1)

- Nociones Generales de Derecho FiscalDocumento5 páginasNociones Generales de Derecho FiscalJavier GalvánAún no hay calificaciones

- Almacenes Generales de Depósito. MonografíaDocumento4 páginasAlmacenes Generales de Depósito. MonografíaVerónica Ocando100% (1)

- El Hecho Generador o Imponible de La Obligacion TributariaDocumento15 páginasEl Hecho Generador o Imponible de La Obligacion TributariaGATOPERU0% (1)

- A6. Acción y ExcepciónDocumento4 páginasA6. Acción y ExcepciónsandraAún no hay calificaciones

- Contrato de Prenda Mercantil: Elementos, Constitución y EjecuciónDocumento16 páginasContrato de Prenda Mercantil: Elementos, Constitución y EjecuciónFiscal Alexis100% (1)

- Pagos Provisionales Art 14 LisrDocumento34 páginasPagos Provisionales Art 14 Lisrkruz_l100% (1)

- Derechos Reales y Derechos PersonalesDocumento5 páginasDerechos Reales y Derechos PersonalesAna CastilloAún no hay calificaciones

- Instrumentos de Politica ComercialDocumento4 páginasInstrumentos de Politica ComercialTatiana EstepaAún no hay calificaciones

- Derecho Fiscal MexicanoDocumento1 páginaDerecho Fiscal MexicanoGaby MedellinAún no hay calificaciones

- Esquema Del Contrato de Depósito Mercantil (México)Documento1 páginaEsquema Del Contrato de Depósito Mercantil (México)AristidesAún no hay calificaciones

- UNIDAD III Der. MercantilDocumento11 páginasUNIDAD III Der. MercantilRycardo Bravo ColinAún no hay calificaciones

- Diferencia normas sustantivas y conflictualesDocumento2 páginasDiferencia normas sustantivas y conflictualesAlejandraGutiérrezJiménezAún no hay calificaciones

- Planeación Fiscal para Personas MoralesDocumento7 páginasPlaneación Fiscal para Personas MoralesAnali MaRtiinez HdezAún no hay calificaciones

- CartelDocumento4 páginasCartelJOHANA CARMONA VALDIVIAAún no hay calificaciones

- Préstamo MercantilDocumento7 páginasPréstamo MercantillilianaAún no hay calificaciones

- El Uso de Los Aranceles MexicoDocumento17 páginasEl Uso de Los Aranceles MexicoOmar A. LamAún no hay calificaciones

- Cuadro ConcentradorDocumento4 páginasCuadro ConcentradorCYNDEL COREY RAMOS RUIZAún no hay calificaciones

- Ensayo General Sobre El SindicalismoDocumento4 páginasEnsayo General Sobre El SindicalismoJorge Mario Polo PerezAún no hay calificaciones

- Cuadro Actividad Financiera Del Estado Vs Actividad Financiera PrivadaDocumento1 páginaCuadro Actividad Financiera Del Estado Vs Actividad Financiera PrivadaMelissa Moline PerezAún no hay calificaciones

- Sociedad en Comandita Por AccionesDocumento11 páginasSociedad en Comandita Por AccionesJessica Ag0% (1)

- Importancia de la oferta, demanda y equilibrio en el mercadoDocumento1 páginaImportancia de la oferta, demanda y equilibrio en el mercadopaorl0% (1)

- Clasificación y Posicionamiento de Los ProductosDocumento16 páginasClasificación y Posicionamiento de Los ProductosHeidy Torres Villadiego50% (2)

- Libertad de ConcurrenciaDocumento3 páginasLibertad de ConcurrenciaDebhany FerrelAún no hay calificaciones

- Agencias, Filiales y SucursalesDocumento9 páginasAgencias, Filiales y SucursalesSebastián HernándezAún no hay calificaciones

- Comparativo de ContribucionesDocumento7 páginasComparativo de ContribucionesmargarogamAún no hay calificaciones

- Ejemplos Clasificación Normas Jurídicas 1Documento6 páginasEjemplos Clasificación Normas Jurídicas 1JenrushAún no hay calificaciones

- ControlAdminCoordinaciónFinancieraDocumento2 páginasControlAdminCoordinaciónFinancieraMarcos Millán de JesúsAún no hay calificaciones

- Examen Unidad III Mariana CampoyDocumento10 páginasExamen Unidad III Mariana CampoyMariana Cecilia Campoy G.Aún no hay calificaciones

- Producción, Especialización E Intercambio ExpocisionDocumento46 páginasProducción, Especialización E Intercambio ExpocisionLEONARDO VESGA0% (1)

- Ensayo de Impuesto de Las Ganancias - CapitalDocumento3 páginasEnsayo de Impuesto de Las Ganancias - CapitalMaria Magdalena100% (2)

- Esta Di SticaDocumento44 páginasEsta Di SticaEOORTIZMAún no hay calificaciones

- El PagaréDocumento5 páginasEl PagaréYanina Vasquez BernalAún no hay calificaciones

- Cuadro Sinoptico FiscalDocumento4 páginasCuadro Sinoptico Fiscalbuttonedl2707Aún no hay calificaciones

- Guia de aprendizaje N° 4. El derecho tributario y el SII.Documento5 páginasGuia de aprendizaje N° 4. El derecho tributario y el SII.marilync.mendezAún no hay calificaciones

- 6-Diptico Derechos HumanosDocumento3 páginas6-Diptico Derechos HumanosyazminuniAún no hay calificaciones

- Derecho Notarial - Ley de GArantia MobiliariaDocumento17 páginasDerecho Notarial - Ley de GArantia MobiliariayazminuniAún no hay calificaciones

- Filosofia - Preguntas y RespuestasDocumento21 páginasFilosofia - Preguntas y RespuestasyazminuniAún no hay calificaciones

- Derecho Procesal Penal 1Documento54 páginasDerecho Procesal Penal 1yazminuniAún no hay calificaciones

- Derecho Tributario IIIDocumento10 páginasDerecho Tributario IIIyazminuniAún no hay calificaciones

- Preguntas y Definiciones de Sociologia JuridicaDocumento14 páginasPreguntas y Definiciones de Sociologia JuridicayazminuniAún no hay calificaciones

- Actividad I OkDocumento16 páginasActividad I OkyazminuniAún no hay calificaciones

- Sexologia Forense - ParafillasDocumento13 páginasSexologia Forense - ParafillasyazminuniAún no hay calificaciones

- Preguntas y Respuestas (6-16)Documento11 páginasPreguntas y Respuestas (6-16)yazminuni0% (1)

- Modelo de Vista de ExpedienteDocumento1 páginaModelo de Vista de ExpedienteyazminuniAún no hay calificaciones

- Der. Financiero1 5Documento7 páginasDer. Financiero1 5yazminuniAún no hay calificaciones

- Finanzas Publicas .Documento11 páginasFinanzas Publicas .yazminuniAún no hay calificaciones

- Proceso EjecicionDocumento6 páginasProceso EjecicionyazminuniAún no hay calificaciones

- Foto Aberraciones CromosomaticasDocumento5 páginasFoto Aberraciones CromosomaticasyazminuniAún no hay calificaciones

- Contrato TrabajoDocumento9 páginasContrato TrabajoyazminuniAún no hay calificaciones

- Ley - 051 Ley de Contrataciones Del EStadoDocumento3 páginasLey - 051 Ley de Contrataciones Del EStadoyazminuniAún no hay calificaciones

- Preguntas. y Respuestas - Sector PesqueroDocumento10 páginasPreguntas. y Respuestas - Sector Pesqueroyazminuni0% (1)

- Triptico Violencia FamiliarDocumento3 páginasTriptico Violencia FamiliaryazminuniAún no hay calificaciones

- Preguntas. y Respuestas - Sector PesqueroDocumento10 páginasPreguntas. y Respuestas - Sector Pesqueroyazminuni0% (1)

- Der. PesqueroDocumento7 páginasDer. PesqueroyazminuniAún no hay calificaciones

- Cuestiones Probatorias NCPPDocumento12 páginasCuestiones Probatorias NCPPyazminuni100% (1)

- Der. Comercial IDocumento25 páginasDer. Comercial IyazminuniAún no hay calificaciones

- Procesal CivilDocumento13 páginasProcesal CivilyazminuniAún no hay calificaciones

- La SinonimiaDocumento10 páginasLa SinonimiayazminuniAún no hay calificaciones

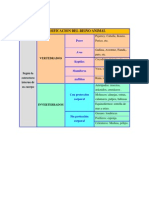

- Reino Animal1Documento1 páginaReino Animal1yazminuniAún no hay calificaciones

- Preguntas y Respuestas Der. ConstitucionalDocumento3 páginasPreguntas y Respuestas Der. ConstitucionalyazminuniAún no hay calificaciones

- Etapa de Investigacion - NCPPDocumento4 páginasEtapa de Investigacion - NCPPyazminuniAún no hay calificaciones

- Operaciones GravadasDocumento2 páginasOperaciones GravadasyazminuniAún no hay calificaciones

- Diccionario Juridico.3Documento2 páginasDiccionario Juridico.3yazminuniAún no hay calificaciones

- Tutela de Blanca Nieves por respuesta de solicitud de devolución de aportesDocumento5 páginasTutela de Blanca Nieves por respuesta de solicitud de devolución de aportesFrancisco Javier Garzòn Rivera100% (1)

- Rafael Correa rinde homenaje a Fidel CastroDocumento2 páginasRafael Correa rinde homenaje a Fidel CastroLuis Martín Uribe SamanAún no hay calificaciones

- Urdiciain-Escrito A Los Inversores-2Documento3 páginasUrdiciain-Escrito A Los Inversores-2Ignacio F. CandelaAún no hay calificaciones

- BAMBUCO SAN JUANERO TOLIMENSE EditableDocumento6 páginasBAMBUCO SAN JUANERO TOLIMENSE Editableangie katherine Villamil MendietaAún no hay calificaciones

- Las Cruzadas Fueron Legítimas y La Inquisición No Fue SangrientaDocumento4 páginasLas Cruzadas Fueron Legítimas y La Inquisición No Fue Sangrientacmarcr5382Aún no hay calificaciones

- LA REVOLUCIÓN HAITIANA - Oscar de PabloDocumento97 páginasLA REVOLUCIÓN HAITIANA - Oscar de PablovuelolibremotorAún no hay calificaciones

- 06 - Vicente OrdóñezDocumento16 páginas06 - Vicente OrdóñezDelia ManzaneroAún no hay calificaciones

- Matrimonio Entre Personas Del Mismo Sexo en Honduras - Tarea 3Documento3 páginasMatrimonio Entre Personas Del Mismo Sexo en Honduras - Tarea 3GUillermo BarahonaAún no hay calificaciones

- FMI Aglietta Capitulo 1 Historia EconomiaDocumento61 páginasFMI Aglietta Capitulo 1 Historia EconomiaAsamblea De MajarasAún no hay calificaciones

- Planificación atención psicosocial víctimas conflictoDocumento10 páginasPlanificación atención psicosocial víctimas conflictovicmorsolAún no hay calificaciones

- Alfred Rosenberg Fundamentos Del Nacionalsocialismo Texto Oficial Del NSDAP Edicion CortaDocumento59 páginasAlfred Rosenberg Fundamentos Del Nacionalsocialismo Texto Oficial Del NSDAP Edicion CortapachacutecperuAún no hay calificaciones

- Constitucionalismo Ecuatoriano 1Documento3 páginasConstitucionalismo Ecuatoriano 1Israel LeonAún no hay calificaciones

- Nelly MedinaDocumento14 páginasNelly Medinaanon-935621Aún no hay calificaciones

- Revista Mensual ENERO 2018Documento69 páginasRevista Mensual ENERO 2018HUMBERTO PERCY GAVIDIA RODRIGUEZAún no hay calificaciones

- Funciones de La Camara de CuentasDocumento14 páginasFunciones de La Camara de CuentasDalia Samboy100% (2)

- La PerestroikaDocumento1 páginaLa PerestroikaJacobo MotatoAún no hay calificaciones

- HSCTDocumento13 páginasHSCTKavecrackAún no hay calificaciones

- La Gran GuerraDocumento7 páginasLa Gran GuerraAntonio Emilio Rojas GliwaAún no hay calificaciones

- Luis Montes de OcaDocumento3 páginasLuis Montes de OcaAiram OnavlisAún no hay calificaciones

- Alvarez - El Catamarcazo - Protesta y Rebelión Civil en La Catamarca de Los 70 PDFDocumento20 páginasAlvarez - El Catamarcazo - Protesta y Rebelión Civil en La Catamarca de Los 70 PDFalejo30y6Aún no hay calificaciones

- Region Sanitaria Partido Localidad Establecimiento Tipo Rupes Refes Categoría Dirección CP Teléfono Días y Hs de Atención InformaciónDocumento18 páginasRegion Sanitaria Partido Localidad Establecimiento Tipo Rupes Refes Categoría Dirección CP Teléfono Días y Hs de Atención Informaciónantonella pastorAún no hay calificaciones

- Dia Idioma NativoDocumento3 páginasDia Idioma NativoJamal GriffinAún no hay calificaciones

- Entes EconomicosDocumento3 páginasEntes EconomicosSantiagoCardenasForero0% (1)

- PFG Gestion Social Documento Resumen 2005Documento24 páginasPFG Gestion Social Documento Resumen 2005Teofilo ContrerasAún no hay calificaciones

- Linea de Tiempo Vida de BolivarDocumento2 páginasLinea de Tiempo Vida de BolivarTheylorth77% (74)

- Economía abierta vs cerrada: ventajas e impactosDocumento3 páginasEconomía abierta vs cerrada: ventajas e impactosItzayana ReyesAún no hay calificaciones

- Ensayo Sobre El Frente NacionalDocumento2 páginasEnsayo Sobre El Frente NacionalGlorita Franco0% (2)

- Elementos Constitutivos de La DemocraciaDocumento6 páginasElementos Constitutivos de La DemocraciaDesiree CachuttAún no hay calificaciones

- TextoDocumento24 páginasTextoAngela Acuña PerezAún no hay calificaciones