También podría gustarte

- Tradiciones de La Comunidad Region y PaisDocumento2 páginasTradiciones de La Comunidad Region y PaisFloresArnaldo100% (1)

- Cuadro Comparativo Con Diferencias y Similitudes Entre Nic 1Documento3 páginasCuadro Comparativo Con Diferencias y Similitudes Entre Nic 1Angie Matias100% (1)

- Mapa Conceptual Nic1Documento2 páginasMapa Conceptual Nic1Yuliana Arango VillegasAún no hay calificaciones

- Componentes Del SinfipDocumento8 páginasComponentes Del SinfipCarolina Posso0% (1)

- Caracteristicas Cualitativas de Los Estados Financieros y Ciclo Contable de Las EmpresasDocumento10 páginasCaracteristicas Cualitativas de Los Estados Financieros y Ciclo Contable de Las EmpresasNestor Victoria SantiagoAún no hay calificaciones

- Documentos Fuentes TrabajoDocumento2 páginasDocumentos Fuentes Trabajoyuber cordova loayza100% (2)

- Mapa Conceptual Deuda PublicaDocumento1 páginaMapa Conceptual Deuda PublicaMYRIAM ZUIGLY JENIRE CIFUENTES OROXOMAún no hay calificaciones

- Preguntas de Los Estados FinancierosDocumento3 páginasPreguntas de Los Estados FinancierosIvan Ortiz MendezAún no hay calificaciones

- Analisis Del Estado de Cambios en El PatrimonioDocumento3 páginasAnalisis Del Estado de Cambios en El PatrimonioJuan Carlos Ochoa Carrer100% (1)

- Rentas Perpetuas T6Documento15 páginasRentas Perpetuas T6Jazmin AriaAún no hay calificaciones

- Analisis Del Elemento 6 Del Pcge y Dinamica Empresarial 60 1Documento23 páginasAnalisis Del Elemento 6 Del Pcge y Dinamica Empresarial 60 1Jhersy A. AntayAún no hay calificaciones

- Monografia de La Nic 7Documento29 páginasMonografia de La Nic 7Yubica Cuellar AlvaroAún no hay calificaciones

- Resumen NIC 10Documento3 páginasResumen NIC 10marisajuarez75% (8)

- Estado de Cambios en El Patrimonio NetoDocumento29 páginasEstado de Cambios en El Patrimonio NetoGrrSauron100% (1)

- Aplicación de Las Características Cualitativas FundamentalesDocumento4 páginasAplicación de Las Características Cualitativas FundamentalesJoel Nb0% (1)

- Descuento CompuestoDocumento2 páginasDescuento CompuestoJuan Manuel Chavez VillanuevaAún no hay calificaciones

- Cuestionario Marco Conceptual de Las NIIFDocumento13 páginasCuestionario Marco Conceptual de Las NIIFVanjd GcAún no hay calificaciones

- 2239 Cuestionario de Preguntas de La NIC 1-1458692118Documento2 páginas2239 Cuestionario de Preguntas de La NIC 1-1458692118Benjamín David Trinidad TicseAún no hay calificaciones

- Usuarios de Las NiifDocumento2 páginasUsuarios de Las NiifisabellgutierrezAún no hay calificaciones

- Conclusiones Medio Ambiente FinancieroDocumento1 páginaConclusiones Medio Ambiente FinancieroEliecer ValdespinoAún no hay calificaciones

- Aspectos Legales Del PagareDocumento2 páginasAspectos Legales Del PagareRaul FarfanAún no hay calificaciones

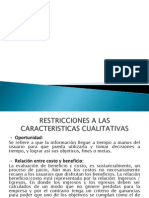

- Restricciones A Las Caracteristicas CualitativasDocumento21 páginasRestricciones A Las Caracteristicas CualitativasVeronica Diaz100% (2)

- InteresesDocumento5 páginasInteresesNoel José Flores Flores100% (2)

- Caso Práctico NIC 8 Práctica en Clase InventariosDocumento3 páginasCaso Práctico NIC 8 Práctica en Clase InventariosMarianela ZamoraAún no hay calificaciones

- Semana 1.. Práctica N°1Documento5 páginasSemana 1.. Práctica N°1Iván Owar Vásquez GálvezAún no hay calificaciones

- EJERCICIOSDocumento7 páginasEJERCICIOSpatricia0% (1)

- Tarea 5y 6 Contabilidad Superior 1 VeroDocumento10 páginasTarea 5y 6 Contabilidad Superior 1 VeroYanet PujolsAún no hay calificaciones

- Caso 2 - Contabilidad PublicaDocumento9 páginasCaso 2 - Contabilidad PublicaAngelys CuellarAún no hay calificaciones

- Solucion Taller Final ActivosDocumento14 páginasSolucion Taller Final ActivosAdaulfo MirandaAún no hay calificaciones

- Problemario ContabilidadDocumento49 páginasProblemario ContabilidadInvestigación MercadoAún no hay calificaciones

- Presentación Cont. Financiera y Bancaria Act.Documento87 páginasPresentación Cont. Financiera y Bancaria Act.Cesar MelgarAún no hay calificaciones

- Trabajo Práctico - Unidad 3Documento6 páginasTrabajo Práctico - Unidad 3María Silvia GabinAún no hay calificaciones

- Simulacro Sin Respuesta Pruebas Saber ProDocumento11 páginasSimulacro Sin Respuesta Pruebas Saber ProGsel PerezAún no hay calificaciones

- Prueba de Conocimiento ContableDocumento5 páginasPrueba de Conocimiento ContableAbastecimiento BogotaAún no hay calificaciones

- Primer Examen OrdinarioDocumento14 páginasPrimer Examen OrdinarioArianaAún no hay calificaciones

- Guía de Examen de Instrumentos FinancierosDocumento8 páginasGuía de Examen de Instrumentos FinancierosAida RamosAún no hay calificaciones

- Actividad 1 Juan Miguel Osorio PinedaDocumento2 páginasActividad 1 Juan Miguel Osorio PinedaJuan Miguel PinedaAún no hay calificaciones

- Ejemplo Aplicacion Marco ConceptualDocumento5 páginasEjemplo Aplicacion Marco Conceptualkevin guerreroAún no hay calificaciones

- Actividades Finanzas en Las OrganizacionesDocumento3 páginasActividades Finanzas en Las Organizacionesjdanielcp07Aún no hay calificaciones

- Ejercicios de AplicaciónDocumento6 páginasEjercicios de AplicaciónCARLOS HELI NAVAS PULIDOAún no hay calificaciones

- Caso 2 Grupo 17Documento16 páginasCaso 2 Grupo 17Deibys ValenciaAún no hay calificaciones

- Actividad 3. Lectura y Acercamiento A La SolucionDocumento4 páginasActividad 3. Lectura y Acercamiento A La SolucionJONATHAN DULCEYAún no hay calificaciones

- Evaluacion Primer ParcialDocumento12 páginasEvaluacion Primer ParcialAngélica VillarrealAún no hay calificaciones

- CT Contabilidad 2014Documento69 páginasCT Contabilidad 2014Naomi Arauco PinchiAún no hay calificaciones

- Taller 7 - Valor PPE y ArrendamientoDocumento2 páginasTaller 7 - Valor PPE y ArrendamientoLuis Felipe Arenas OsorioAún no hay calificaciones

- 2016 Informe Coca Cola Embonor 1Documento15 páginas2016 Informe Coca Cola Embonor 1Rodrigo Esteban Cataldo CollaoAún no hay calificaciones

- Cuestionario IRFS2Documento4 páginasCuestionario IRFS2AndreaAún no hay calificaciones

- Evidencia 1 Seminario Remington Dic 2021Documento4 páginasEvidencia 1 Seminario Remington Dic 2021Angela MoralesAún no hay calificaciones

- Taller 3 Pasivos y Patrimonio CAUD607 202020 MDocumento4 páginasTaller 3 Pasivos y Patrimonio CAUD607 202020 MLuisa FernandaAún no hay calificaciones

- Taller Marco Conceptual1Documento8 páginasTaller Marco Conceptual1johan davidAún no hay calificaciones

- Practico ContIII-completoDocumento15 páginasPractico ContIII-completoSteven Lopez0% (1)

- Taller Empresa Didactica CON NIIF DEFINITIVO (5061)Documento4 páginasTaller Empresa Didactica CON NIIF DEFINITIVO (5061)maygissreyesAún no hay calificaciones

- Actividad Evaluativa 3 Contabilidad 5Documento9 páginasActividad Evaluativa 3 Contabilidad 5Giovanny SuarezAún no hay calificaciones

- Tarea Contabilidad InternacionalDocumento10 páginasTarea Contabilidad InternacionalPacheco UriasAún no hay calificaciones

- Notas A Los Estados FinancierosDocumento4 páginasNotas A Los Estados FinancierosMargye DuránAún no hay calificaciones

- Caso Numero IIIDocumento8 páginasCaso Numero IIIvelyromaAún no hay calificaciones

- TALLER Admin.Documento5 páginasTALLER Admin.DanielaAún no hay calificaciones

- Principio de Contabilidad EjemplosDocumento8 páginasPrincipio de Contabilidad EjemplosJakelin Rosario Apaza DiazAún no hay calificaciones

- Taller - NIC 20Documento9 páginasTaller - NIC 20Luisa Fernanda HernandezAún no hay calificaciones

- Práctica en Clase Sesión 16Documento7 páginasPráctica en Clase Sesión 16Junior Cristian Canduelas EspinozaAún no hay calificaciones

- Taller Metas Proyecto de Vida Finanzas Personales y ProyectoDocumento6 páginasTaller Metas Proyecto de Vida Finanzas Personales y Proyectolady lizeth linares santiestebanAún no hay calificaciones

- Circular 038 PDFDocumento38 páginasCircular 038 PDFgryphus87Aún no hay calificaciones

- SIIUAM - v4.5Documento1 páginaSIIUAM - v4.5Danna Hanny Marcial OlmedoAún no hay calificaciones

- Link To PayDocumento1 páginaLink To Paydiego cardenas rodriguezAún no hay calificaciones

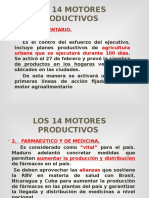

- 14 MotoresDocumento7 páginas14 MotoresSONIELYS21Aún no hay calificaciones

- Nuevo Sistema de Libros Electronicos SLE-PLE y SLE-SOLDocumento39 páginasNuevo Sistema de Libros Electronicos SLE-PLE y SLE-SOLDeiviDíazAún no hay calificaciones

- Ipp PlantillaDocumento15 páginasIpp PlantillaJorge YañezAún no hay calificaciones

- Ejemplo de Registro en BP-2Documento19 páginasEjemplo de Registro en BP-2GODOY GARCIA PAMELA SUE HELLENAún no hay calificaciones

- Eq.34 Caso MonmouthDocumento9 páginasEq.34 Caso MonmouthkinichkakmoAún no hay calificaciones

- Formulario AdministraciónDocumento20 páginasFormulario AdministraciónJuan Francisco TripailafAún no hay calificaciones

- Qué Es La Misión KemmererDocumento5 páginasQué Es La Misión KemmererFernanda Cruz MoralesAún no hay calificaciones

- Guia de Problemas de Politica de CreditoDocumento3 páginasGuia de Problemas de Politica de CreditoMilagros CheroAún no hay calificaciones

- Taller Unificado Tasas de InteresDocumento3 páginasTaller Unificado Tasas de InteresWhendy TuiránAún no hay calificaciones

- Unidad 1 Normativa Contable GeneralDocumento52 páginasUnidad 1 Normativa Contable GeneralDylan BazurtoAún no hay calificaciones

- Decreto Legislativo Del Sistema Nacional de Tesoreria Decreto Legislativo N 1441 1692078 16Documento7 páginasDecreto Legislativo Del Sistema Nacional de Tesoreria Decreto Legislativo N 1441 1692078 16Glendra Silvano MacedoAún no hay calificaciones

- Paridad Poder Adquisitivo PresentacionDocumento13 páginasParidad Poder Adquisitivo PresentaciondiegofloreschAún no hay calificaciones

- CGM 3036Documento1 páginaCGM 3036Kamel TunjarAún no hay calificaciones

- PDFDocumento2 páginasPDFghinna ReyesAún no hay calificaciones

- Cinco Recomendaciones Del Uso de Las NIIF en Los Riesgos de La EmpresaDocumento2 páginasCinco Recomendaciones Del Uso de Las NIIF en Los Riesgos de La EmpresaFlavio BravoAún no hay calificaciones

- Esquemas de Parrafos, de Redaccion AcademicaDocumento2 páginasEsquemas de Parrafos, de Redaccion AcademicaEverli LozanoAún no hay calificaciones

- PDF Tarea Cap 9 Semana 2xlsxDocumento7 páginasPDF Tarea Cap 9 Semana 2xlsx02-AS-HU-BRAYAN DELFOR PALOMINO MALLMAAún no hay calificaciones

- Guia Finanzas 3 EgelDocumento22 páginasGuia Finanzas 3 EgelJose Antonio Medellin LedezmaAún no hay calificaciones

- 1 Cálculo Del Interés CompuestoDocumento8 páginas1 Cálculo Del Interés CompuestoLu ImprimiblesAún no hay calificaciones

- Examen II UNIDAD - Chimbote para Los EstudiantesDocumento6 páginasExamen II UNIDAD - Chimbote para Los EstudiantesCRISTIAN JOVANI SANCHEZ ANGELESAún no hay calificaciones

- Gestión Financiera Tema 1Documento6 páginasGestión Financiera Tema 1Marina Postigo Angulo0% (1)

- FINANBANKDocumento62 páginasFINANBANKJHOSELYN PAULINA ESCOBAR RONQUILLOAún no hay calificaciones

- Temario Curso Gestión Contable, Fiscal y LaboralDocumento3 páginasTemario Curso Gestión Contable, Fiscal y LaboralcalvarioAún no hay calificaciones

- Solucion de EjerciciosDocumento5 páginasSolucion de EjerciciosWilson Anthony Lazo TapiaAún no hay calificaciones

- Cooperativas de Ahorro y Crédito Segmentación 3Documento5 páginasCooperativas de Ahorro y Crédito Segmentación 3Flor PesantezAún no hay calificaciones