También podría gustarte

- Estructura de La Contabilidad Con El Uso de Los PCGADocumento5 páginasEstructura de La Contabilidad Con El Uso de Los PCGAMayra Olalde67% (3)

- Procedimiento A Base de Serie de Valores AbsolutosDocumento28 páginasProcedimiento A Base de Serie de Valores AbsolutosOrlando Vqz100% (1)

- El Lic. en Contaduría y Su Tiempo LibreDocumento4 páginasEl Lic. en Contaduría y Su Tiempo LibreLyny Martinez CabreraAún no hay calificaciones

- Cuadro Comparativo NifDocumento4 páginasCuadro Comparativo Nifaranzarios7100% (1)

- Nicaragua - Principios de Contabilidad Generalmente AceptadosDocumento44 páginasNicaragua - Principios de Contabilidad Generalmente AceptadosFrank Arriaza LebronAún no hay calificaciones

- Guia de Estudio Adm de Recursos HumanosDocumento106 páginasGuia de Estudio Adm de Recursos HumanosLucho AbadAún no hay calificaciones

- Manual de Politicas ContablesDocumento68 páginasManual de Politicas ContablesMARGARITA REZA LENGUAAún no hay calificaciones

- Administracion Financiera de Las Cuentas Por PagarDocumento13 páginasAdministracion Financiera de Las Cuentas Por PagarLiseth Farinango0% (1)

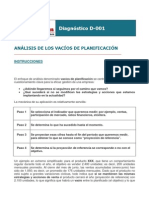

- Analisis de Vacíos de PlanificaciónDocumento3 páginasAnalisis de Vacíos de PlanificaciónGustavo SAún no hay calificaciones

- Mapa Conceptual Nifs BDocumento1 páginaMapa Conceptual Nifs BAhmed Torres SuarezAún no hay calificaciones

- Relación de Las Finanzas Con Otras Áreas.Documento1 páginaRelación de Las Finanzas Con Otras Áreas.Marcos H Luz CarreñoAún no hay calificaciones

- Antologia de MercadotecniaDocumento30 páginasAntologia de MercadotecniaeduardoGarciiaAún no hay calificaciones

- Pruebas de CumplimientoDocumento8 páginasPruebas de CumplimientoEdinxito C'vAún no hay calificaciones

- Caso PracticoDocumento6 páginasCaso PracticoAllison de MarsAún no hay calificaciones

- Automatizacion ContableDocumento12 páginasAutomatizacion ContableAnyit Consolación Peñaloza TarazonaAún no hay calificaciones

- Nif B-6Documento9 páginasNif B-6Juan MedinaAún no hay calificaciones

- Ejercicio de CostosDocumento4 páginasEjercicio de CostosANGELA ADRIANA PEÑA LOZANOAún no hay calificaciones

- Apunte 4Documento147 páginasApunte 4mod_naiveAún no hay calificaciones

- Linea Del Tiempo Origen y Evolucion Del Comercio InternacionalDocumento1 páginaLinea Del Tiempo Origen y Evolucion Del Comercio InternacionalMikeHernandezAún no hay calificaciones

- Cuestionario Integrador de B-10Documento8 páginasCuestionario Integrador de B-10Enrik DzAún no hay calificaciones

- Equipo 3 D. O. U-Iv Modelos de Desarrollo OrganizacionalDocumento39 páginasEquipo 3 D. O. U-Iv Modelos de Desarrollo OrganizacionalGrace CastroAún no hay calificaciones

- Capitulo5 Conclusiones y RecomendacionesDocumento2 páginasCapitulo5 Conclusiones y RecomendacionesJohana PerezAún no hay calificaciones

- Manual de Control Interno para El Manejo de de Inventario Año 2020Documento95 páginasManual de Control Interno para El Manejo de de Inventario Año 2020rosa gutierrezAún no hay calificaciones

- Contabilidad Financiera (Resumen)Documento4 páginasContabilidad Financiera (Resumen)Majito CabreraAún no hay calificaciones

- Calculo de AmortizacionDocumento4 páginasCalculo de Amortizacionprd84Aún no hay calificaciones

- I. Guía Pedagógica Del Módulo Desarrollo de La Contabilidad FinancieraDocumento52 páginasI. Guía Pedagógica Del Módulo Desarrollo de La Contabilidad Financierabrisita17Aún no hay calificaciones

- Cuadro Comparativo Normas Nagas y NiasDocumento10 páginasCuadro Comparativo Normas Nagas y NiasSulay VasquezAún no hay calificaciones

- Nif B16Documento1 páginaNif B16Heidi MontalvoAún no hay calificaciones

- Presupuesto ProyectadosDocumento45 páginasPresupuesto ProyectadosXikitaa Viviana EspinolaAún no hay calificaciones

- Adquisiciones de Negocios NIF B-7 (NIIF 3) - CuestionarioDocumento2 páginasAdquisiciones de Negocios NIF B-7 (NIIF 3) - CuestionarioAlan SánchezAún no hay calificaciones

- Linea Del Tiempo CinifDocumento2 páginasLinea Del Tiempo CinifNelly EscalanteAún no hay calificaciones

- U4 - Tarea 13Documento9 páginasU4 - Tarea 13OSWALDO RODRIGUEZ RIOSAún no hay calificaciones

- Evolucion Historica de Las Instituciones Financieras PDFDocumento12 páginasEvolucion Historica de Las Instituciones Financieras PDFVlElizabethAún no hay calificaciones

- Metodos de Distribucion de CostosDocumento9 páginasMetodos de Distribucion de CostosIvan Iair Cardenas RiveraAún no hay calificaciones

- Tabla de Indicadores FinancierosDocumento6 páginasTabla de Indicadores FinancierosDulian Andres Novoa BeltranAún no hay calificaciones

- Temario Finanzas EmpresarialesDocumento1 páginaTemario Finanzas Empresarialesxxxxx100% (1)

- Caso Practico 1 - Organizacion de Empresas 3ed-Enrique BenjaminDocumento1 páginaCaso Practico 1 - Organizacion de Empresas 3ed-Enrique BenjaminJoselyne Yadira Oyola OrralaAún no hay calificaciones

- Principio de BellagioDocumento3 páginasPrincipio de BellagioiqoscarAún no hay calificaciones

- 2.1 Federación Internacional de Contadores Públicos (I.F.a.C.)Documento13 páginas2.1 Federación Internacional de Contadores Públicos (I.F.a.C.)SagiAún no hay calificaciones

- Control Interno Costos y GastosDocumento5 páginasControl Interno Costos y GastosDaniel SanchezAún no hay calificaciones

- AnexosÉtica 21 Parcial 3Documento30 páginasAnexosÉtica 21 Parcial 3Magdalena Chavez MariscalAún no hay calificaciones

- Guia 2 Examen Parcial Finanzas IDocumento8 páginasGuia 2 Examen Parcial Finanzas Ijhonbien1Aún no hay calificaciones

- La Contabilidad de Costos en El Nuevo Ambiente ProductivoDocumento7 páginasLa Contabilidad de Costos en El Nuevo Ambiente ProductivoAriana Bravo CamachoAún no hay calificaciones

- MemorandoDocumento2 páginasMemorandoGil19 ana10Aún no hay calificaciones

- Boletín 6060 Utilización Del Trabajo de Un EspecialistaDocumento21 páginasBoletín 6060 Utilización Del Trabajo de Un EspecialistaFEDERICO VILLALOBOS ZAMORAAún no hay calificaciones

- Unidad 1 Introduccion A Las FinanzasDocumento17 páginasUnidad 1 Introduccion A Las FinanzasDANIELA GARCIAAún no hay calificaciones

- Nif d8Documento2 páginasNif d8Marista ContaAún no hay calificaciones

- Ensayo Estados Financieros ConsolidadosDocumento4 páginasEnsayo Estados Financieros ConsolidadosRosa pascualesAún no hay calificaciones

- Unidad I Auditoría FiscalDocumento31 páginasUnidad I Auditoría FiscalKarla Jiménez H.0% (1)

- Inversiones en Asociadas EnsayoDocumento4 páginasInversiones en Asociadas EnsayoValentina MezaAún no hay calificaciones

- Guía de Examen Administración de Recursos FinancierosDocumento2 páginasGuía de Examen Administración de Recursos Financierosmirian caceresAún no hay calificaciones

- El Papel de La Información Financiera en La Evaluación de Proyecto de InversiónDocumento2 páginasEl Papel de La Información Financiera en La Evaluación de Proyecto de InversiónSummer DayAún no hay calificaciones

- Organigrama de Distrilácteos Roa Del SurDocumento1 páginaOrganigrama de Distrilácteos Roa Del SurLian CarlOos Zuñiga DiazAún no hay calificaciones

- Mapa Conceptual 2 - FUNCIONES DEL CONTADOR GENERAL DE LA REPÚBLICADocumento2 páginasMapa Conceptual 2 - FUNCIONES DEL CONTADOR GENERAL DE LA REPÚBLICAYenis Maria Plata CarrilloAún no hay calificaciones

- Cedula Unica de Auditoria CorregidoDocumento5 páginasCedula Unica de Auditoria CorregidoAlessandro VicenzoAún no hay calificaciones

- Control de Contabilidad Mermeladas ActualizadoDocumento14 páginasControl de Contabilidad Mermeladas ActualizadoAdrian MacayaAún no hay calificaciones

- Cuestionario 3 Nif D-5Documento3 páginasCuestionario 3 Nif D-5Karho acostaAún no hay calificaciones

- Principales Diferencias Entre Los Principios de Contabilidad Aplicables enDocumento8 páginasPrincipales Diferencias Entre Los Principios de Contabilidad Aplicables enRosy RiiveraAún no hay calificaciones

- Niif Pymes Vs PlenasDocumento16 páginasNiif Pymes Vs Plenascarolina100% (1)

- Nif B-8Documento3 páginasNif B-8MARCO ANTONIO QUEZADA VILLANUEVAAún no hay calificaciones

- Conclusiones y RecomendacionesDocumento7 páginasConclusiones y RecomendacionesAyilson AlvarezAún no hay calificaciones

- Administrar Un Centro de InformacionDocumento11 páginasAdministrar Un Centro de Informacionefr0000Aún no hay calificaciones

- Tipos de Redes, Topologia y SeguridadDocumento4 páginasTipos de Redes, Topologia y Seguridadefr0000Aún no hay calificaciones

- Elementos Necesarios para Implementacion de Una Red de Area LocalDocumento3 páginasElementos Necesarios para Implementacion de Una Red de Area Localefr0000Aún no hay calificaciones

- Derivada de Una FuncionDocumento2 páginasDerivada de Una Funcionefr0000Aún no hay calificaciones

- Paul Sweezy Teoria Del Desarrollo Capitalista 1942Documento312 páginasPaul Sweezy Teoria Del Desarrollo Capitalista 1942rubenmarc777100% (3)

- Acumulación Originaria Del Capital (Trabajo Final)Documento15 páginasAcumulación Originaria Del Capital (Trabajo Final)Gustavo MacedoAún no hay calificaciones

- Tesis CoachingDocumento79 páginasTesis CoachingJUAN JOSE SAYRITUPA FLORESAún no hay calificaciones

- PIL AndinaDocumento12 páginasPIL Andinawilma duranAún no hay calificaciones

- Politica Social en VenezuelaDocumento72 páginasPolitica Social en Venezuelaangela armaniAún no hay calificaciones

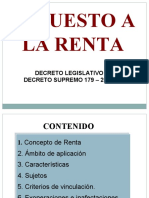

- Impuesto A La RentaDocumento243 páginasImpuesto A La Rentacarmen quispe aroapaza33% (3)

- Monografia ConcesionDocumento9 páginasMonografia ConcesionKarlaAún no hay calificaciones

- Catalogo de CuentasDocumento76 páginasCatalogo de CuentasUziel NavarreteAún no hay calificaciones

- Tema 5 - Formas de VidaDocumento10 páginasTema 5 - Formas de VidaJeav_89Aún no hay calificaciones

- El Cliente Satisfecho y Su Verdadero Impacto en Las OrganizacionesDocumento10 páginasEl Cliente Satisfecho y Su Verdadero Impacto en Las OrganizacionesMarianela MurgasAún no hay calificaciones

- Resumen Del Estudio de Proyectos de InversionDocumento4 páginasResumen Del Estudio de Proyectos de Inversionオチョア ガブリエラAún no hay calificaciones

- Clasificación de CuentasDocumento7 páginasClasificación de CuentasJoselo PauknerAún no hay calificaciones

- Bolivar y El CooperativismoDocumento7 páginasBolivar y El CooperativismoGustavo GarciaAún no hay calificaciones

- Proceso Administrativo AdyDocumento51 páginasProceso Administrativo AdyEfrain Ramirez LanderoAún no hay calificaciones

- Act 7 Proyecto Integrador Etapa 4 ADMON MATERIALES NEMBDocumento9 páginasAct 7 Proyecto Integrador Etapa 4 ADMON MATERIALES NEMBCèsar AlbertoAún no hay calificaciones

- Curso Completo de Estados FinancierosDocumento65 páginasCurso Completo de Estados FinancierosJuan OlayaAún no hay calificaciones

- Cooperativas Financieras de Economia Popular y Solidaria Del EcuadorDocumento21 páginasCooperativas Financieras de Economia Popular y Solidaria Del EcuadorPablo Salinas PazosAún no hay calificaciones

- Estudio y Viabilidad de Un Proyecto de InversionDocumento6 páginasEstudio y Viabilidad de Un Proyecto de InversionDiegoFerHuamanchumoBarrientosAún no hay calificaciones

- Contab Costos Resumen FinalDocumento70 páginasContab Costos Resumen FinalJulioRodriguezAún no hay calificaciones

- Ley de ExpropiaciónDocumento23 páginasLey de ExpropiaciónLulu RaAún no hay calificaciones

- Sociedad Del RiesgoDocumento14 páginasSociedad Del RiesgoPaulina Valle AlarcónAún no hay calificaciones

- Pozo HumapaDocumento17 páginasPozo HumapaperlaAún no hay calificaciones

- Economia Circular Ods-36-103Documento68 páginasEconomia Circular Ods-36-103Dilson GoetheAún no hay calificaciones

- Economia IntroduccionDocumento16 páginasEconomia IntroduccionNeriAún no hay calificaciones

- Costo BeneficioDocumento22 páginasCosto BeneficioArthur Reyes GuevaraAún no hay calificaciones

- Tipos de Modelo de NegocioDocumento9 páginasTipos de Modelo de NegocioRamiro Miranda Espinosa100% (1)

- Perfil - Instalacion Interna de Gas Natural RioDocumento13 páginasPerfil - Instalacion Interna de Gas Natural Rioariel14578100% (5)

- Resumen Completo Primer Parcial de ComercialDocumento51 páginasResumen Completo Primer Parcial de ComercialMilu BernalAún no hay calificaciones

- Economía, ResumenDocumento3 páginasEconomía, ResumenDiego VazquezAún no hay calificaciones