PROCEDIMIENTO PARA LA RECUPERACIN DE RETENCIONES DE I.V.A.

SOPORTADAS Y NO DESCONTADAS

Gerencia de Recaudacin

�BASE LEGAL LEY DE IMPUESTO AL VALOR AGREGADO Artculo 11: Los contribuyentes ordinarios podrn recuperar ante la Administracin Tributaria, los excedentes de retenciones que correspondan, en los trminos y condiciones que establezca la respectiva Providencia. Si la decisin administrativa resulta favorable, la Administracin Tributaria autorizar la compensacin o cesin de los excedentes. La compensacin proceder contra cualquier tributo nacional, incluso contra la cuota tributaria determinada conforme a lo establecido en esta Ley.

Gerencia de Recaudacin

�BASE LEGAL PROVIDENCIA ADMINISTRATIVA 056 Artculos 9 al 12

En los casos en que el impuesto retenido sea superior a la cuota tributaria del perodo de imposicin respectivo, el excedente no descontado puede ser traspasado al perodo de imposicin siguiente o a los sucesivos, hasta su descuento total. Si transcurrido tres (3) perodos de imposicin an subsiste algn excedente sin descontar, el contribuyente puede optar por solicitar la recuperacin total o parcial del saldo acumulado. Solo sern recuperables las cantidades que hayan sido debidamente declaradas y enteradas por los Agentes de Retencin y se reflejen en el Estado de Cuenta del contribuyente, previa compensacin de oficio, conforme a lo establecido en el artculo 49 del C.O.T.

Gerencia de Recaudacin

�PROCEDIMIENTO: RECUPERACIN DE RETENCIONES ACUMULADAS

Los contribuyentes ordinarios podrn recuperar ante la Divisin Recaudacin de la Gerencia Regional de Tributos Internos de domicilio fiscal, el excedente de retenciones soportadas y descontadas, para lo cual deberan presentar un escrito con siguientes soportes: de su no los

[Link] RIF (Contribuyente / Representante / Autorizado). [Link] del Registro Mercantil / Repertorio Forense. [Link] del Poder Especial Notariado en caso de no ser el Representante. [Link] de las Declaraciones que demuestren las Retenciones Soportadas y no descontadas. [Link] bajo fe juramento, indicando que los crditos fiscales no han sido cedidos o compensados.

Gerencia de Recaudacin

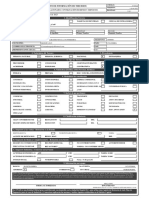

�REGISTRO DE LA SOLICITUD DE RECUPERACIN EN EL PORTAL FISCAL

SOLICITUD

SOLICITUD

985247

Gerencia de Recaudacin

�SENIAT SENIAT

G2000003030

G2000003030

G2000003030 G2000003030 G2000003030

G2000003030

G2000003030

G2000003030

Registrar

G2000003030 G2000003030

Gerencia de Recaudacin

�FIRMA DE LA SOLICITUD

Gerencia de Recaudacin

�GRTIxx/DR/2005/ 0000000

Regresar Imprimir

Gerencia de Recaudacin

�PROCEDIMIENTO AL EXISTIR DIFERENCIA ENTRE LO EFECTIVAMENTE PAGADO Y LO INFORMADO POR LA CONTRIBUYENTE

a) Una vez que el contribuyente realiza la solicitud de recuperacin de crditos y exista diferencia entre las Retenciones Soportadas Autoliquidadas vs. Las Retenciones Efectivamente Pagadas por los Agentes de Retencin, la Divisin de Recaudacin generar un Acta de Requerimiento de Informacin al solicitante, quien dispondr de quince (15) das hbiles para informar el detalle de la diferencia existes a la Administracin.

Gerencia de Recaudacin

�Gerencia de Recaudacin

�b) A tales efectos la contribuyente debe transmitir a travs del Portal Fiscal las retenciones soportadas que no han sido enteradas por los diferentes Agentes de Retencin, utilizando como herramienta de conciliacin el Reporte de las Retenciones Efectivamente Pagadas, esta declaracin debe contener la siguiente informacin:

Gerencia de Recaudacin

�c) La transmisin antes mencionada generar automticamente un Acta de Requerimiento para la Declaracin y Pago a los Agentes de Retencin, a los cuales se les otorgar un plazo de quince (15) das para que efecten este proceso.

Gerencia de Recaudacin

�Gerencia de Recaudacin

�ESCENARIOS PARA EFECTUAR EL RECONOCIMIENTO En una primera fase se efectuaran reconocimientos en base a lo efectivamente pagado por los Agentes de Retencin. Se efectuaran reconocimientos conciliaciones a que haya lugar. en base a las

Se realizaran verificaciones en la sede de los Agentes de Retencin y se realizaran los ajuste necesarios.

Gerencia de Recaudacin

�Gerencia de Recaudacin