Documentos de Académico

Documentos de Profesional

Documentos de Cultura

658.458-A472d-CAPITULO IV

Cargado por

Carla VHuisaDerechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

658.458-A472d-CAPITULO IV

Cargado por

Carla VHuisaCopyright:

Formatos disponibles

121

CAPITULO IV

DISEO DE UN MODELO DE AUDITORA DE GESTIN DE SISTEMAS

ADMINISTRATIVOS, PARA EL FORTALECIMIENTO DEL CONTROL INTERNO

DE LAS MEDIANAS EMPRESAS DEL SECTOR FERRETERO, UBICADAS EN EL

REA METROPOLITANA DE SAN SALVADOR.

A. INTRODUCCIN

La Auditora de Gestin de Sistemas Administrativos est integrada por:

a. Anlisis de proyectos y programas,

b. Auditora de la funcin de procesamiento de datos y

c. Auditora de procedimientos administrativos y formas de control interno en

reas funcionales.

Para el caso de las ferreteras categorizadas dentro de las medianas empresas, el

anlisis de proyectos y programas y la auditora de la funcin de procesamiento de

datos no son aplicables por la estructura de las mismas; por lo cual el presente

modelo est basado especficamente en la Auditora de procedimientos

administrativos y formas de control interno en reas funcionales.

B. GENERALIDADES

El presente documento contiene un modelo de Auditora de Gestin de Sistemas

Administrativos, para el fortalecimiento del control interno de las medianas empresas

del sector ferretero, ubicadas en el rea metropolitana de San Salvador; el cual se

aplicar como una auditora interna, a fin que las ferreteras puedan emplearlo

fcilmente y de esta manera conocer si sus operaciones son eficaces, eficientes, y si

estn maximizando sus recursos; cuidando por consiguiente la economa en sus

actividades.

122

La auditora de gestin de sistemas administrativos est dirigida a la gestin que

realiza la administracin y a los resultados obtenidos con relacin a los planes

establecidos con anterioridad por la direccin de las empresas.

La auditora a los estados financieros, consiste en verificar que las cifras

representadas en ellos, son razonables. Por otra parte, la auditora del control interno

de una entidad, examina los sistemas de control interno y todos los componentes que

los conforman.

Es por ello, que en el modelo que se presenta a diferencia de los otros tipos de

auditora, se evalan los procedimientos administrativos y las formas de control

interno aplicado; para proporcionar un aporte sustancial y mejorar el funcionamiento

de las medianas empresas ferreteras.

En El Salvador, no se ha desarrollado ampliamente la auditora de gestin por

diversas razones. La mayora de los propietarios y la administracin de las empresas

desconocen la existencia de este tipo de auditora, incluso en el campo de los

profesionales de la contadura pblica se encuentran personas que desconocen

sobre el tema.

No obstante, existen en el pas empresas afiliadas o subsidiarias de compaas

multinacionales que tienen otra perspectiva con relacin a la direccin y controles

que emplean, utilizando controles y procesos innovadores, sofisticados y adecuados

que les permitan competir en el mercado.

123

C. OBJETIVOS DEL MODELO

1. Objetivo general.

Disear un modelo de Auditora de Gestin de sistemas administrativos, que

contribuya al fortalecimiento del control interno de las medianas empresas del

sector ferretero, ubicadas en el rea metropolitana de San Salvador.

2. Objetivos especficos.

Desarrollar procedimientos que permitan evaluar los resultados de la

gestin de la administracin, a fin de garantizar que estos estn en

funcin de los objetivos de la ferretera.

Formular programas de auditora que permitan ejecutar el examen de

auditora en cada una de las reas funcionales identificadas.

Establecer indicadores que permitan medir la gestin en las reas

auditadas.

D. IMPORTANCIA DEL MODELO

1. Importancia econmica para el pas.

El modelo representa un aporte para la economa del pas, debido a que mediante

la aplicacin de la Auditora de Gestin de Sistemas Administrativos; se espera

que las ferreteras incrementen sus utilidades, permitindoles a estas empresas

experimentar crecimiento o expansin, incentivando la inversin y generando ms

empleos.

124

2. Importancia para el sector ferretero.

Es de importancia la aplicacin del modelo, ya que les proporciona mejores

resultados en las operaciones, fortaleciendo as al sector, ubicndolo en una

posicin mas representativa con relacin a los dems sectores (del sector

comercio).

3. Importancia para el personal.

Promueve la eficiencia y eficacia en el trabajo, obteniendo como resultado

satisfaccin personal y beneficios econmicos provenientes del incremento en las

utilidades de las empresas.

E. JUSTIFICACIN

Para entrar y/o mantenerse en un mundo globalizado, toda empresa debe poseer

coherencia entre los objetivos trazados y los alcanzados; a fin de determinar el

rumbo de ellas; para lo cual es necesario implementar tcnicas de control que tengan

como fin el hacer eficiente y eficaz todas las reas, adems del cumplimiento de los

objetivos.

Una de las ventajas de realizar auditora de gestin es que se detectan los puntos

vulnerables de la empresa, facilitando identificar las reas en las cuales se est

fallando, cules son las barreras que no permiten avanzar e interrumpen el buen

funcionamiento de otras reas; adems de las alternativas a seguir.

En las Auditoras de Gestin de Sistemas Administrativos, a diferencia de las

Auditoras Contables, no existen normas de aplicacin general, tales como las

Normas de Auditora vigentes para la revisin de los estados contables. Por lo

125

anterior se hace necesario definir criterios de auditora de gestin, es decir normas

razonables que permitan comparar y evaluar condiciones existentes.

El enfoque y orientacin de la auditora, determina que la investigacin debe ceirse

en su mbito de accin a los objetivos trazados.

Este modelo estar estructurado con un enfoque de auditora que prioriza las reas

(crticas) de la empresa; para lo cual debern ajustarse los procedimientos a los

objetivos que se tracen en cada auditora y en funcin de ello, definir el enfoque y

alcance de la auditora.

En vista de las deficiencias que presentan las empresas y las fortalezas que ofrece

la auditora de gestin de sistemas administrativos; consideramos conveniente el

diseo de un modelo de auditora de gestin de sistemas administrativos, que

beneficiar a las empresas ferreteras en cuanto al fortalecimiento del control interno

que poseen con relacin a todas sus operaciones.

F. ALCANCE

El modelo de auditora de gestin de sistemas administrativos, es un instrumento

para ser aplicado por todas las medianas empresas del sector ferretero del rea

metropolitana de San Salvador.

126

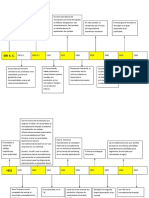

G. MODELO DE AUDITORA DE GESTIN DE SISTEMAS ADMINISTRATIVOS

PARA EL FORTALECIMIENTO DEL CONTROL INTERNO DE LAS

MEDIANAS EMPRESAS DEL SECTOR FERRETERO, UBICADAS EN EL

REA METROPOLITANA DE SAN SALVADOR.

1. Esquema del modelo

MODELO DE AUDITORIA DE GESTIN DE SISTEMAS ADMINISTRATIVOS,

DIRIGIDO A LAS FERRETERIAS.

R

E

A

L

I

M

E

N

T

A

C

I

O

N

Etapa II

Planeacin del trabajo de auditora

de gestin de Sistemas

Administrativos.

Etapa IV

Elaboracin de informes y su

respectivo seguimiento.

Etapa III

Desarrollo de los programas de

auditora.

a. Preparacin de los papeles de trabajo.

b. Catlogo de Marcas.

c. Tipos de Archivos.

d. Integracin y cierre de los programas

de auditora.

e. Formato de los papeles de trabajo.

Etapa I

Anlisis situacional.

Examen Preliminar

a. Anlisis externo.

b. Anlisis interno.

c. Examen Preliminar

Recurso humano asignado para

reconocimiento general de la

empresa.

Identificacin de reas criticas.

a. Informes de auditora.

b. Seguimiento a los informes de

auditora.

c. Propuesta para el fortalecimiento del

control interno.

Memorando de Planeacin

a. Objetivos de la Auditora.

b. Estimacin del riesgo de las reas a

examinar.

c. Estrategias de la auditora.

d. Administracin de la auditora.

e. Cuestionarios.

f. Programas de auditora.

Plan de implementacin.

a. Objetivos.

b. Importancia.

c. Difusin

d. Polticas de implementacin.

e. Responsables de la implementacin.

f. Recursos para la implementacin.

g. Seguimiento a la ejecucin.

h. Presupuesto de implementacin.

i. Cronograma.

j. Revisin posterior del modelo.

Fuente: Equipo de Trabajo.

127

2. Desarrollo del modelo.

El modelo se desarrolla en las siguientes etapas:

a. Anlisis situacional y examen preliminar.

b. Planeacin del trabajo de auditora de gestin de sistemas administrativos para

las ferreteras.

c. Desarrollo de los programas de auditora.

d. Elaboracin de informes de auditora y su respectivo seguimiento.

2.1 Etapa I:

Anlisis Situacional y Examen Preliminar:

2.1.1 Anlisis Externo:

Previo a realizar la auditora es indispensable que el auditor realice un anlisis

externo referente al entorno de las ferreteras; este anlisis debe estar enfocado a

cubrir todos los aspectos sealados en el siguiente sub esquema.

128

a. SUB ESQUEMA DEL ANLISIS EXTERNO DEL SECTOR FERRETERO.

Conocimiento Externo:

Para el sector ferretero la estabilidad y crecimiento econmico del pas es de mucha

importancia, es por eso que en los cuatro ltimos aos han crecido y ampliado su

radio de operaciones generando con esto mayor oportunidad de empleos,

crecimiento que se refleja en el consumo de productos locales e importados.

A

N

A

L

I

S

I

S

E

X

T

E

R

N

O

Reaccin ante la competencia.

Polticas de importacin,

exportaciones e incentivos

Estancamiento de proyectos de

vivienda.

Desplazamiento de productos

existentes por otros.

Conocimiento externo.

Estabilidad y crecimiento del pas.

Competencia.

Productos locales.

Importaciones.

Poco crecimiento por situaciones

externas a las entidades (condiciones

sociales y econmicas imperantes en el

pas).

Fuente: Equipo de Trabajo.

Operaciones de reduccin o

expansin

Riesgos que corre la empresa.

Condiciones adversas a las que se

enfrenta el sector.

Alzas en las tarifas arancelarias por

importaciones.

Incremento de las tasas de inters por

crditos.

Cierre del mercado existente por retiro

de inversionistas.

Competencia desleal

Variacin de precios.

Mercado informal.

TLC:

Variedad de productos.

No existen inversionistas extranjeros.

Cambios de tecnologa:

Mejor calidad.

Aceptacin optima de los productos.

Mayores beneficios.

Actividad cclica:

Perodos de mayor venta.

129

El incremento en los productos locales ha permitido que ms de 400 fabricantes

entre pequeos, medianos y grandes amplen su produccin, beneficiando con ello

sus ingresos y el crecimiento de la economa.

Reaccin ante la competencia:

Para los representantes y compradores en potencia, no existe mayor problema con

respecto a la competencia, pero el sector medio si se ve afectado ya que tienen que

reaccionar ante la competencia desleal que se da en el mercado, por la variacin de

precios que les imponen los mayoristas, y por otra parte los precios manejados en el

mercado informal.

Polticas de importacin o exportacin:

Para los inversionistas de este sector, el ser comprador directo con los productores

es muy importante por que los precios que les ofrecen les permite negociar sin

intermediarios, evitando los costos adicionales generados por la negociacin

indirecta.

Como exportadores no se tiene mucha apertura ya que nicamente se est

negociando con Honduras y Nicaragua. Para las ferreteras establecidas en este

nivel lo mas importante es mantener cubierto el mercado local, su visin no est en

ampliarse a nivel regional, siendo ms prioritario el crecimiento interno.

Incentivos fiscales:

No se cuenta con incentivos fiscales que permitan mayores beneficios, lo nico de

mayor relevancia es el no pago de impuesto por las exportaciones.

130

Efectos del tratado de libre comercio:

Se espera que con la apertura de mercados, los mayores beneficiados sean los

consumidores por la nueva variedad de productos que podra incrementarse; para los

inversionistas no existe mayor preocupacin ya que no existen empresas que estn

interesadas en venir a competir a nivel medio, por lo que se espera que el efecto sea

de mejora para las medianas empresas del sector ferretero.

Cambios de tecnologa:

De acuerdo con informacin obtenida en entrevistas se verific que los cambios de

tecnologa en los productos ferreteros han mejorado la calidad de servicio y no se ha

experimentado una baja al consumo, al contrario su aceptacin ha sido ptima por lo

que el sector se ha visto beneficiado.

Actividades cclicas:

De acuerdo con la informacin obtenida en entrevistas, se verific que los perodos

de mayor venta siempre se han dado para las fechas de diciembre a mayo, perodos

en los cuales se dan por iniciado los proyectos de construccin, otro fenmeno se da

en la poca de vacaciones, ya que es cuando se observa un incremento en las

ventas.

Operaciones de reduccin o expansin:

Por el alto grado de inflacin que existe, el sector ferretero no ha crecido lo suficiente,

y su expansin se ha visto disminuido, se ha determinado que en nuestro medio si se

tiene la visin a futuro de expandirse, pero todo depende de la fluctuacin de la

economa.

131

Riesgos que corre la empresa:

El mayor riesgo que puede tenerse hoy en da, es el estancamiento en los proyectos

de construccin de viviendas; ya que es de aqu de donde se logran los mayores

ingresos y la incapacidad de adquirir nuevos productos para ofrecer al mercado.

Condiciones adversas a las que se enfrenta el sector:

De acuerdo con la investigacin realizada se presentan las siguientes condiciones:

Las tarifas arancelarias por las importaciones son elevadas,

El alza en los precios de los productos en el exterior,

Incremento en las tasas de inters por crditos,

El cierre de mercados existentes por el retiro de los inversionistas.

2.1.2 Anlisis Interno.

El anlisis interno le permite al auditor tener mayor conocimiento sobre las fortalezas

y debilidades a las que se enfrentan las ferreteras; los aspectos a considerarse para

el anlisis interno se especifican en el siguiente sub esquema.

132

b. SUB ESQUEMA DEL ANLISIS INTERNO DEL SECTOR FERRETERO.

Situacin actual:

Las medianas empresas del sector ferretero han experimentado buenos y malos

resultados como consecuencia del aprovechamiento de las fortalezas y

oportunidades que se le presentan a las empresas y el efecto que tienen las

debilidades y amenazas en el desempeo de las mismas.

Fortalezas:

Como todo negocio el ser lder en el mercado es el objetivo primordial; el manejo de

marcas y representaciones para la distribucin de productos es una de las grandes y

valiosas fortalezas que posee este sector; por lo que no existe competencia para los

que manejan dichas marcas, adems la exclusividad permite manejar los precios del

mercado; con el manejo de los precios se logra una mayor venta al mayoreo ya que

A

N

A

L

I

S

I

S

I

N

T

E

R

N

O

Misin.

Visin.

Situacin Actual.

Fortalezas.

Oportunidades.

Debilidades.

Amenazas.

Satisfacer las necesidades de los clientes a

travs de la diversificacin y calidad.

Fuente: Equipo de Trabajo.

Ser lderes en el mercado distribuyendo los

mejores y variados productos.

Polticas aplicables a:

Compras.

Ventas.

Otorgamiento de

crditos.

Compras:

Compras directas con productores.

Mantener niveles ptimos de inventario.

Diversificacin de productos.

Ventas:

Monitoreo constante de altas y bajas.

Capacitacin constante y adecuada al

personal de ventas.

Servicios de transporte.

Otorgamiento de crditos:

Investigacin sobre la calidad de los

clientes.

Asignacin de crditos de acuerdo al

perfil del cliente.

133

para los representantes de las marcas es muy importante alcanzar niveles altos de

ventas.

La diversificacin de productos que hoy en da se ofrecen en este sector no slo para

la construccin; si no tambin para el hogar ha permitido ganar otro estatus dentro

del mercado por lo que es frecuente ver como los consumidores adquieren productos

no tradicionales que se ofrecen en las ferreteras.

La capacitacin constante del personal que brinda atencin al pblico es una de las

herramientas importantes que permite ser siempre los mejores, logrando as la

satisfaccin de los clientes por la atencin recibida y la disponibilidad de productos.

Oportunidades:

Las ferreteras en la actualidad aprovechan la diversificacin de productos que

poseen y que por lo tanto no se limitan nicamente a la venta de materiales de

construccin, por otra parte ofrecen productos sustitutos a mas bajo costo, lo que

representa una alternativa mas para los clientes y el incremento en las ventas para

las empresas.

Debilidades:

Es muy importante para las empresas contar con lneas de crdito financiero, que

permita el adquirir los productos directamente con los productores o distribuidores en

el exterior; siendo sta una de las principales debilidades que experimenta el sector,

debido a:

a. La falta de financiamientos o los altos intereses;

b. Monopolio en la representacin de productos y por ende controlan los precios;

c. Competencia desleal de las grandes empresas; lo cual ha influido en prdidas

grandes y en consecuencia el cierre de algunas;

134

d. Incremento de la delincuencia, el alto grado de asaltos ha provocado el contratar

compaas aseguradoras que respalden las prdidas que sufren por los asaltos,

lo cual se refleja tambin en un incremento en los precios;

e. Estancamiento de la construccin y la poca oportunidad de participacin en

licitaciones.

Amenazas:

Existen factores que pueden afectar considerablemente a las empresas ferreteras

como por ejemplo: la capacidad que tienen para sustituir productos, los costos

cambiantes de los proveedores, la relacin precio calidad de los productos y la

velocidad de cambio de productos.

Misin:

De acuerdo a la misin de las empresas, lo que persiguen es satisfacer las

necesidades de los clientes a travs de la diversificacin y calidad de las marcas. En

el sector se sabe que muchas empresas no logran realizar su misin, debido a que

no pueden seguir el ritmo de los cambios en el mercado; tal es el caso de ferretera

La Isla que se ha mantenido funcionado por ms de veinte aos, pero a

consecuencia de no poder competir en el mercado cambiante, se encuentra

actualmente con problemas econmicos. El grado de competencia, la baja en el

poder adquisitivo y la alza en los precios de los productos, ha dificultado mantenerse

como lderes en el mercado, la innovacin y diversidad de productos con diferentes

tecnologas no permite sostener precios competitivos respecto a las grandes

empresas de este sector.

Visin.

La visin de las empresas ferreteras, es ser lderes en el mercado distribuyendo los

mejores productos a sus consumidores.

135

Las empresas encausan su rumbo para alcanzar su visin, han expandido sus

ventas ofreciendo otros productos no tradicionales a este tipo de negocios, brindando

adems una esmerada calidad en la atencin personalizada.

Polticas aplicables a las compras, ventas y otorgamiento de crditos:

Por lo general se espera que las compras sean en forma directa con el productor,

aprovechando los precios para mantener un nivel de inventarios ptimos para los

intereses de la empresa, mantenerse con una buena diversidad de productos que

estn acordes a las exigencias y alcance de los consumidores.

En lo que se refiere a las ventas, siempre se mantiene en constante monitoreo las

altas y bajas, adems de la capacitacin del personal para que pueda ofrecer en

forma adecuada los productos que se poseen, el contar con servicio de transporte,

tanto para la venta como para la compra.

En relacin al otorgamiento de crditos, se inicia con una investigacin de los

antecedentes de los clientes, posteriormente se aprueban y asignan los crditos de

acuerdo a la calidad de los clientes, estableciendo las condiciones del crdito en

cuanto a lmite y plazos de pago.

2.1.3 Examen Preliminar:

Con la finalidad de identificar las reas crticas se debe realizar el examen preliminar

el cual est basado en cuestionarios de control interno para cada una de las reas y

para el conocimiento general de la empresa.

136

b. SUB ESQUEMA DEL EXAMEN PRELIMINAR PARA EL CONOCIMIENTO DE

LA EMPRESA.

Recurso humano asignado para el conocimiento general de las empresas.

Es importante, considerar el perfil del personal de Auditora para realizar la

investigacin inicial, a fin de conocer las reas vulnerables o slidas de las

ferreteras. Para lo cual, se debe seleccionar al encargado de coordinar la Auditora

de Gestin a realizar.

Es conveniente predeterminar de forma estimada el tiempo a invertir en cada una de

las etapas de la auditora; considerando el nmero de horas hombre a emplear por

cada categora, atendiendo el volumen y calidad de la informacin a examinar,

limitaciones potenciales y calidad del control interno.

E

X

A

M

E

N

P

R

E

L

I

M

I

N

A

R

Identificacin de las reas crticas.

Recurso Humano asignado para el

conocimiento general de la

ferretera.

Identificacin del personal idneo.

Personal de auditora asignado

para el reconocimiento general de

la empresa.

Cuestionarios de control interno.

Fuente: Equipo de Trabajo.

137

Identificacin de las reas crticas.

En la etapa de estudio general se profundiza en un conocimiento global de la

empresa y se determinan las reas crticas. El objetivo en esta fase, es profundizar el

estudio de cada una de las reas o actividades definidas como crticas.

Con ese propsito, deber obtenerse informacin acerca de las caractersticas

internas de cada una de ellas y de las externas que influyen significativamente sobre

las mismas. Con base a toda la informacin obtenida y al anlisis efectuado, el

auditor determinar en forma jerarquizada las reas o actividades crticas, en las

cuales deber profundizar el anlisis.

Los principales antecedentes a considerar para determinar las reas crticas son:

1) El resultado de la evaluacin del control interno administrativo y de gestin y,

2) El inters derivado de la administracin en cuanto a:

a. Requerimientos de informacin los directivos de la empresa;

b. Importancia relativa de cada rea, en cuanto a la naturaleza de sus

operaciones, su complejidad y los riesgos que involucra;

c. Los resultados de otras auditoras;

d. Las polticas adoptadas por la administracin de la empresa.

Entre las reas crticas se mencionan las siguientes:

a. Administracin.

b. Compras.

c. Ventas.

d. Finanzas.

138

Para ello se incluyen los siguientes cuestionarios de control interno:

Cuestionarios de control interno.

Nombre de la ferretera:

Cuestionario de control interno para: Conocimiento General dirigido a la

administracin.

No.

Procedimientos. SI NO N/A Observaciones.

1. Se cuenta con visin de la empresa.

2. Se ha establecido la misin de la empresa.

3. Los objetivos se han establecido tomando como base la

misin de la empresa.

4. Estn documentados los objetivos de la empresa.

5. Las metas se han establecido con base a la misin de la

ferretera.

6. Se han determinado polticas para orientar las acciones de la

empresa.

7. Se encuentran documentados las polticas de la empresa.

8. Tiene la ferretera procedimientos para realizar el trabajo.

9. Los procedimientos se encuentran por escrito.

10. Se poseen polticas de conducta.

11. Se han elaborado manuales de puestos.

12. Existen polticas para la contratacin de empleados.

13. Existen polticas para la capacitacin de empleados.

14. Se han establecido niveles de autoridad.

15. La informacin circula en todos los niveles de la empresa.

16. Se da seguimiento a las deficiencias de control reportadas.

17. Cuenta la empresa con archivo de documentos legales

(escritura de constitucin, credenciales de la administracin,

y la documentacin fiscal de ley).

18. Se tiene presente los eventos o influencias externas como

por ejemplo: eventos econmicos, reglamentaciones, leyes y

otros.

19. La planeacin y la organizacin estn relacionados.

20. Se ha diseado un organigrama.

21. El organigrama se ha actualizado.

Elaborado por: ___________________________________

Fecha de realizacin: _______________

139

Nombre de la ferretera:

Cuestionario de control interno para: Control interno de Gestin dirigido a la

administracin.

No.

Procedimientos. SI NO N/A Observaciones.

1. Existe un proceso de planeacin en funcin de los objetivos

de la ferretera.

2. Cuenta con planes estratgicos para todas las reas

funcionales.

3. Posee planeacin de resultados.

4. Utiliza la administracin, los presupuestos para analizar las

variaciones.

5. Se cuenta con polticas para desarrollar los procedimientos.

6. Se aplican los procedimientos.

7. Tienen independencia los responsables de la toma de

decisiones.

8. Se mide el desempeo de la administracin.

Elaborado por: ___________________________________

Fecha de realizacin: _______________

Nombre de la ferretera:

Cuestionario de control Interno para: Procedimientos administrativos y formas de

control interno de la administracin.

No.

Procedimientos. SI NO N/A Observaciones.

1. Son identificados los puntos crticos que se necesitan

controlar.

2. Los procedimientos administrativos han contribuido a elevar

la calidad del trabajo.

3. Los procedimientos administrativos estn descritos.

4. Se cuenta con controles que identifiquen el desempeo real

de los planes.

5. Se cuenta con controles que identifiquen las desviaciones

de los planes.

6. Se implementan medidas para corregir las desviaciones.

7. Se revisan con frecuencia los procedimientos.

8. El personal aplica de manera correcta los procedimientos

administrativos.

140

No.

Procedimientos. SI NO N/A Observaciones.

9. El personal aplica de manera uniforme los controles.

10. Considera que los procedimientos administrativos

contribuyen con el proceso de toma de decisiones.

Elaborado por: ___________________________________

Fecha de realizacin: _______________

Nombre de la ferretera:

Cuestionario de control interno para : Compras

No.

Procedimientos. SI NO N/A Observaciones.

1. Existe manual de segregacin de funciones para el rea de

compras.

2. Las compras se realizan de acuerdo al nivel de autorizacin

establecido.

3. Existe un manual de procedimientos para realizar las

compras.

4. Se efectan revisiones a las compras.

5. Las compras se basan en programaciones.

6. Existen formatos de rdenes de compra.

7. Las rdenes de compra estn numeradas.

8. Se monitorean las rdenes de compra pendientes de recibir.

9. Los documentos de las compras son enviados diariamente.

10. Se posee un catlogo de proveedores.

11. Se tienen proveedores permanentes.

12. Las compras se realizan nicamente a proveedores

nacionales.

13. Se solicitan cotizaciones para realizar las compras.

14. El rea de finanzas se coordina con el rea compras para

efectuar los pagos.

Elaborado por: ___________________________________

Fecha de realizacin: _______________

141

Nombre de la ferretera:

Cuestionario de control interno para: Ventas

No.

Procedimientos. SI NO N/A Observaciones.

1. Existe manual de segregacin de funciones para el rea de

ventas.

2. Se tiene control de las ventas.

3. Se tienen objetivos para las ventas a corto plazo.

4. Se han establecido objetivos de ventas a mediano plazo.

5. Se han elaborado objetivos de ventas a largo plazo.

6. Se tiene el personal de ventas necesario para atender la

demanda de clientes.

7. Se tiene conocimiento sobre los hbitos de compra de los

clientes.

8. Se cuenta con lista de precios actualizado.

9. Existen polticas de descuento por ventas.

10. Se cumplen los presupuestos de venta.

11. Se llevan estadsticas de las ventas en mostrador.

12. Se poseen estadsticas de las ventas a domicilio.

13. Existen estadsticas de las ventas realizadas por ruteo.

14. Se han establecido medidas de seguridad para la custodia

del efectivo por las ventas.

15. Se realizan ventas al crdito.

Elaborado por: ___________________________________

Fecha de realizacin: _______________

Nombre de la ferretera:

Cuestionario de control interno para: Finanzas

No.

Procedimientos. SI NO N/A Observaciones.

1. Se tiene manual de segregacin de funciones para el rea

de finanzas.

2. Existe un control de ingresos.

3. Existe control de los egresos.

4. Cuenta la empresa con liquidez para enfrentar el ciclo

normal de operaciones.

5. Se tiene establecido todas las fuentes de ingresos.

6. Los presupuestos son preparados por personal que tiene

conocimiento de la operatividad de cada rea.

7. Se implementa en forma oportuna las medidas correctivas

142

No.

Procedimientos. SI NO N/A Observaciones.

por las variaciones presupustales.

8. Existe un proceso de planeacin financiera para medir los

resultados de la empresa.

9. Existen estudios econmico-financiero para la asignacin de

prioridades presupustales.

10. Se cuenta con un sistema contable.

11. El sistema contable est acorde a las necesidades de la

empresa.

Elaborado por: ___________________________________

Fecha de realizacin: _______________

Nombre de la ferretera:

Cuestionario de control interno para: Inventarios

No.

Procedimientos. SI NO N/A Observaciones.

1. Se ha elaborado un manual de segregacin de funciones

para el rea de inventarios.

2. Las existencias son manejadas por medio de un sistema de

inventarios.

3. Se ha asignado personal para el control de existencia en

bodega.

4. Se revisa la condicin en que se encuentran los inventarios.

5. Se posee equipo de cmputo para el manejo de los

inventarios.

6. Se elaboran informes de los productos con lento movimiento.

7. Los productos con mayor costo son controlados a detalle.

8. Se realizan tomas fsicas de inventarios por personas

diferentes a su custodia.

9. Est restringido el acceso a las bodegas nicamente a

personal autorizado.

10. Se tiene procedimiento para recepcin de las compras.

11. Se controlan contablemente los inventarios.

Elaborado por: ___________________________________

Fecha de realizacin: _______________

143

2.2 Etapa II:

Planeacin del trabajo de Auditora de Gestin de Sistemas Administrativos

para las ferreteras.

En esta etapa se recopila la informacin para realizar la Auditora de Gestin de

Sistemas Administrativos; considerando para tal efecto: la recoleccin de informacin

y documentacin, elaboracin del memorando de planeacin y preparacin de los

programas de auditoras especficos para cada rea a evaluar. Adems en esta fase

se determina el alcance y enfoque de la evaluacin.

2.2.1 Memorndum de la Planeacin.

Para que una auditora brinde resultados confiables se debe contar con una

adecuada planeacin, para ello planteamos lo siguiente:

a. Objetivos de la auditora a realizar:

Ampliar la informacin de la gestin en todas las reas.

Ofrecer informacin y opiniones de como se podran solucionar los problemas.

Detectar las debilidades de cada rea.

Establecer parmetros de seguimientos para las correcciones, de acuerdo a

los hallazgos.

b. Estimacin del Riesgo de las reas a examinar:

Estimacin del Nivel de Riegos: **

reas Crticas:

Riesgo Alto. Riesgo Medio. Riesgo Bajo.

Administracin.

Compras.

Ventas.

Finanzas.

144

** La estimacin del riesgo se establecer con base al control interno establecido en

cada una de las ferreteras, considerando lo siguiente: Si no hay control interno el

riesgo es Alto, si hay control con muchas deficiencias el riesgo es Medio, y si

existe control interno con pocas deficiencias el riesgo es Bajo.

c. Estrategias de la Auditora:

Toda auditora debe contar en su fase de planeacin, una definicin especfica del

alcance de los procedimientos y perodo que cubre la auditora, considerando para tal

caso, lo siguiente:

Alcance del trabajo de la Auditora de Gestin de Sistemas Administrativos.

El alcance estar en funcin de las reas crticas determinadas y sus prioridades.

Es necesario considerar que, si este tipo de Auditora se realiza por primera vez, el

alcance debe ser ms extenso, a fin de cubrir todo el riesgo en la empresa. En el

caso de auditoras recurrentes el examen preliminar y el general se desarrollarn

simultneamente, teniendo por objetivo actualizar y analizar la informacin del

conocimiento de la empresa, a fin de identificar nuevas reas crticas.

La documentacin a analizar corresponder al perodo de tiempo sujeto a examen,

por ejemplo un semestre anterior, al inicio de la auditora.

Para el caso de esta auditora se considerar para la evaluacin las siguientes reas

o departamentos:

Administracin;

Compras;

Ventas;

Finanzas;

145

Determinacin del tipo de informacin a consultar.

A fin de obtener el conocimiento de la empresa deber consultarse documentos

como:

a. Manual de Organizacin;

b. Libro de Actas;

c. Organigrama de la Empresa;

d. Estados Financieros;

e. Visin, Misin, Procedimientos, establecidos por la Administracin;

f. Objetivos operativos de la empresa;

g. Polticas de cada rea o departamento;

h. Presupuestos de Gastos y Ventas;

i. Informes de Auditoras anteriores;

j. Estructura de los Sistemas de Informacin;

k. Canales de distribucin;

l. Volmenes de compras y ventas por producto;

m. Clasificacin y ubicacin de los clientes y proveedores;

n. Nivel de inventarios;

o. Detalle de la tecnologa en uso.

p. Manuales de puestos de trabajo.

Para un adecuado control es conveniente elaborar un detalle de la documentacin a

solicitar; lo cual facilitar conocer la disponibilidad en proporcionar lo solicitado y el

tiempo de respuesta; lo anterior tambin servir como base para reiterar la solicitud

hasta su cumplimiento, en caso de que la documentacin o la informacin no sea

proporcionada oportunamente. Ver Formato en Anexo 2.

d. Administracin de la Auditora:

La administracin de la auditora comprende los siguientes aspectos:

Contactos con personal clave,

146

Asignacin de los recursos idneos de acuerdo a las reas a evaluar,

Fechas claves de ejecucin.

1) Contactos con personal clave (Gerencia o Administracin).

Con anticipacin debe identificarse el personal clave de la empresa, lo que

depender de las reas a evaluar; siendo necesario realizar las entrevistas con los

responsables del control y manejo de la empresa con quines se har contacto para

obtener mayor informacin de la empresa.

Se deber preparar anticipadamente el plan o mtodo de entrevistas a efectuar. Se

programarn inicialmente las entrevistas a los principales ejecutivos, puesto que ser

mediante el contacto con ellos, que se definir el siguiente personal a entrevistar.

Cada una de estas entrevistas debe seguir un orden jerrquico, deber ser

planificada, dejando constancia de la planificacin (personal a entrevistar, rea de

responsabilidad, da y hora prevista a ser realizada).

Con el objetivo de obtener informacin adicional del rea especfica del gerente

entrevistado. Las preguntas debern orientarse en ese sentido, debiendo adems

revelarse en la reunin; el nombre de los responsables, dependientes del

entrevistado, con quienes se tratarn los temas con mayor detalle.

A medida que se vaya descendiendo en la pirmide, la informacin a solicitar ser de

mayor detalle. El Coordinador o Encargado de la Auditora en funcin de su

experiencia y grado de informacin necesaria, definir en cada oportunidad en qu

nivel se limitaran las entrevistas.

147

En lo posible, debern concurrir a las entrevistas dos auditores, con el objetivo que

uno de ellos sea el encargado de tomar nota y otro efectuar las preguntas. De ser

factible, el cuestionario debe ser firmado por el entrevistado.

2) Asignacin de los recursos idneos de acuerdo a las reas a evaluar.

Una vez que se haya tabulado, procesado y analizado la informacin obtenida en el

conocimiento preliminar de la empresa, se disearn los lineamientos generales del

trabajo, proyectando el tiempo estimado de duracin, la cantidad y caractersticas del

personal a utilizar y el costo aproximado.

Se fijarn los lmites de la auditora, es decir, qu aspectos sern incluidos en la

auditora y cuales no. Del resultado anterior, depender el personal a seleccionar

para realizar la evaluacin. Sugiriendo que el personal elegido tenga conocimiento de

las reas crticas identificadas en la investigacin inicial.

El siguiente cuadro sirve para detallar el personal asignado a la auditora y las horas

que se proyectan utilizar para evaluacin.

2.1 Modelo para definir el personal asignado:

Actividad: Horas estimadas:

Auditor J efe XXXXXX

Asistente Auditor XXXXXX

Total XXXXXX

Hecho por: ____________________

Aprobado por: __________________

Elaborado por Equipo de Trabajo.

148

El presupuesto de tiempo, sirve para exponer las horas que se utilizarn en cada

etapa de la planeacin de la auditora.

2.2 Modelo para describir las horas que se invertirn en cada rea a evaluar:

Actividad o rea: Horas trabajadas. Das hombre.

Anlisis situacional. 16 2

Examen preliminar. 32 3

Planeacin. 88 10

Ejecucin del trabajo de campo. 112 8

Elaboracin del informe preliminar. 12

Comunicacin de resultados. 4

1

Elaboracin del informe final y

seguimiento.

4 2

Total 268 26

Hecho por: ____________________

Aprobado por: __________________

Elaborado por Equipo de Trabajo.

3) Fechas claves de ejecucin.

La ejecucin de esta auditora debe programarse en forma semestral, por los

siguientes aspectos:

a. Al inicio del perodo, para la toma de decisiones;

b. A mitad del ao, para medir los resultados y en caso de ser necesario, adoptar

nuevas estrategias.

149

Cronograma para la realizacin de la auditora.

Acti vidad Das hbiles: Responsable

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26

Anlisis Situacional:

Anlisis Externo. Auditor J efe.

Anlisis Interno. Auditor J efe.

Examen Preliminar:

Recurso Humano para reconocimiento General. Auditor J efe.

Identificacin de reas crticas. Auditor J efe y Asistente.

Programa para evaluar situacin general. Auditor J efe y Asistente.

Planeacin del trabajo de auditora:

Objetivo de la auditora. Auditor J efe.

Estimacin de riesgos de las reas funcionales. Auditor J efe.

Alcance del trabajo de auditora. Auditor J efe.

Contacto con personal clave. Auditor J efe y Asistente.

Asignacin de los recursos idneos. Auditor J efe.

Fechas claves de ejecucin (cronograma). Auditor J efe y Asistente.

Elaboracin de cuestionarios. Auditor J efe y Asistente.

Elaboracin de programas. Auditor J efe y Asistente.

Ejecucin del trabajo de auditora:

Preparacin de papeles de trabajo. Auditor J efe y Asistente.

Catlogo de marcas. Asistente Auditora.

Organizacin de archivos. Asistente de auditora.

Ejecucin de programas de auditora. Auditor J efe y Asistente.

Integracin y cierre de programas. Auditor J efe y Asistente.

Elaboracin de Informe de auditora:

Elaboracin de informe preliminar. Auditor J efe y Asistente.

Comunicacin de resultados. Auditor J efe y Asistente.

Elaboracin de informe final y seguimiento. Auditor J efe.

Para efectos de la programacin se consideraron 26 das hbiles.

Elaborado por: Equipo de Trabajo.

151

e. Programas de Auditora:

Se deben elaborar y especificar los programas de auditora a desarrollar en el

transcurso de la evaluacin.

Al desarrollar un programa de auditora no se podr prever todas las contingencias;

razn por la cual es preciso conservar la flexibilidad y revisar la adecuacin del

programa de forma constante. Por lo tanto, es conveniente iniciar un programa en el

que se resuma el enfoque de los temas de auditora, revisarlo y ampliarlo a medida

que la auditora se desarrolla.

A continuacin se detallan los programas para la evaluacin de la Auditora de

Gestin de Sistemas Administrativos.

PROGRAMA DE AUDITORA: PARA LA EVALUACIN DE LA SITUACIN GENERAL

DE LA EMPRESA.

Nombre de la empresa:

Objetivo: Verificar la relacin entre el negocio, su presente y futuro,

mediante el cumplimiento de los planes estratgicos y

operativos establecidos.

Alcance: Realizar una revisin a los objetivos, procedimientos, polticas,

estructura organizativa de la empresa, establecida para el

perodo evaluado.

No.

Procedimientos.

Hecho

por.

Referencia.

Pts

Observaciones.

1. Solicite la documentacin para ejecutar la evaluacin;

preparando para ello una lista detallada la cual debe

contener fecha de entrega de la documentacin. La

documentacin a solicitar es la siguiente:

a. Manual de Organizacin.

b. Libro de Actas.

c. Organigrama de la Empresa.

d. Estados Financieros.

e. Visin, Misin, Procedimientos, establecidos por la

152

No.

Procedimientos.

Hecho

por.

Referencia.

Pts

Observaciones.

Administracin.

f. Objetivos operativos de la empresa.

g. Polticas de cada rea o departamento.

h. Presupuestos de Gastos y de Ventas.

i. Informes de Auditoras anteriores.

j. Estructura de los Sistemas de Informacin.

k. Canales de distribucin de productos.

l. Volmenes de compras y ventas por producto.

m. Clasificacin y ubicacin de los clientes y

proveedores.

n. Nivel de inventarios.

o. Detalle de la tecnologa en uso.

p. Manuales de puestos de trabajo.

2. Realice la recopilacin de los antecedentes; entre estos

pueden ser: cuestionario de control interno, entrevistas con

principales ejecutivos (gerentes, encargados de reas o

departamento).

3. Consulte los informes emitidos en las auditoras anteriores.

4. Verifique si existe una definicin de la estructura organizativa

de la empresa.

5. Identifique si la estructura organizativa de la empresa le

permite cumplir con los objetivos, planes y estrategias

establecidas.

6. Determine si son efectivas las lneas de autoridad desde el

punto de vista control.

7. Establezca si los objetivos y planes de la empresa, son

claros, reales y alcanzables.

8. Razone si los planes y objetivos son explcitos en cuanto a lo

que se espera del personal de la empresa.

9. Determine si las polticas y procedimientos satisfacen los

objetivos establecidos.

10. Establezca si las polticas y procedimientos operan dentro de

la organizacin de la empresa.

11. Evale el control interno, con el objetivo de medir el grado de

eficiencia de los sistemas de control, determinando el nivel

de confianza de tales sistemas.

12. Verifique si se realizan comparaciones de los resultados

obtenidos respecto a los programados.

13. Identifique la existencia de controles de la gestin realizada.

14. Concluya de acuerdo al trabajo desarrollado.

15. Elabore informe.

Fecha de elaboracin _______________

ELABORADO POR REVISADO POR APROBADO POR

FUENTE DE INFORMACION: Vigencia.

153

PROGRAMA DE AUDITORA: PARA LA EVALUACIN DEL CONTROL INTERNO.

Nombre de la empresa:

Objetivo: Identificar el adecuado control interno existente en la empresa.

Alcance: Efectuar revisin a la gestin de la administracin por el ltimo

semestre a la fecha de auditora.

No.

Procedimientos.

Hecho

por.

Referencia.

PTS

Observaciones.

Del control interno de gestin:

1. Determine si la administracin se apoya en una planificacin

y en un sistema de informacin.

2. Verifique si la empresa cuenta con un sistema de control,

cuyas herramientas permitan evaluar la gestin por reas

claves de la organizacin.

3. Analice el grado de integracin del sistema de control de

gestin en uso y los elementos que lo integran.

4. Analice si la empresa hace uso de indicadores para evaluar

la gestin de la administracin.

5. Establezca los controles con relacin a toda la informacin

que circula por la empresa (recopilacin, proceso, anlisis y

comunicacin).

6. Examine si los procedimientos implementados son

apropiados para asegurar la integracin y coordinacin entre

las distintas unidades funcionales.

7. Determine si la empresa cuenta con un control de costos que

permitan determinar la contribucin de cada producto a las

utilidades, la valuacin de inventarios y ayudar a determinar

precios de venta.

8. Investigue sobre la existencia de Manual de Funciones y de

Descripcin de puestos.

9. Evale si la empresa ha implementado polticas y programas

de seleccin, capacitacin y evaluacin de personal.

10. Revise si la empresa posee programas que incluyan la

evaluacin de la gestin administrativa.

De la medicin del rendimiento:

11. Disee un mtodo o sistema para la medicin del rendimiento

(eficiencia, economa y eficacia). Para ello considerar los

componentes principales:

a. Indicadores de Eficiencia; para ello relacionar los

volmenes de trabajo con los recursos. Se refieren a

oportunidades para producir los mismos servicios a un

menor costo o producir ms servicios por el mismo

costo.

b. Indicadores de Economa; Establecer los precios

pagados por los bienes, servicios y remuneraciones con

respecto a un precio de mercado o predeterminado

(precio de un presupuesto oficial).

c. Indicadores de Eficacia; medir el grado de

154

No.

Procedimientos.

Hecho

por.

Referencia.

PTS

Observaciones.

cumplimiento de las metas de la actividad considerada;

orientndose a los resultados.

Ver detalle de indicadores a continuacin.

12. Concluya de acuerdo al trabajo desarrollado.

13. Elabore cdula de hallazgos.

Elaborado en ______

ELABORADO POR REVISADO POR APROBADO POR

FUENTE DE INFORMACION: Vigencia.

INDICADORES: PARA EVALUAR EL REA DE COMPRAS.

Nombre de la empresa:

Fecha:

Verificado: Cumplimiento:

Criterio. Indicadores.

Si No Si No

Se tiene control sobre el proceso de compras.

Se compran productos de la mejor calidad.

E

f

i

c

i

e

n

c

i

a

Las compras se reciben en el tiempo pactado con el

proveedor.

Las compras se realizan al mas bajo costo.

Se obtienen descuentos por compras recurrentes.

E

c

o

n

o

m

a

Existen acuerdos de reposicin de productos de

mala calidad.

Se elaboran ordenes de compra para todas las

adquisiciones.

Los proveedores estn autorizados para la

empresa.

Las necesidades de compra se revisan

constantemente.

E

f

i

c

a

c

i

a

Los pagos a proveedores se realizan de acuerdo a

las polticas de la empresa.

Observaciones:

ELABORADO POR REVISADO POR APROBADO POR

155

INDICADORES: PARA EVALUAR EL REA DE VENTAS.

Nombre de la empresa:

Fecha:

Verificado: Cumplimiento:

Criterio. Indicadores.

Si No Si No

Se establecen porcentajes de ventas con respecto

a los canales de distribucin para determinar si

estos son los mas indicados.

E

f

i

c

i

e

n

c

i

a

Se analiza si de acuerdo a los lmites establecidos

de crditos, se est realizando la facturacin.

Se analizan los costos para determinar el precio de

los productos.

Se consideran los gastos para establecer el precio

del producto.

E

c

o

n

o

m

a

Se ha establecido un margen de utilidad para definir

el precio del producto.

Se tiene una clasificacin de la cartera de clientes.

Se revisa el cumplimiento a las metas de ventas.

E

f

i

c

a

c

i

a

Se analizan las ventas totales para determinar el

porcentaje de las ventas al crdito y al contado.

Observaciones:

ELABORADO POR REVISADO POR APROBADO POR

INDICADORES: PARA EVALUAR EL REA DE FINANZAS.

Nombre de la empresa:

Fecha:

Verificado: Cumplimiento:

Criterio. Indicadores.

Si No Si No

Las proyecciones de Finanzas son acordes a las

dems reas funcionales.

E

f

i

c

i

e

n

c

i

a

Se est cumplimiendo con las proyecciones

establecidas para cada rea funcional.

156

Los gastos de la empresa son acordes a su nivel de

ingresos.

Las utilidades obtenidas permiten cubrir los gastos

de la empresa.

E

c

o

n

o

m

a

Los recursos de la empresa permiten cubrir las

operaciones de la misma.

Se han cumplido con los presupuestos.

Se ha realizado una comparacin de las metas

respecto a las objetivos establecidos.

Se compara la inversin con relacin a los logros

obtenidos por cada rea funcional.

E

f

i

c

a

c

i

a

Se comparan las proyecciones financieras con los

planes de cada rea.

Observaciones:

ELABORADO POR REVISADO POR APROBADO POR

INDICADORES: PARA EVALUAR EL REA DE INVENTARIOS.

Nombre de la empresa:

Fecha:

Verificado: Cumplimiento:

Criterio. Indicadores.

Si No Si No

La localizacin de los productos es inmediata.

No existe un alto volumen de productos por falta de

entrega inmediata a los clientes.

El control de los inventarios es coincidente con la

existencia fsica.

E

f

i

c

i

e

n

c

i

a

.

El volumen de productos en la bodega es acorde al

movimiento de los mismos.

No se paga almacenaje a terceros.

No existen productos obsoletos.

E

c

o

n

o

m

a

No existen faltantes de inventarios.

El nmero de pedidos entregados a los clientes,

coincide con el nmero de pedidos efectuados.

No existen diferencias entre lo recibido en bodega,

respecto al formulario de ingreso emitido por el

proveedor.

Los productos estn almacenados adecuadamente.

E

f

i

c

a

c

i

a

Existe un control de entradas y salidas de

productos.

157

Observaciones:

ELABORADO POR REVISADO POR APROBADO POR

PROGRAMA DE AUDITORA: EVALUACIN DE LOS PROCEDIMIENTOS

ADMINISTRATIVOS Y LAS FORMAS DE CONTROL INTERNO EN REAS

FUNCIONALES DE LAS FERRETERAS.

Nombre de la empresa:

Objetivo: Determinar la oportunidad y eficiencia del control interno en las

reas funcionales de las ferreteras.

Alcance: Efectuar revisin a los procedimientos administrativos de las

ferreteras por el ltimo semestre a la fecha de auditora.

No.

Procedimientos.

Hecho

por.

Referencia.

Pts

Observaciones.

De los procedimientos administrati vos:

1. Efecte un anlisis de los procedimientos ejecutados en la

empresa (compras, ventas, inventarios); identificando los

aspectos siguientes:

a. Es posible reducir el nmero de veces que se ejecuta el

procedimiento.

b. Es factible simplificarlo y realizar una automatizacin.

c. La ejecucin del procedimiento responde a las

necesidades de la empresa.

2. Verifique si la ejecucin de los procedimientos

administrativos; cumple con la obtencin de los resultados

siguientes:

a. Disminucin de costos administrativos.

b. Reduccin de plazos operativos de gestin y de

respuesta.

c. Distribucin equilibrada de la asignacin de cargas de

trabajo.

3. Compruebe la periodicidad con la cual es actualizado el

manual de procedimientos.

De las formas de control interno:

4. Determine si se realizan revisiones constantes de

desempeo, comparando el desempeo actual con los

presupuestos, pronsticos y desempeo de perodos

anteriores.

5. Verifique si la ferretera realiza conteos fsicos

158

No.

Procedimientos.

Hecho

por.

Referencia.

Pts

Observaciones.

peridicamente, para garantizar la seguridad y salvaguarda

de los activos.

6. Compruebe la existencia de una adecuada segregacin de

funciones para evitar errores o fraudes en el curso normal de

operaciones.

7. Establezca si la administracin, se inclina ms hacia el

control preventivo que el correctivo.

8. Determine si la empresa utiliza para efecto de control los

presupuestos para la realizacin de los gastos.

9. Concluya de acuerdo al trabajo desarrollado.

10. Elabore cdula de hallazgos.

Elaborado en ______

ELABORADO POR REVISADO POR APROBADO POR

FUENTE DE INFORMACION: Vigencia.

PROGRAMA DE AUDITORA: EVALUACIN DEL REA DE COMPRAS.

Nombre de la empresa:

Objetivo: Identificar la eficiencia en la realizacin de las compras

efectuadas por las ferreteras, para corregir deficiencia en

dicha gestin.

Alcance: Evaluar los procedimientos de compras adoptados por las

empresas ferreteras.

No.

Procedimientos.

Hecho

por.

Referencia.

Pts

Observaciones.

1. Verifique que los proveedores se hayan autorizado de

acuerdo a las polticas establecidas por la administracin.

2. Determine que el precio y condiciones de los bienes,

mercancas que se reciben de los proveedores estn

debidamente autorizados de acuerdo a las polticas

establecidas por la administracin.

3. Establezca quines son los principales proveedores.

4. Examine que las rdenes de compra se realicen de acuerdo

a lo establecido por la empresa.

5. Verifique que se reciben en la empresa especficamente los

productos que se han solicitado.

159

No.

Procedimientos.

Hecho

por.

Referencia.

Pts

Observaciones.

6. Determine si las compras son recibidas oportunamente.

7. Examine que los montos adeudados a proveedores por la

adquisicin de bienes y servicios se calculen y se registren

contablemente con exactitud y oportunamente.

8. Verifique que los pagos a los proveedores se efectan de

acuerdo a lo pactado con ellos y a las polticas de la

empresa.

9. Compruebe que los pagos efectuados a los proveedores se

aplican y descargan en las cuentas correctas.

10. Determine si se estn revisando y conciliando

peridicamente los saldos de cuentas por pagar .

11. Evale los procedimientos utilizados para determinar las

necesidades de compras.

12. Investigue si se efectan compras por reas diferentes a la

de compras, y determine su justificacin.

13. Determine la existencia de un control que regule el acceso a

los registros de compras, recepcin y pagos de las

transacciones.

14. Concluya de acuerdo al trabajo desarrollado.

15. Elabore cdula de hallazgos.

Elaborado en ______

ELABORADO POR REVISADO POR APROBADO POR

FUENTE DE INFORMACION: Vigencia.

PROGRAMA DE AUDITORA: EVALUACIN DEL REA DE VENTAS.

Nombre de la empresa:

Objetivo: Investigar sobre las operaciones realizadas por el rea de

ventas con el propsito de emitir aportes favorables para las

entidades.

Alcance: Examinar los procesos y actividades del rea funcional de

ventas.

No.

Procedimientos.

Hecho

por.

Referencia.

Pts

Observaciones.

1. Determine quienes son los principales clientes.

2. Evale los procedimientos para determinar los canales de

distribucin y venta.

3. Determine que los precios y condiciones de los bienes que

se ofrecen a los clientes, estn de acuerdo a las polticas de

la empresa.

160

No.

Procedimientos.

Hecho

por.

Referencia.

Pts

Observaciones.

4. Revise la existencia de un proceso de aprobacin de

crditos, de acuerdo a las polticas de la administracin.

5. Determine que no se est facturando montos mayores al

lmite de crdito otorgado.

6. Examine que los pedidos se entregan correcta y

oportunamente.

7. Verifique si se facturan todas las ventas efectuadas.

8. Compare los precios de las facturas con la lista de precios

manejado por la empresa o la cotizacin efectuada

previamente.

9. Compruebe que los descuentos otorgados estn

contemplados dentro de las polticas de la empresa.

10. Determine si la empresa cuenta con controles separados de

las ventas por producto.

11. Compruebe que para las devoluciones se haya realizado el

ingreso en el almacn y el respectivo registro contable.

12. Verifique el correcto registro de las ventas y cuentas por

cobrar, devoluciones y descuentos.

13. Revise la secuencia numrica de las facturas (comprobantes

de crdito fiscal y facturas de consumidor final) del perodo a

evaluar y que se posean las copias que corresponden

manejar en los archivos.

14. Determine que los comprobantes de venta cumplan con las

disposiciones fiscales.

15. Compruebe si se elaboran reportes de las ventas diarias,

mensuales y anuales.

16. Concluya de acuerdo al trabajo desarrollado.

17. Elabore cdula de hallazgos.

Elaborado en ______

ELABORADO POR REVISADO POR APROBADO POR

FUENTE DE INFORMACIN: Vigencia.

PROGRAMA DE AUDITORA: EVALUACIN DEL REA DE FINANZAS

Nombre de la empresa:

Objetivo: Verificar que existan planes y procedimientos adecuados en el

rea funcional de finanzas y que tengan relacin con los

objetivos de las ferreteras.

161

Alcance: Evaluar los planes, mtodos y tcnicas utilizados por el rea de

finanzas para la consecucin de los objetivos.

No.

Procedimientos.

Hecho

por.

Referencia.

Pts

Observaciones.

1. Verifique que los planes del rea de finanzas estn acorde

con los objetivos de la empresa y con los planes de las otras

reas funcionales.

2. Verifique si existen procedimientos para la elaboracin de los

planes financieros.

3. Verifique si el rea de finanzas est cumpliendo con los

planes propuestos.

4. Determine si el rea de finanzas hace frente a los objetivos

financieros de la empresa.

5. Determine si se cuenta con un control de los procesos de los

costos y gastos de operaciones.

6. Identifique si existe un control para alcanzar las metas del

rea.

7. Evale si, el rea est cumpliendo con las necesidades de

los dems reas que integran la empresa.

8. Concluya de acuerdo al trabajo desarrollado.

9. Elabore cdula de hallazgos.

Elaborado en ______

ELABORADO POR REVISADO POR APROBADO POR

FUENTE DE INFORMACION: Vigencia.

PROGRAMA DE AUDITORA: EVALUACIN DEL MANEJO DE INVENTARIOS.

Nombre de la empresa:

Objetivo: Examinar la forma de manejo y control de los inventarios que

poseen las ferreteras, a fin de establecer mejores alternativas

de control.

Alcance: Evaluar los sistemas de control de los inventarios de las

empresas ferreteras.

162

No.

Procedimientos.

Hecho

por.

Referencia.

Pts

Observaciones.

1. Evale si existe una programacin de adquisicin de

inventarios.

2. Examine el nivel de rotacin de inventarios.

3. Examine los controles utilizados para determinar las

necesidades de inventarios.

4. Evale los procedimientos para determinar el tipo y calidad

de los artculos que se movern dentro de la empresa.

5. Verifique que los productos estn almacenados

adecuadamente, de tal manera que evite el deterioro, robo y

usos inadecuados.

6. Evale los procedimientos para la entrega de los productos.

7. Examine el tipo de control utilizado para manejar las

entradas y salidas de inventarios. Como por ejemplo: kardex,

tarjetas y otros.

8. Determine qu polticas aplican para el manejo de los

sobrantes, faltantes y productos obsoletos.

9. Identifique si se cuenta con una programacin para la toma

fsica de inventarios.

10. Determine la frecuencia con que se realizan inventarios

fsicos.

11. Evale el proceso de toma fsica de los inventarios.

12. Investigue sobre las diferencias establecidas en el proceso

de toma fsica de los inventarios.

13. Concluya de acuerdo al trabajo desarrollado.

14. Elaborar cdula de hallazgos.

Elaborado en ______

ELABORADO POR REVISADO POR APROBADO POR

FUENTE DE INFORMACION: Vigencia.

f. Cuestionarios:

Se han diseado cuestionarios de control interno acordes a las ferreteras, los cuales

se han desarrollado en la etapa I, especficamente en el literal c, denominado

Examen Preliminar

163

2.3 Etapa III:

Desarrollo de los Programas de Auditora.

Los programas de auditora constituyen una serie de procedimientos diseados con

base a los objetivos de la auditora, con el fin de verificar el cumplimiento de ciertos

aspectos de cada rea evaluada, obtener evidencia de la factibilidad de implementar

mecanismos tendientes a mejorar las reas vulnerables. En los programas de

auditora se contempla todos los papeles de trabajo que sirven de evidencia para

documentar todo el proceso realizado en la auditora.

Al desarrollar un programa de auditora no podrn prever todas las contingencias;

razn por la cual es preciso conservar la flexibilidad y revisar la adecuacin del

programa de forma constante. Por lo tanto, es conveniente iniciar un programa en el

que se resuma el enfoque de los temas de auditora, revisarlo y ampliarlo a medida

que la auditora se desarrolla.

2.3.1 Preparacin de los Papeles de Trabajo (Pts).

Toda evidencia de la evaluacin o auditora realizada, debe plasmarse en lo que se

denominan papeles de trabajo; estos son los registros donde se describe las tcnicas

y procedimientos aplicados, las pruebas realizadas, la informacin obtenida y las

conclusiones alcanzadas.

Estos papeles proporcionan el soporte principal, que en su momento el auditor tendr

que incorporar en el informe, ya que incluye observaciones, hechos y argumentos

para respaldarlos.

La preparacin de los papeles de trabajo estar a cargo del auditor y del asistente del

auditor, tales documentos deben estar completos e incluir un soporte adecuado de la

evaluacin realizada.

164

Estos se elaborarn en el siguiente orden: cdulas de auditora, programas de

auditora y cuestionarios, narrativas, entrevistas, hojas de trabajo y cualquier otro

medio semejante. Considerando que la preparacin de los papeles de trabajo debe

contener evidencia de lo siguiente:

De la planeacin realizada (memorndum de planeacin);

Evaluacin del control interno (cuestionario del control interno);

Evidencia de los procedimientos de auditora aplicados;

Supervisin y revisin por parte del auditor jefe;

Informes emitidos;

Seguimiento a los informes emitidos.

2.3.2 Catlogo de marcas a utilizar.

Es conveniente elaborar una cdula de marcas, a fin de ahorrar tiempo en explicar en

cada programa las marcas utilizadas. El propsito de las marcas de auditora,

consiste en ahorrar primordialmente el factor tiempo.

Las marcas de auditora deben cumplir con los siguientes aspectos:

a. Que sean explicadas satisfactoriamente y que indiquen en forma clara el

trabajo realizado en los papeles de trabajo;

b. Que se resuma en una Cdula de marcas, a fin de evitar que en cada cdula

se repita la explicacin de la marca utilizada;

c. Debern hacerse con color rojo, para facilitar la identificacin y revisin

posterior a los papeles de trabajo.

La utilizacin de marcas no es de manera uniforme para todas las auditoras; algunas

de las sugeridas son las siguientes:

165

Trazo de la marca. Explicacin de la marca.

^

Objetivos alcanzados.

Documento examinado.

Error.

Indicadores verificados.

Pendiente.

Rene requisitos.

~

Metas alcanzadas.

Cumple con el control interno.

2.3.3 Tipos de Archivos.

Por cada auditora que se realiza, es necesario contar con documentacin que

respalde el tipo de evaluacin realizada; para ello se hace necesario contar con

archivos, para lo cual se considerarn dos tipos de archivos, siendo los siguientes:

Archivo Permanente (AP).

Contendr toda la documentacin de carcter histrico, el cual permitir tener un

conocimiento general de las polticas, procedimientos, documentacin de constitucin

de la empresa.

Dentro de la documentacin a considerar en este archivo, se especifica la siguiente:

Manual de Organizacin;

Libro de Actas;

166

Organigrama de la Empresa;

Estados Financieros;

Visin, Misin, Procedimientos, establecidos por la Administracin;

Objetivos operativos de la empresa;

Polticas de cada rea o departamento;

Nombre de los accionistas y principales ejecutivos;

Estructura de los Sistemas de Informacin;

Canales de distribucin;

Volmenes de compras y ventas por producto;

Clasificacin y ubicacin de los clientes y proveedores;

Nivel de inventarios;

Tipos de procesamiento de la informacin utilizada;

Detalle de la tecnologa en uso.

Manuales de descripcin de puestos.

Archivo Corriente (AC).

Recopila la documentacin que est relacionada con la administracin del trabajo de

la auditora y de la evaluacin realizada, la cual estar limitada al perodo sujeto a

revisin. Este tipo de archivo es de mucha importancia, debido a que ello permite

tener un conocimiento especfico de la auditora realizada.

2.3.4 Integracin y cierre de los programas de auditora.

Posterior a la ejecucin del total de programas evaluados, estos deben agruparse a

fin de establecer una a una todas las observaciones identificadas.

167

No. Procedimientos.

1.

Establecer el objetivo global del conjunto de programas.

2.

Definir en forma general la naturaleza y el alcance de los programas.

3. Agrupar los programas con sus respectivas cdulas de trabajo y/o cualquier

otro documento que sirva como evidencia de la evaluacin realizada.

4. Colocar referenciacin, de acuerdo a la estructura en la cual se ordenar el

archivo de los papeles de trabajo.

5. Colocar marcas de auditora a fin de registrar hechos importantes

registrados durante el trabajo.

6. Elaborar conclusiones generales y cdula hallazgos (si correspondiera) que

contengan situaciones que afectan significativamente la gestin de la

empresa.

2.3.5 Formato de los Papeles de Trabajo (Pts).

a. Minuta de entrevistas.

Formato que se utiliza para documentar una reunin concertada entre dos o mas

personas, para tratar un asunto en particular; adems se refiere al dilogo personal

con los encargados o responsables de las distintas reas operativas o unidades

administrativas de una organizacin, que permiten captar respuestas y percibir

actitudes, este formato consta de las siguientes partes :

Aspectos considerados;

Resultados obtenidos de la entrevista;

Personal entrevistado;

Cargo;

168

Fecha de la entrevista;

Firma.

Para una mayor comprensin se presenta el Formato en Anexo 1.

b. Solicitud de informacin y Documentacin.

Sirve para solicitar informacin y documentacin, la cual es de ayuda para un

adecuado control de la informacin que el auditor requiere para efectos de realizar su

trabajo, con este documento se controla tambin el tiempo de respuesta de la

persona encargada de proporcionar lo solicitado. Ver ejemplo del Formato en

Anexo 2.

c. Ficha de la Organizacin.

Formato que contiene los datos ms importante de la empresa, desde su nombre

hasta las utilidades obtenidas, se utiliza para una comprensin de la estructura y

componentes, generalmente esta informacin es proporcionada por el administrador,

dueo, o encargado de la direccin de la empresa. Vase ejemplo del Formato en

Anexo 3.

d. Documentacin consultada e Informacin obtenida.

Contiene el nombre de la documentacin que se ha consultado, al igual que un

resumen de los datos obtenidos, los cuales servirn para documentar el trabajo del

auditor y proporcionar informacin para elaborar el informe de resultados generales

sobre las distintas reas de la empresa. Ejemplo del Formato en Anexo 4.

e. Memorando de Planeacin.

Instrumento diseado para alcanzar los objetivos de la auditora, el cual contiene los

elementos informativos y de juicios, suficientes y necesarios para fijar prioridades,

169

establecer metas, elegir alternativas, ordenar las acciones para alcanzar con base a

la asignacin correcta de los recursos, la coordinacin de esfuerzos y designar la

responsabilidades precisas, para controlar y evaluar sistemticamente los avances y

resultados, permitiendo con esto realizar oportunamente los ajustes necesarios.

f. Plan de entrevistas.

Es utilizado para realizar en una forma ordenada las entrevistas con el personal

seleccionado, para la obtencin de la informacin, permite adems un mejor control

sobre los resultados de la programacin de las entrevistas. Ver ejemplo de Formato

Anexo 5.

g. Cdula de hallazgos o problemas especficos.

Contiene los hallazgos identificados por el auditor, mencionando la condicin,

exponiendo el criterio aplicado, cul es la causa del hallazgo, el efecto que esto

provoca, la recomendacin de cmo corregirse, un comentario del auditado y el

seguimiento de la recomendacin. Esta cdula se utiliza para enunciar cada uno de

los hallazgos encontrados. Ejemplo de Formato en Anexo 6.

h. Cdula de asuntos pendientes.

Sirve para enunciar las actividades pendientes que deja el encargado o auxiliar de

auditora en las diferente reas; es utilizado para tener una secuencia del trabajo

realizado por los asistentes, le permite identificar la calidad del trabajo desarrollado.

Vase ejemplo de Formato en Anexo 7.

i. Modelo de informe.

Contiene el detalle de los hallazgos reportables que se informarn a la administracin

de la empresa. Vase ejemplo de Formato en Anexos 8 y 9.

170

2.4 Etapa IV:

Elaboracin de Informes de Auditora y su respectivo seguimiento.

Al finalizar el examen de la organizacin, se debe preparar un informe, en el cual se

consignen los resultados de la auditora; identificando claramente el rea, sistema,

programa, proyecto auditado, el objeto de la revisin, la duracin, alcance, recursos y

mtodos empleados. Las observaciones que se producen como resultado de la

auditora deben sujetarse a un estricto seguimiento, ya que no slo se orientan a

corregir las fallas, si no tambin a evitar su recurrencia.

2.4.1 Informes de Auditora.

La elaboracin del informe, es el punto final de un proceso de captacin y tratamiento

de informacin obtenida en la empresa auditada. Esta informacin debe ser

suficiente para que el auditor sea capaz de realizar un diagnstico y

recomendaciones.

Para establecer el cuerpo del informe se puede optar por dos alternativas:

- Estructurar el cuerpo del informe basndose en los temas auditados,

analizando la situacin de cada unidad funcional respecto al tema;

- Estructurarlo segn las unidades funcionales y analizando todos los temas que

afectan la unidad funcional.

No. Procedimientos para la elaboracin del informe.

1.

Preparar cdula de hallazgos.

2. Revisar la cdula de puntos pendientes para verificar acciones o decisiones

171

No. Procedimientos para la elaboracin del informe.

tomadas, sobre los aspectos que deben completarse antes de la

preparacin del informe.

3. Analizar de forma detallada las conclusiones y evaluar el medio de

informarlos a la administracin (informe, carta de gerencia).

4. Programar reunin con los Gerentes o J efes de las reas evaluadas, para

dar a conocer el primer borrador del informe.

5. Convocar reunin con el Representante Legal o Administrador para darle a

conocer los resultados finales de la auditora.

Para una mejor ilustracin se presentan un formato de informe. Ver Formato en

Anexo 8.

2.4.2 Seguimiento a los informes de Auditora.

Como parte final del trabajo de auditora, se debe establecer un adecuado

seguimiento a los hallazgos reportados en el informe, mediante la revisin de las

recomendaciones con los responsables de las reas auditadas; lo anterior contribuir

a corregir las deficiencias identificadas y obtener resultados eficientes.

A continuacin se detallan procedimientos sugeridos para realizar el seguimiento al

informe:

No. Procedimientos.

1. Obtener el informe de auditora emitido y seleccionar las observaciones que

requirieron mejoramiento de sistemas o procesos.

2. Reunirse con las gerencias o jefes de las reas evaluadas, a fin de

determinar y/o identificar el cumplimiento a las recomendaciones plasmadas

en el informe.

172

No. Procedimientos.

3. Solicitar la informacin o los procesos que documenten, que la observacin

ha sido subsanada.

4. Extraer las condiciones reportables que an no se han atendido por la

administracin y que las respectivas recomendaciones se encuentran

calificadas como: En proceso, no atendidas, parcialmente atendidas.

5. Elaborar informe con las observaciones a las cuales se les ha dado

seguimiento, con el objetivo de informar a la administracin el grado de

cumplimiento de lo recomendado en las reas evaluadas.