UNIVERSIDAD TECNOLOGICA DE HONDURAS

CONTABILIDAD GENERAL

Modulo # _6_

I. Datos Generales Nombre de la Asignatura: _Contabilidad General Cdigo: _CCE-0801_ Unidades valorativas: 4 Duracin del Modulo: 10 das

Objetivos Especficos: Preparar los estados financieros a partir de la balanza de comprobacin ajustada. Preparar la balanza de comprobacin posterior al cierre. Elaborar una lista de Estados Financieros completos segn NIIFs. Explicar como estructurar y presentar el Estado de Resultados. Clasificar los activos como Corrientes y de planta. Clasificar los pasivos como Corrientes y a largo plazo. Explicar como estructurar y presentar el Balance General. Explicar como estructurar y presentar el Estado de Cambios en el Capital. Conocer qu reporta el Estado de Flujo de Efectivo. Conocer qu se reporta en las Notas a los Estados Financieros. Enumerar algunas razones financieras para la toma de decisiones.

Competencias a alcanzar: 1. Elabora el Estado de Resultados de etapas mltiples y compara con el Estado de Resultados de una sola etapa e identifica qu se reporta en dicho estado de resultados. 2. Elabora Balance General Clasificado ya sea en forma de cuenta o en forma de informe e identifica qu se reporta en dicho Balance General 3. Identifica la estructura del Estado de Cambios en el Capital y el Estado de Flujo de Efectivo..

4. Toma de decisiones en base a los reportes del Estado de Resultados y en el

Balance General.

�UNIVERSIDAD TECNOLOGICA DE HONDURAS

CONTABILIDAD GENERAL

Descripcin Breve del Foro: Los alumnos debern dar respuesta a las siguientes preguntas: 1. Qu es rentabilidad? 2. Cmo se calcula la rentabilidad? 3. Cunto es la rentabilidad en Dakota Office Products? Instrucciones del foro: Los estudiantes debern hacer 2 participaciones propias mostrando clculos en su participacin, ejemplo: para calcular la rentabilidad neta se toma el total de utilidades Netas que son de L.XXX.XX y se divide entre total de Ingresos o Ventas que es de L.XXX.XX, luego se multiplica por 100 para convertirlo a porcentaje obteniendo el siguiente dato = X% Descripcin Breve de Actividades: 1. Lectura de mdulo VI para una mejor comprensin del cierre contable. 2. Elaboracin de tareas asignadas, tipo prctico con puntaje para evaluar el mdulo, esta tarea tendr fecha de terminacin 12 de Julio del 2013. 3. Participar en foro de caso Harvard Business Publishing sobre Dakota Office Products. 4. Participar en discusin se caso Harvard sobre Dakota Office Produsts, que se llevar a cabo a travs del chat el da sbado 6 de Julio del 2013.

Descripcin Breve de Tareas: TIPO PRCTICO A continuacin se le presenta un Balance de Comprobacin para que pueda elaborar los Estados Financieros comparativos tomando como base los modelos que se muestran en el mdulo VI. Esta tarea debe presentarse el da 12 de Julio del 2013 en un solo archivo de Excell. Elaborar un solo archivo.

�UNIVERSIDAD TECNOLOGICA DE HONDURAS

CONTABILIDAD GENERAL

EMPRESA COMERCIAL

Balance de Comprobacin al 31 de Diciembre de los aos 2012 y 2011 Cifras en Miles de Lempiras

Capital Social Activos de Planta Costo de Ventas Cuentas por Cobrar Cuentas por Pagar Depreciacin Acumulada de Activos Documentos por Pagar a L/P Efectivo Gastos Acumulados por Pagar Gastos de Administracin Gastos de Venta Gastos Pagados por Anticipado Inventario Utilidades retenidas Ventas

2012 375,000 440,000 363,000 48,000 51,000 145,000 30,000 75,000 6,000 185,000 123,000 6,000 103,000 55,000 681,000

2011 375,000 440,000 266,243 41,000 46,000 132000 30,000 40000 0 143000 98000 0 89000 38000 525243

Se le pide elaborar un solo archivo en Excell que contenga: 1. Elaborar Estado de Resultados de Etapas mltiples 2. Elaborar Estado de Situacin Financiera clasificado Estos estados financieros debe de elaborarlos en tomando como modelo los presentados en el mdulo No. 6. 3. Realizar clculos y mostrar los clculos realizados, en el mismo archivo de excell, de: a. Rentabilidad neta b. Rentabilidad bruta c. Rentabilidad de los Activos d. Rentabilidad de los dueos e. Indice de liquidez f. Indice de endeudamiento

�UNIVERSIDAD TECNOLOGICA DE HONDURAS

CONTABILIDAD GENERAL

Descripcin Breve de Casos Harvard Dakota Office Products, un distribuidor regional de material de oficina a instituciones y empresas, cuyas ventas las realiza de diferentes maneras.

II.

Desarrollo Contenido INTRODUCCIN

Como ya se ha visto en los mdulos anteriores, el proceso contable se inicia con la elaboracin de Registros de asientos normales en libro diario y libro mayor, luego se elabora el Balance de Comprobacin, seguidamente se lleva a cabo el registro de asientos de ajustes en libro diario y libro mayor. Procedemos despus con la elaboracin de Balance de Comprobacin Ajustado y el registro de asientos de cierre en libro diario y libro mayor, y se elabora la Hoja de Trabajo. En este modulo abordaremos como agregar otros 2 pasos al proceso, los cuales son Elaboracin de Estado de Resultados de etapas mltiples y Elaboracin de Balance General Clasificado

LOS ESTADOS FINANCIEROS

Los Estados Financieros bsicos segn NIIFs y segn el orden de preparacin son:

�UNIVERSIDAD TECNOLOGICA DE HONDURAS

CONTABILIDAD GENERAL

Estado de Resultados Estado de Cambios en el Capital Estado de Situacin Financiera Estado de Flujo de Efectivo Notas a los Estados Financieros

Elaboracin y Presentacin de Estados Financieros de acuerdo al siguiente formato: Cada Estado Financiero debe al momento de elaborarse, debe tenerse el cuidado de que contenga: un encabezado, el cuerpo del estado financiero y el pie o firma. Ahora se ver cada una de estas partes para explicar la forma en que debe de elaborarse. 1. Deber contener un encabezado el cual contendr lo siguiente: a. Nombre la empresa b. Nombre del Estado Financiero c. Fecha del Estado Financiero d. Moneda en que est elaborado el Estado Financiero o su agrupacin, ejemplo si las cifras presentadas son Lempiras, miles de Lempiras o Millones de Lempiras,

�UNIVERSIDAD TECNOLOGICA DE HONDURAS

CONTABILIDAD GENERAL

2. Deber contener el cuerpo del Estado Financiero compuesto por los grupos o sub-grupos de cuentas que se reportan en cada Estado Financiero. 3. Deber contener el pi del Estado Financiero compuesto por las firmas de las personas que elaboran, revisan y autorizan los Estados Financieros. Cabe mencionar que todo documento formal o informal contable, debe prepararse bajo el mismo esquema. A continuacin se analizar qu y cmo se presenta cada uno de los Estados Financieros enunciados segn Normas Internacionales de Informacin Financiera (NIIFs).

ESTADO DE RESULTADOS Este estado financiero tambin conocido como Estado de Prdidas y Ganancias, en l se reporta el resultado de las operaciones obtenidas en la empresa en un perodo o ejercicio contable determinado, este resultado puede ser: Utilidad o prdida. Este resultado se calcula restndole a todos los ingresos por ventas y/o servicios obtenidos por las operaciones del negocio, todos los costos y gastos. La forma de presentar el Estado de Resultados: Formato de una sola Etapa, en este formato se agrupan los ingresos y todos los gastos sin presentar sub-totales y solamente se presenta una Utilidad que es la Utilidad Neta. Formato de Mltiples Etapas presenta varios sub-totales o Utilidades de importancia, adems, de la Utilidad Neta presenta la Utilidad Bruta, Utilidad de Operaciones. Las cuentas que aparecen en el Estado de Resultados son: Ingresos: que pueden ser por: Ventas y/o servicios Las ventas representan la mayor proporcin de las transacciones de intercambio o venta de bienes o servicios propios del negocio; sin embargo, tambin existen otras

�UNIVERSIDAD TECNOLOGICA DE HONDURAS

CONTABILIDAD GENERAL

transacciones de operaciones de actividades complementarias de diversa ndole al giro empresarial. Por ejemplo, un saln de belleza obtiene sus ingresos por la prestacin de servicios como cortes de pelo y peinados; una farmacia obtiene sus ingresos por la venta de medicinas u otros artculos que tengan a la venta comprados precisamente con este propsito; una fbrica de zapatos obtiene sus ingresos por la venta de zapatos que fabrica. Costos Es el gasto econmico que representa la fabricacin de un producto o prestacin de un servicio o la adquisicin de un producto para su venta. El costo de un producto est formado por: a. El precio de la materia prima, el precio de la mano de obra directa y los gastos indirectos de fabricacin (renta, luz, sueldos indirectos, materiales indirectos, etc.) en el caso de la fabricacin, b. En el caso de la comercializacin, este costo lo compone el valor de la adquisicin del producto para su venta.

Gastos Se conceptan gastos a toda clase de desembolsos monetarios o crediticios realizados por las empresas en cada ejercicio o perodo contable, que generalmente, significan disminuciones de utilidades y que cuando sobrepasan en valores a los ingresos por servicios o ventas, origina prdida o dficit en el perodo o ejercicio contable de su registro. Por otra parte, los gastos cuando se pagan en efectivo representan disminucin del activo disponible; y cuando NO se pagan en dinero constituyen crditos por pagar que incrementan el pasivo empresarial. Los gastos en su mayor parte se originan por consumos utilizados para la realizacin de las actividades o las operaciones tpicas de las entidades.

�UNIVERSIDAD TECNOLOGICA DE HONDURAS

CONTABILIDAD GENERAL

Las cuentas de gastos se pueden agrupar en: Gastos de Ventas, Gastos de Administracin, Gasto de Depreciacin, Gastos Financieros. Esto se hace para tener un mejor control de las operaciones de la empresa. Los estados financieros que presentan las empresas sin importar su giro son los mismos, sin embargo difieren de un tipo de empresa a otro en cuanto al formato, clculo y registro de ciertas operaciones. El formato del estado de resultados de acuerdo con el tipo de empresa de que se trate se puede presentar de la siguiente manera: EMPRESA DE SERVICIOS Nombre de la Compaa Estado de Resultados Perodo que comprende Ingresos por servicios ( - ) Gastos de operacin ( = ) Utilidad de operacin (+- ) Resultado integral de financiamiento (+- ) Otros ingresos y gastos ( = ) Utilidad antes de impuestos ( - ) ISR ( = ) Utilidad Neta EMPRESA COMERCIAL e Industrial Nombre de la Compaa Estado de Resultados Perodo que comprende Ventas Netas ( - ) Costo de venta ( =) Utilidad bruta - Gastos de operacin Gastos de Ventas Gastos de Administracin Gastos de Depreciacin ( = ) Utilidad de operacin (+- ) Resultado integral de financiamiento (+- ) Otros ingresos y gastos ( = ) Utilidad antes de impuestos ( - ) ISR ( - ) IST ( = )Utilidad Neta Nombre de quien lo elabora y autoriza

Nombre de quien lo elabora y autoriza

Como se observa, el formato del estado de resultados de la empresa comercial y manufacturera es el mismo, debido a que las dos comercializan de igual manera sus productos; la nica diferencia est en que la comercializadora no los fabrica, slo los revende. En cambio, el Estado de Resultados de la empresa de servicios no presenta costo de venta, puesto que no vende productos sino servicios.

�UNIVERSIDAD TECNOLOGICA DE HONDURAS

CONTABILIDAD GENERAL

Otro detalle importante que se incluye en este Estado de Resultados es que se presentan cifras comparativas de 2 aos 2012 y 2011; y que, primero va el ao actual y luego el ao anterior.

NOMBRE DE LA EMPRESA

Estado de Resultado

Del 01 de Enero al 31 de Diciembre 2012 y 2011 Valores en Lempiras Cuentas Ventas por Servicios - Devoluciones S/Ventas - Descuentos S/Ventas Ventas Netas Costo de Ventas Utilidad Bruta Gastos de Venta Gastos de Administracion Gastos Financieros Gastos de Depreciacin Utilidad en Operaciones Otros Ingresos Otros Gastos Utilidad Antes de Imp. Impuesto Solidarios Impuesto S/Renta Utilidad del Periodo 2012 24637,644.13 390,454.71 1562,351.10 22684,838.32 12141,070.69 10543,767.63 4240,901.49 1492,401.76 100,291.14 140,370.53 4569,802.71 31,331.08 0.00 4601,133.79 216,068.03 1150,283.45 3234,782.31 2011 23727,329.87 168,475.79 1757,865.39 21800,988.69 13569,783.31 8231,205.38 3762,114.12 1505,617.28 98,586.68 102,884.49 2762,002.81 93,667.01 0.00 2855,669.82 92,783.49 713,917.46 2048,968.87

Elaborado Por.

Autorizado Por:

ESTADO DE CAMBIOS EN EL PATRIMONIO Este estado financiero muestra los cambios en todas las cuentas que integran el Capital Contable conocido tambin como Patrimonio. integran el Capital Contable o Patrimonio se encuentran: Utilidades Retenidas conocida tambin como Utilidad de aos anteriores o Utilidades Acumuladas.- Como su nombre lo indica esta cuenta se forma con Entre las cuentas que

�UNIVERSIDAD TECNOLOGICA DE HONDURAS

CONTABILIDAD GENERAL

las utilidades de aos anteriores que no se les reparti a los dueos como dividendos. Utilidad o Prdidas del perodo, conocida tambin como Utilidad Neta. Esta se calcula restndole a los ingresos todos los costos y gastos de un perodo en particular Reserva Legal, se forma con un 5% de las utilidades obtenidas en cada perodo, luego se acumula, y esta acumulacin no debe de exceder el 20% del total del capital social Capital Social, esta cuenta est integrada por los aportes realizados por los dueos de las empresas. Este estado financiero comienza con los saldos finales del ao anterior, luego se suman o restan a cada cuenta los cambios que tuvieron las cuentas mencionadas arriba, que integran el capital contable; y por ltimo se obtiene el saldo al final del perodo de cada una de las cuentas que componen el Capital Contable.

Estado de Cambios en el Patrimonio

Aos terminados del 01 de Enero al 31 de Diciembre 2012 y 2011 Valores en Lempiras Utilidades Retenidas Utilidad del Periodo

Descripcion

Capital Social Reserva Legal

Total

Saldo al 31 Diciembre 2011

L. 1000,000 L.

200,000 L. 2457,793 L. 2048,969 L. 5706,762

Traslado de utilidades del perodo a utilidades retenidas Pago de Dividendos Resultado de opercion del periodo Saldo final al 31 Diciembre 2012

L.

942,637 L.

-942,637 L.

L. -1106,332 L. -1106,332

L. 3270,794 L. 3270,794

L. 1000,000 L.

200,000 L. 3400,430 L. 3270,794 L. 7871,223

�UNIVERSIDAD TECNOLOGICA DE HONDURAS

CONTABILIDAD GENERAL

Como se puede observar en este Estado Financiero aparece el pago de dividendos a los socios, dueos o inversionistas, este pago de dividendos se puede dar si se cumple con 4 requisitos importantes: 1. Que existan utilidades en el perodo en que se decreten y paguen los dividendos 2. Que existan utilidades retenidas suficientes que no afecte la posicin financiera de la empresa, es decir A = P + C 3. Que exista suficiente efectivo para el pago de los mismos 4. Que se tome como acuerdo en Consejo de Administracin y Asamblea General

ESTADO DE SITUACIN FINANCIERA Se reporta la posicin financiera de la empresa. Conocido tambin como Balance General, se reporta un resumen de todo lo que posee la empresa, de lo que le deben, de lo que debe, y de los que realmente les pertenece a sus propietarios o socios a una fecha determinada, es como una fotografa de la situacin del negocio y est formado por los siguientes grupos de cuentas. Activos (son los recursos con que cuenta la empresa). Este grupo a su vez se divide en 2 sub-grupos: Activos Corrientes y Activos no Corrientes. o Activo Corriente.- En este sub-grupo se encuentran los activos que pueden convertirse en efectivo ms fcilmente dentro de un plazo no superior a un ao, como Caja, Bancos, Cuentas y Documentos por Cobrar a Clientes, Inventarios, etc. En el caso de existir cuentas o documentos por cobrar dudosas, se debe registrar la respectiva Provisin para Cuentas Incobrables. o Activo No Corriente.- Dentro de este sub-grupo tenemos bienes de caractersticas ms slidas y que sirven para desarrollar las actividades de la empresa, normalmente no estn destinados a la venta, dentro de este sub-grupo tenemos: Vehculos, Maquinaria y Equipo, Muebles y Enseres, Equipos de Computacin, Edificios, Terrenos, etc. Con excepcin de la

�UNIVERSIDAD TECNOLOGICA DE HONDURAS

CONTABILIDAD GENERAL

cuenta Terrenos, todos los activos de planta tangibles estn sujetos a depreciacin. Pasivos Son los derechos que terceras personas poseen sobre los recursos con que cuenta la empresa, por lo tanto es lo que debe a terceras personas. Este grupo a su vez se divide en 2 sub-grupos: Pasivos Corrientes y Pasivos a Largo Plazo. Patrimonio o Capital Contable son los derechos que los propietarios poseen sobre los recursos con que cuenta la empresa. **Capital Social es solamente lo que ha invertido cada socio **Capital Contable: Es el valor que ha invertido los socios ms lo ganado (Capital Social, Utilidades Retenidas, Utilidades del Periodo y Reserva)

Se llama Balance porque siempre debe establecerse la igualdad entre los grupos que conforman el Activo por un lado y por otro lado el Pasivo y Patrimonio, es decir siguiendo lo expuesto en la ecuacin contable ACTIVO = PASIVO + CAPITAL, siendo esta presentacin bsicamente la POSICIN FINANCIERA DE LA EMPRESA. El Balance General se puede presentar: 1. En orden de liquidez, es decir en el orden en que se vuelven ms lquidas las cuentas o se pueden convertir ms fcil en efectivo cada una de las cuentas. 2. En orden de Importancia, es decir entre mientras ms importante sea la cuenta, esta ir de primero, este tipo de presentacin es muy raro encontrarlo en el continente Americano, ms que todo se hace en algunos pases de Europa Tambin El Estado de Situacin Financiero se puede reportar: 1. En forma de Cuenta, es decir las cuentas de Activos del lado izquierdo y las cuentas del pasivo y el patrimonio del lado derecho del Estado Financiero, Ejemplo

�UNIVERSIDAD TECNOLOGICA DE HONDURAS

CONTABILIDAD GENERAL

Nombre de la Compaa Balance General Perodo que comprende Activos Activos Corrientes Caja y Bancos Cuentas por Cobrar netas Inventarios Inversiones Total Activos corrientes Activos de Planta Pasivos a Largo Plazo Edificio Mobiliario y Equipo de Oficina Maquinaria y Equipo de Fbrica Total Activos no Corrientes ( - ) Depreciacin Acumulada de Activos no Corrientes Total Activos Corrientes Netos Otros Activos Patentes Total Otros Activos Total Activos Pasivos Pasivos Corrientes Cuentas por Pagar Planillas por pagar Gastos Acumulados por Pagar Deducciones por Pagar Impuestos por Pagar Porcin Corriente de Pasivos a L/P Total Pasivos Corrientes Prstamos por Pagar Documentos por Pagar Total Pasivos a Largo Plazo Total Pasivos Patrimonio Capital Social Reserva Legal Utilidades Retenidas Utilidades del Perodo Total Patrimonio Total Pasivos y Patrimonio

Nombre de quien lo elabora y autoriza

�UNIVERSIDAD TECNOLOGICA DE HONDURAS

CONTABILIDAD GENERAL

2. En Forma de Informe, las cuentas se van reportando verticalmente, una despus de la otra de acuerdo a los grupos y sub-grupos descritos anteriormente

ACTIVOS Activos Corrientes Caja y Bancos Cuentas por Cobrar netas Inventarios Inversiones Total Activos corrientes Activos no Corrientes Terrenos Edificio Mobiliario y Equipo de Oficina Maquinaria y Equipo de Fbrica Total Activos no Corrientes ( - ) Depreciacin Acumulada de Activos no Corrientes Total Activos Corrientes Netos Otros Activos Patentes Total Otros Activos Total Activos Pasivos Pasivos Corrientes Cuentas por Pagar Planillas por pagar Gastos Acumulados por Pagar Deducciones por Pagar Impuestos por Pagar Porcin Corriente de Pasivos a L/P Total Pasivos Corrientes Pasivos a Largo Plazo Prstamos por Pagar Documentos por Pagar Total Pasivos a Largo Plazo Total Pasivos Patrimonio Capital Social Reserva Legal Utilidades Retenidas Utilidades del Perodo Total Patrimonio Total Pasivos y Patrimonio Nombre de quien lo elabora y autoriza

Nombre de la Compaa Balance General Perodo que comprende

�UNIVERSIDAD TECNOLOGICA DE HONDURAS

CONTABILIDAD GENERAL

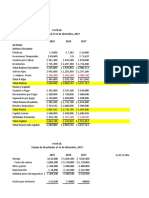

NOMBRE DE LA EMPRESA

Balance de General por orden de Liquidez Aos terminados del 01 de enero al 31 de diciembre 2012 y 2011 Valores en Lempiras Cuentas

ACTIVOS ACTIVOS CORRIENTES Caja Bancos Cuentas por Cobrar Inventarios Gastos Pagados por Anticipado TOTAL ACTIVOS CORRIENTES ACTIVOS NO CORRIENTES Activo de Planta Total Depreciacin Acumulada de Activo de Planta TOTAL ACTIVOS DE PLANTA NETOS OTROS ACTIVOS Patentes y Franquicias de Fbrica TOTAL OTROS ACTIVOS TOTAL ACTIVOS PASIVOS PASIVOS A CORRIENTES Cuentas por Pagar Impuestos por Pagar Gastos Acumulados por Pagar Retenciones por Pagar Otras Cuentas por Pagar TOTAL PASIVOS A CORTO PLAZO PASIVOS A LARGO PLAZO Prstamos por Pagar TOTAL PASIVOS A LARGO PLAZO TOTAL PASIVOS CAPITAL CAPITAL CONTABLE Capital Social (Acciones) Reserva Legal Utilidades Retenidas Utilidades del Periodo TOTAL CAPITAL CONTABLE TOTAL PASIVO + CAPITAL

2012

2011

5,000 2170,383 6101,709 8143,766 59,550 16480,408 1491,278 -963,044 528,234 11,127 11,127 17019,768

5,000 2730,396 5263,294 5540,924 50,066 13589,680 1370,197 -822,673 547,523 11,127 11,127 14148,330

691,565 1277,528 530,428 23,949 60,571 2584,041 6600,516 6600,516 9184,556

800,000 707,331 596,056 17,006 73,571 2193,964 6247,604 6247,604 8441,569

1000,000 200,000 3400,430 3234,782 7835,212 17019,768

1000,000 200,000 2457,793 2048,969 5706,762 14148,330

�UNIVERSIDAD TECNOLOGICA DE HONDURAS

CONTABILIDAD GENERAL

ESTADO DE FLUJO DE EFECTIVO Es un resumen de los flujos de efectivo de un perodo especfico.- Aqu nos encontramos con: Las entradas, orgenes, fuentes o ingresos de efectivo. Las aplicaciones, salidas, usos o salidas de efectivo. Existen dos formas de elaborar el Estado de Flujo de Efectivo 1. Mtodo Directo 2. Mtodo Indirecto La forma en que se estructura y presenta el Estado de Flujo de Efectivo se hace en 3 tipos de actividades: 1. Actividades de Operacin 2. Actividades de Inversin 3. Actividades de Financiamiento, ese es el orden en que se presentan las cuentas en este Estado Financiero. Este estado financiero se explicarn los pasos para su elaboracin en la clase de contabilidad intermedia.

NOTAS A LOS ESTADOS FINANCIEROS Este es un anexo a los Estados Financieros en donde se reporta informacin importante y relevante para la toma de decisiones y que por razones de exigibilidad de las Normas (NIIFs) y Principios Contables (PCGA) no se pueden ni deben revelar en los Estados Financieros, como por ejemplo, el tipo de cambio con el que se elaboraron esos estados financieros, la moneda en la que se presentan esos estados financieros, el mtodo de valuacin de inventarios, el mtodo de depreciacin de los activos de planta, si existe algn bien de la empresa hipotecado, a nombre de quien est hipotecado y por qu valor, detalle de cmo se conforman ciertas cuentas en los estados financieros, etc.

�UNIVERSIDAD TECNOLOGICA DE HONDURAS

CONTABILIDAD GENERAL

Importancia de los Estados Financieros Un inversionista debe conocer la situacin de sus inversiones a travs de tener un juego completo de Estados Financieros que le permita identificar si sus inversiones estn siendo bien manejadas, para ello debe de saber qu Estados Financieros revisar, qu clculos hacer con las cifras presentadas en los Estados Financieros para saber si las cifras estn cumpliendo los objetivos propuestos por el inversionista. Por ejemplo si el inversionista quiere conocer: Resultados de la actividad u operacin de la empresa, debe ver el Estado de Resultados. En este estado financiero se puede encontrar la rentabilidad de la empresa medida desde varios aspectos o etapas, ejemplo: o Rentabilidad o Margen Neta: se obtiene dividiendo la Utilidad Neta entre los ingresos netos. El resultado sera que por cada Lempira que se vende se obtiene el resultado que le dio, en utilidades o Margen Bruto: se divide la Utilidad Bruta entre los ingresos netos o Margen de Utilidades Operativas: se divide la Utilidad Operativa entre los ingresos netos o Rentabilidad de los activos: se divide la Utilidad Neta o del Perodo entre el total de activos y luego se multiplica por 100 para convertirlo en porcentaje= mide el porcentaje que gener de utilidades cada lempira invertido en activos. La capacidad que tiene la empresa para sus activos circulantes, debe dividir el total de activos corrientes entre el total de pasivos corrientes = significa que la empresa tiene L.XX por cada Lempira que debe a corto plazo La capacidad general de la empresa para pagar sus deudas, se debe calcular el ndice de endeudamiento conocido tambin como razn de endeudamiento, esto se hace dividiendo el total de pasivos entre el total de activos = significa que la empresa tiene L.XX por cada Lempira adeudado por la empresa. Tambin se

�UNIVERSIDAD TECNOLOGICA DE HONDURAS

CONTABILIDAD GENERAL

conoce como posicin financiera, ya que la diferencia del porcentaje de 100% que son los Activos, representan los derechos de los inversionistas o dueos Cambios en el Patrimonio, esto se puede ver en el Estado de Cambios en el Patrimonio Movimientos del efectivo, esto se puede ver en el Estado de Flujo de Efectivo Otros datos importantes y de inters general, esto se reporta en las notas a los Estados Financieros.

El trmino rentabilidad es sinnimo de utilidad pero se expresa en porcentaje

Bibliografa 1. Contabilidad, Horngren, Harrrison, Oliver. Editorial Pearson. Octava edicin. 2. NIIFs para PYMES