También podría gustarte

- Contabilidad tridimensional T3C: Desafíos de la contabilidad emergenteDe EverandContabilidad tridimensional T3C: Desafíos de la contabilidad emergenteAún no hay calificaciones

- Organizacion de La Produccion MicroeconomiaDocumento7 páginasOrganizacion de La Produccion MicroeconomiaLeila Reyes100% (2)

- Corrupción causa de deshonestidad y atrasoDocumento4 páginasCorrupción causa de deshonestidad y atrasoluz2895100% (1)

- MSMP Aesu6a2Documento5 páginasMSMP Aesu6a2Mar MediinaAún no hay calificaciones

- Pauta Taller Contabilidad GubernamentalDocumento1 páginaPauta Taller Contabilidad GubernamentalMargarita CalderonAún no hay calificaciones

- Moneda Comun DenominadorDocumento13 páginasMoneda Comun DenominadorKeen Brayan Huaraca CalderonAún no hay calificaciones

- CUESTIONARIO N°1 StiglitzDocumento3 páginasCUESTIONARIO N°1 StiglitzvaleriaAún no hay calificaciones

- Evolución Del Pensamiento Contable Desde Las Escuelas Clásicas Hasta Las Escuelas Contemporáneas Con El Paradigma de La UtilidadDocumento2 páginasEvolución Del Pensamiento Contable Desde Las Escuelas Clásicas Hasta Las Escuelas Contemporáneas Con El Paradigma de La Utilidadjulieth100% (1)

- Recursos Económicos y Derechos de Los Acreedores La Información Sobre La Naturaleza e Importes de Los Recursos Económicos y Los Derechos de Los Acreedores de La Entidad Que Informa Puede Ayudar a Los Usuarios a Identificar lDocumento1 páginaRecursos Económicos y Derechos de Los Acreedores La Información Sobre La Naturaleza e Importes de Los Recursos Económicos y Los Derechos de Los Acreedores de La Entidad Que Informa Puede Ayudar a Los Usuarios a Identificar lhenmaris la rosaAún no hay calificaciones

- Taller de ReservasDocumento1 páginaTaller de Reservasmaria isabelAún no hay calificaciones

- Reservas BancariasDocumento3 páginasReservas BancariasFranco CastilloAún no hay calificaciones

- SISTEMATIZACIONDocumento23 páginasSISTEMATIZACIONyuslimar bracho100% (1)

- PIB_nominal_vs_realDocumento3 páginasPIB_nominal_vs_realJuan Miguel Ruiz Avalos50% (2)

- TEMA 5 Introduccion A La MacroeconomiaDocumento27 páginasTEMA 5 Introduccion A La MacroeconomialiaAún no hay calificaciones

- Fundamentos Teóricos, Análisis de Los Estados FinancieroDocumento14 páginasFundamentos Teóricos, Análisis de Los Estados FinancieroEdher FrancoAún no hay calificaciones

- El Efectivo EmpresarialDocumento13 páginasEl Efectivo EmpresarialWil Fabi LaguatasigAún no hay calificaciones

- 5restructuración de DAEWOO en CoreaDocumento2 páginas5restructuración de DAEWOO en CoreaAldo MarquezAún no hay calificaciones

- En Este Capítulo Abordando Tres Grandes TemasDocumento2 páginasEn Este Capítulo Abordando Tres Grandes TemasAndre Yashiro HuarazaAún no hay calificaciones

- Introduccion A La GestionDocumento6 páginasIntroduccion A La GestionCelesste Mendoza AguilarAún no hay calificaciones

- Modelo Heckscher-Ohlin para El Caso Mexico-UsaDocumento12 páginasModelo Heckscher-Ohlin para El Caso Mexico-Usajoancorrea23Aún no hay calificaciones

- Funciones bancariasDocumento4 páginasFunciones bancariasMARICIELOAún no hay calificaciones

- Contabilidad de CostosDocumento7 páginasContabilidad de CostosKaren MorenoAún no hay calificaciones

- Abaco de Regnier en La ProspectivaDocumento4 páginasAbaco de Regnier en La ProspectivaAndres Alvarez100% (1)

- La evolución de la contabilidad a través de la historiaDocumento4 páginasLa evolución de la contabilidad a través de la historiamyriamAún no hay calificaciones

- Ensayo Crisis FinancieraDocumento7 páginasEnsayo Crisis FinancieraSebastian NájeraAún no hay calificaciones

- Casos Practicos para Financiar EmpresasDocumento13 páginasCasos Practicos para Financiar EmpresasNuria VanegaAún no hay calificaciones

- Etica de Las NicDocumento11 páginasEtica de Las NiccarorenseAún no hay calificaciones

- Externalización de Servicios DeportivosDocumento7 páginasExternalización de Servicios DeportivosMiguel Ángel Gomato MárquezAún no hay calificaciones

- Economía Positiva y NormativaDocumento3 páginasEconomía Positiva y Normativakevin mahechaAún no hay calificaciones

- El Papel de Los Decisores PolíticosDocumento3 páginasEl Papel de Los Decisores PolíticosMelissa Maoly García MoreiraAún no hay calificaciones

- Quienes Son Los Demandantes de La Bolsa de ValoresDocumento2 páginasQuienes Son Los Demandantes de La Bolsa de ValoresJim chavez floresAún no hay calificaciones

- Analisis de La Inflacion Clase 3Documento8 páginasAnalisis de La Inflacion Clase 3AyelenAún no hay calificaciones

- Informe Ecuacion PatrimonialDocumento5 páginasInforme Ecuacion PatrimonialCarlos Javier MartinezAún no hay calificaciones

- Cálculo de interés simple y descuento simpleDocumento3 páginasCálculo de interés simple y descuento simpleAniet kimAún no hay calificaciones

- Centralizacion de LibrosDocumento7 páginasCentralizacion de LibrosDaniel WilsonAún no hay calificaciones

- Oferta MonetariaDocumento42 páginasOferta MonetariaCristhian Sebastian ZuzunagaAún no hay calificaciones

- Cuentas ambientales PerúDocumento9 páginasCuentas ambientales PerúJhan Lander Perez VasquezAún no hay calificaciones

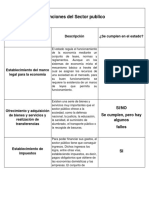

- Funciones y Objetivos Del Sector PublicoDocumento4 páginasFunciones y Objetivos Del Sector PublicoCristian MartinezAún no hay calificaciones

- Modelos ContablesDocumento3 páginasModelos ContablesJorge SeñerizAún no hay calificaciones

- Guia II I Parcial 2020Documento16 páginasGuia II I Parcial 2020diana bacaAún no hay calificaciones

- Sistema Financiero Mexicano - AMAIIDocumento2 páginasSistema Financiero Mexicano - AMAIImarchanthuanAún no hay calificaciones

- Contabilidad GerencialDocumento14 páginasContabilidad GerencialJimena GonzálezAún no hay calificaciones

- Ensayo Economía Naranja YOHDDocumento6 páginasEnsayo Economía Naranja YOHDyolivalery2014Aún no hay calificaciones

- Estrategias Ante La GlobalizacionDocumento15 páginasEstrategias Ante La GlobalizacionlouisvilAún no hay calificaciones

- Sistema Financiero EcuatorianoDocumento14 páginasSistema Financiero EcuatorianoRoberto MerinoAún no hay calificaciones

- CNEL Papeles de TrabajoDocumento38 páginasCNEL Papeles de TrabajoJOSEPH DELGADOAún no hay calificaciones

- Importancia economía mundialDocumento2 páginasImportancia economía mundialCarlos L. HernandezAún no hay calificaciones

- Conclusion Fusion FiscalDocumento2 páginasConclusion Fusion FiscalJulio Mon LopAún no hay calificaciones

- Concepto y Definición de Las Finanzas PúblicasDocumento2 páginasConcepto y Definición de Las Finanzas PúblicasrodolfoAún no hay calificaciones

- Marco Teórico Nic 41Documento2 páginasMarco Teórico Nic 41Laura CamilaAún no hay calificaciones

- Plan FinancieroDocumento15 páginasPlan FinancieroLuisim RDAún no hay calificaciones

- Unidades Económicas Productivas de La Zona 7Documento5 páginasUnidades Económicas Productivas de La Zona 7Jaritza QuishpeAún no hay calificaciones

- Sistemas ContablesDocumento32 páginasSistemas ContablesNeira CastilloAún no hay calificaciones

- Contabilidad GubernamentalDocumento5 páginasContabilidad Gubernamentalestefania malaverAún no hay calificaciones

- Bases Legales Que Afectan A La Microempresa en VenezuelaDocumento14 páginasBases Legales Que Afectan A La Microempresa en VenezuelafranAún no hay calificaciones

- Descripción Del Modelo Económico Del PerúDocumento7 páginasDescripción Del Modelo Económico Del PerúSofia Chan SoteroAún no hay calificaciones

- Importancia de Los Principios ContablesDocumento11 páginasImportancia de Los Principios Contablescharitogs22Aún no hay calificaciones

- Boletin Situacional Cana Azucar 2015Documento11 páginasBoletin Situacional Cana Azucar 2015DayaRoman100% (1)

- Tasa de RetornoDocumento34 páginasTasa de RetornoalanAún no hay calificaciones

- Riesgos tasa descuento CAPM EMBIDocumento2 páginasRiesgos tasa descuento CAPM EMBIAdriana GonzalezAún no hay calificaciones

- Práctica 1 - Solución Metodos CuantitativosDocumento2 páginasPráctica 1 - Solución Metodos CuantitativosValentina Monzon Mauricio100% (1)

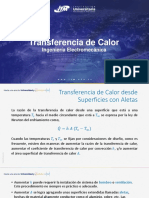

- Unidad 4 Transferencia de CalorDocumento9 páginasUnidad 4 Transferencia de CalorSelinaAún no hay calificaciones

- Física Tp3 Dinámica 24-08-13Documento4 páginasFísica Tp3 Dinámica 24-08-13Isa ArevaloAún no hay calificaciones

- Practica 5Documento7 páginasPractica 5Juan AntonioAún no hay calificaciones

- En ClaseDocumento33 páginasEn ClaseAlejandra OcampoAún no hay calificaciones

- Practica Debye 2017 2018Documento5 páginasPractica Debye 2017 2018Emmanuel Corral MarcoAún no hay calificaciones

- Guia de Actividades CALCULO INTEGRALDocumento20 páginasGuia de Actividades CALCULO INTEGRALLisbeth Rey0% (2)

- Termodinámica y entropíaDocumento12 páginasTermodinámica y entropíarenzo0% (1)

- Transformada Z y Matlab - DSP (2018-03)Documento44 páginasTransformada Z y Matlab - DSP (2018-03)Alba RamirezAún no hay calificaciones

- Ciclo 5 Matemáticas - Guía 1 - FuncionesDocumento8 páginasCiclo 5 Matemáticas - Guía 1 - FuncionesMartha Lucia Galvan perezAún no hay calificaciones

- Dibujo Industrial Investigacion PendienteDocumento14 páginasDibujo Industrial Investigacion PendienteFRANCISCO ANGEL NU�EZ MANCERAAún no hay calificaciones

- Evaluación de ingeniería de tránsito: control de curvas circulares y de transición de peralteDocumento2 páginasEvaluación de ingeniería de tránsito: control de curvas circulares y de transición de peralteChristian Collana CarpioAún no hay calificaciones

- Calculo Integral #1Documento16 páginasCalculo Integral #1Franck ToOrAún no hay calificaciones

- Evaluación enfermedad plantasDocumento8 páginasEvaluación enfermedad plantasNarvis Yoselyn Torrealba SotoAún no hay calificaciones

- Clasificación de Costos Tema 2Documento30 páginasClasificación de Costos Tema 2Eliseu Domingo GeronimoAún no hay calificaciones

- Ecuaciones diferenciales exactas y homogéneasDocumento12 páginasEcuaciones diferenciales exactas y homogéneasHAROLD CESAR ASTO VELASQUEZAún no hay calificaciones

- VECTORES R2 Y R3IIIklsDocumento43 páginasVECTORES R2 Y R3IIIklsJEAN FRANCO JOSE LIMA CHALESAún no hay calificaciones

- Cordobatorres Ivette M11S2AI4Documento4 páginasCordobatorres Ivette M11S2AI4Themis Gabriela Herrera LópezAún no hay calificaciones

- Tarea 3 - Bases de DatosDocumento5 páginasTarea 3 - Bases de DatosMaru EstradaAún no hay calificaciones

- ACTIVIDAD 2 - Proposiciones y Conectores Lógicos PDFDocumento6 páginasACTIVIDAD 2 - Proposiciones y Conectores Lógicos PDFMonica Yulieth Amorocho OrozcoAún no hay calificaciones

- Ejemplo de Aplicación Método de MeyerDocumento6 páginasEjemplo de Aplicación Método de MeyerMercyAún no hay calificaciones

- Medidas de dispersión estadística: rango, desviación estándarDocumento2 páginasMedidas de dispersión estadística: rango, desviación estándarElvia Rosa Bustamante BloomAún no hay calificaciones

- Triángulos PDFDocumento2 páginasTriángulos PDFCHRISTIAN COLQUE HUAMANIAún no hay calificaciones

- Clase 12 AletasDocumento48 páginasClase 12 Aletasalejandra patiñoAún no hay calificaciones

- 3 2 Ejercicios Conversiones y Operaciones Entre Sistemas de NumeracionDocumento15 páginas3 2 Ejercicios Conversiones y Operaciones Entre Sistemas de NumeracionKevin SanchezAún no hay calificaciones

- Algebra IIDocumento401 páginasAlgebra IIMoises Sevilla CorralesAún no hay calificaciones

- Tema 1 VectorialesDocumento4 páginasTema 1 VectorialesMaricarmen SilvaAún no hay calificaciones

- 2 Unidad IvDocumento27 páginas2 Unidad IvmichaelAún no hay calificaciones

- Syllabus Ma195 Metodos Numerico 2012-I Coordinador Leonardo FloresDocumento5 páginasSyllabus Ma195 Metodos Numerico 2012-I Coordinador Leonardo FloresLBACAún no hay calificaciones