También podría gustarte

- Estudio Práctico de La Participación de Las Utilidades A Los Trabajadores (Ptu) 2022Documento107 páginasEstudio Práctico de La Participación de Las Utilidades A Los Trabajadores (Ptu) 2022ObedM0XAún no hay calificaciones

- Renta de Cuarta CategoriaDocumento25 páginasRenta de Cuarta CategoriaLucía Huamán Marquina100% (3)

- Regimenes TributariosDocumento37 páginasRegimenes TributariosBeatriz MamaniAún no hay calificaciones

- IGVDocumento16 páginasIGVBrayan Paul Rubiños AlasAún no hay calificaciones

- Casos Practicos Articulo 176 - 178 Del Codigo TributarioDocumento25 páginasCasos Practicos Articulo 176 - 178 Del Codigo TributarioJhonatan Quispe CayetanoAún no hay calificaciones

- Regimen GeneralDocumento19 páginasRegimen GeneralHernán Cc100% (2)

- Regimen General 01Documento40 páginasRegimen General 01Carmen Valeria Barrantes Roque100% (2)

- Renta de Segunda CategoriaDocumento16 páginasRenta de Segunda CategoriaCoordinador OperacionesAún no hay calificaciones

- Regimen Especial Del Impuesto A La RentaDocumento7 páginasRegimen Especial Del Impuesto A La Rentagladys arcata juliAún no hay calificaciones

- Rentas de Primera CategoríaDocumento5 páginasRentas de Primera CategoríaMilagros Zurita100% (3)

- Regimen General!!!Documento24 páginasRegimen General!!!Anonymous zPZgrSt6DDAún no hay calificaciones

- Rentas EmpresarialesDocumento63 páginasRentas Empresarialesana isabel quispe cholanAún no hay calificaciones

- Regimen de Retenciones Del IgvDocumento34 páginasRegimen de Retenciones Del IgvYES ANA YAAún no hay calificaciones

- Régimen Especial de RentaDocumento7 páginasRégimen Especial de RentaAna Burga OrtizAún no hay calificaciones

- Regimen Mype y Regimen General TributarioDocumento35 páginasRegimen Mype y Regimen General TributarioVianca Pamela Pérez RuizAún no hay calificaciones

- Renta de 2 CategoriaDocumento33 páginasRenta de 2 CategoriaJuan Gabriel Cachique SangamaAún no hay calificaciones

- Regimen General Del Impuesto A La RentaDocumento7 páginasRegimen General Del Impuesto A La RentaFranko Rodriguez LlantoyAún no hay calificaciones

- Regimen GeneralDocumento17 páginasRegimen GeneralMoni NavarroAún no hay calificaciones

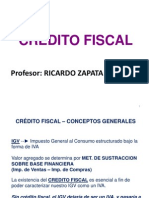

- Credito FiscalDocumento9 páginasCredito FiscalDaniel RamirezAún no hay calificaciones

- Libros ElectronicosDocumento18 páginasLibros ElectronicosJeanBellRamosChoccaAún no hay calificaciones

- Monografia de Regimen de PercepcionesDocumento41 páginasMonografia de Regimen de Percepcioneselisa30930% (2)

- Trabajo de Renta de Tercera CategoriaDocumento52 páginasTrabajo de Renta de Tercera CategoriaKaty SCAún no hay calificaciones

- Renta de 4ta Categoria - Casos PracticosDocumento16 páginasRenta de 4ta Categoria - Casos Practicosstephany tuesta rodriguezAún no hay calificaciones

- Régimen Especial de RentaDocumento9 páginasRégimen Especial de RentaDavid PinelliAún no hay calificaciones

- Rentas de Segunda CategoríaDocumento18 páginasRentas de Segunda CategoríaAlexander Correa100% (1)

- Impuesto Al RodajeDocumento33 páginasImpuesto Al Rodajesthefany parian sullcaAún no hay calificaciones

- Renta de Tercera CategoríaDocumento7 páginasRenta de Tercera CategoríaEdwin IsmaelAún no hay calificaciones

- Régimen Especial de Impuesto A La Renta (RER)Documento12 páginasRégimen Especial de Impuesto A La Renta (RER)Beky Paravicini Illescas100% (2)

- Delitos TributariosDocumento7 páginasDelitos TributariosPATYAún no hay calificaciones

- Retenciones Percepciones y DetraccionesDocumento79 páginasRetenciones Percepciones y DetraccionesChristian Carlos Usquiano RosalesAún no hay calificaciones

- Tarea Conta 2 DE LA UTPLDocumento32 páginasTarea Conta 2 DE LA UTPLDaniel100% (1)

- Regimen de RetencionesDocumento12 páginasRegimen de Retencionesshetesa100% (1)

- Credito FiscalDocumento177 páginasCredito FiscalMarinny Laïla100% (1)

- Impuesto A La RentaDocumento4 páginasImpuesto A La RentaMariele ChAún no hay calificaciones

- INFRACCIONES Y SANCIONES PPT - (Ok)Documento57 páginasINFRACCIONES Y SANCIONES PPT - (Ok)Fernando Centeno Silva0% (1)

- Régimen Mype TributarioDocumento9 páginasRégimen Mype TributarioBetzabe Puris AcuñaAún no hay calificaciones

- Rentas de Quinta Categoría TrabajoDocumento17 páginasRentas de Quinta Categoría TrabajoRossana Margarita Medina CoronelAún no hay calificaciones

- Cuestionario de Control InternoDocumento2 páginasCuestionario de Control InternoLizie Perez TorresAún no hay calificaciones

- Impuesto A La Renta Tercera Categoria Regimen GeneralDocumento44 páginasImpuesto A La Renta Tercera Categoria Regimen Generalholamy76% (17)

- Regimen Especial Del Impuesto A La Renta KEVINDocumento7 páginasRegimen Especial Del Impuesto A La Renta KEVINGabrielGomezAún no hay calificaciones

- Detracciones, Percepciones y RetencionesDocumento48 páginasDetracciones, Percepciones y RetencionesJesúsDavidIzquierdoDíazAún no hay calificaciones

- Casos Practicos 173 178 Listo Okiss Codigo TributarioDocumento16 páginasCasos Practicos 173 178 Listo Okiss Codigo TributarioBrayan Fernando67% (3)

- Impuesto Selectivo Al Consumo Terminado AuditoriaDocumento14 páginasImpuesto Selectivo Al Consumo Terminado AuditoriaAnonymous NILfmfr0Aún no hay calificaciones

- Regimen Especial de Impuesto A La RentaDocumento20 páginasRegimen Especial de Impuesto A La RentawilberAún no hay calificaciones

- Nuevo Rus y RerDocumento26 páginasNuevo Rus y RerRogerEliasCasanovaAún no hay calificaciones

- Decreto Supremo N.° 179-2004-EfDocumento20 páginasDecreto Supremo N.° 179-2004-Efatleticoliderandino_100% (1)

- Monografía Sobre La Renta NetaDocumento17 páginasMonografía Sobre La Renta NetaIbys100% (2)

- RER OriginalDocumento19 páginasRER OriginalJhonatan Elías David100% (1)

- Renta de Tercera CategoriaDocumento28 páginasRenta de Tercera CategoriaRogerEliasCasanovaAún no hay calificaciones

- Regimen Especial de Impuesto A La RentaDocumento9 páginasRegimen Especial de Impuesto A La RentaJenliss HaAún no hay calificaciones

- Impuesto A La Renta - Tributos I PDFDocumento16 páginasImpuesto A La Renta - Tributos I PDFameliaAún no hay calificaciones

- Artículo N°178 Del Código TributarioDocumento30 páginasArtículo N°178 Del Código Tributarioluis100% (3)

- Rentas de Tercera Categoría 2018Documento36 páginasRentas de Tercera Categoría 2018Frank CoronadoAún no hay calificaciones

- Renta de Primera CategoríaDocumento18 páginasRenta de Primera CategoríaXavier HT100% (1)

- Tercera CategoriaDocumento18 páginasTercera CategoriaOmar J Quispe ChoqueAún no hay calificaciones

- La Renta Bruta y La Renta NetaDocumento3 páginasLa Renta Bruta y La Renta NetaBillclinton Chayanne Díaz AlatristaAún no hay calificaciones

- Regímenes TributariosDocumento18 páginasRegímenes TributariosJorge Luis Fernandez CubasAún no hay calificaciones

- Renta de Segunda CategoriaDocumento31 páginasRenta de Segunda CategoriaFroilan Palomino QuispeAún no hay calificaciones

- Ambito de Aplicacion IGVDocumento46 páginasAmbito de Aplicacion IGVkareni2567% (3)

- Monografia Impuesto A La Renta - 2020Documento30 páginasMonografia Impuesto A La Renta - 2020evelin yuliza100% (1)

- Renta Empresarial TrabajoDocumento17 páginasRenta Empresarial Trabajoq02950jAún no hay calificaciones

- Gestion TributariaDocumento9 páginasGestion TributariaerwinAún no hay calificaciones

- Regimen General Al Impuesto de La Renta de Tercera Categoria 2017Documento17 páginasRegimen General Al Impuesto de La Renta de Tercera Categoria 2017Carla Flores Huayanca33% (3)

- Introducción A Las FinanzasDocumento15 páginasIntroducción A Las FinanzasJuanFra LunaAún no hay calificaciones

- Impuesto A La Renta Personas Naturales Con Negocio Parte 1Documento32 páginasImpuesto A La Renta Personas Naturales Con Negocio Parte 1eldiaAún no hay calificaciones

- Decreto de Supremo #259-2022-EfDocumento2 páginasDecreto de Supremo #259-2022-EfMelissa CosmópolisAún no hay calificaciones

- La Necesidad de TributarDocumento4 páginasLa Necesidad de TributarCarlos TiwiAún no hay calificaciones

- Ejercicio 26 PC 5to.Documento8 páginasEjercicio 26 PC 5to.Mynor GarciaAún no hay calificaciones

- Breve Reseña Histórica Del Impuesto A La RentaDocumento3 páginasBreve Reseña Histórica Del Impuesto A La RentaDanitza Luna Diaz100% (1)

- Caso Practico Formulacion Estados FinancierosDocumento2 páginasCaso Practico Formulacion Estados FinancierosMitchell Velasquez CuellarAún no hay calificaciones

- Declaración Jurada de Máximo Kirchner Año 2016Documento10 páginasDeclaración Jurada de Máximo Kirchner Año 2016Clarin.com100% (1)

- Finanzas PublicasDocumento9 páginasFinanzas PublicasCharles David DelvalleAún no hay calificaciones

- Guia 22Documento10 páginasGuia 22Laura OspinaAún no hay calificaciones

- Semana 6 Ejercicio Costo Volumen UtilidadDocumento16 páginasSemana 6 Ejercicio Costo Volumen UtilidadRaphael MelendezAún no hay calificaciones

- Ley de Promoción para El Desarrollo de Actividades Productivas en Zonas Altoandinas Ley #29482Documento6 páginasLey de Promoción para El Desarrollo de Actividades Productivas en Zonas Altoandinas Ley #29482Mirian Velasquez CAún no hay calificaciones

- Tesis Zonas Francas Como Mecanismo de Incentivo para La Inversion en El EcuadorDocumento273 páginasTesis Zonas Francas Como Mecanismo de Incentivo para La Inversion en El Ecuadorcarlosj. F.Aún no hay calificaciones

- Ejercicio Rosa MejiaDocumento4 páginasEjercicio Rosa MejiaRachelAún no hay calificaciones

- Estados Fian CierosDocumento11 páginasEstados Fian CierosAlvarenga RomeroAún no hay calificaciones

- Proyecto de Escisión FINALDocumento25 páginasProyecto de Escisión FINALGiancarlo VelasquezAún no hay calificaciones

- TUR - PT Milagros Medina v.8 AR (7066)Documento48 páginasTUR - PT Milagros Medina v.8 AR (7066)Milagros Medina LazaroAún no hay calificaciones

- Previo A Conferírsele El Título De: Provided by Repositorio Institucional USACDocumento112 páginasPrevio A Conferírsele El Título De: Provided by Repositorio Institucional USACPaulaAún no hay calificaciones

- Prácticas de La Unidad 3 - Remision de Informacion y Formatos 606 y 607Documento6 páginasPrácticas de La Unidad 3 - Remision de Informacion y Formatos 606 y 607angelina berigueteAún no hay calificaciones

- Pcge LB AP Empr AgricolaDocumento72 páginasPcge LB AP Empr AgricolaWilfredo PcAún no hay calificaciones

- Tuo de La Ley Del IGV e ISC-D.S. #055-99-EFDocumento92 páginasTuo de La Ley Del IGV e ISC-D.S. #055-99-EFlexcahu221Aún no hay calificaciones

- Caso Practico 6 P.M. CDocumento32 páginasCaso Practico 6 P.M. CBrenda Guadalupe Avalos AmarillasAún no hay calificaciones

- InvestigaDocumento6 páginasInvestigalupita andradeAún no hay calificaciones

- "Análisis El Impacto Financiero y Fiscal de La Ley Reguladora de La Prestación Económica Por RenuDocumento114 páginas"Análisis El Impacto Financiero y Fiscal de La Ley Reguladora de La Prestación Económica Por RenuSara HernándezAún no hay calificaciones

- Aspectos Tributarios de La Reorganización de Sociedades y EmpresaDocumento28 páginasAspectos Tributarios de La Reorganización de Sociedades y EmpresaJesús David Izquierdo DíazAún no hay calificaciones

- Agua Potable y Alcantarillado de Lima S.A. SedapalDocumento51 páginasAgua Potable y Alcantarillado de Lima S.A. SedapalAlfieri EngelsAún no hay calificaciones

- IRAGRODocumento12 páginasIRAGROCamiloGauto0% (1)