También podría gustarte

- Estados Financieros ClaroDocumento52 páginasEstados Financieros ClaroLevi Rivaille40% (5)

- Papel Del Contador en La AdministraciónDocumento4 páginasPapel Del Contador en La AdministraciónDaymara MartinAún no hay calificaciones

- Apertura Asiento Contable 11 Diciembre 2022Documento51 páginasApertura Asiento Contable 11 Diciembre 2022noe martinez luisAún no hay calificaciones

- Normas y Principios de La Contabilidad - Ensayo ArgumentativoDocumento11 páginasNormas y Principios de La Contabilidad - Ensayo ArgumentativoLuis Felipe Vasquez CamachoAún no hay calificaciones

- Practica de Las NIC en EstudioDocumento7 páginasPractica de Las NIC en EstudioSandra De La CruzAún no hay calificaciones

- Fusion de Sociedades 2020 IiDocumento4 páginasFusion de Sociedades 2020 IiRenzo PariAún no hay calificaciones

- Tributos Principales en El PerúDocumento9 páginasTributos Principales en El PerúElviis AgrÒtaAún no hay calificaciones

- Propuesta Serv ProfesionalesDocumento7 páginasPropuesta Serv ProfesionalesAlexita AltamiranoAún no hay calificaciones

- Resolución de Contraloría #295-2021-CG - Marco Conceptual, NGCG PDFDocumento32 páginasResolución de Contraloría #295-2021-CG - Marco Conceptual, NGCG PDFHAROLD ESPINOZA ROMEROAún no hay calificaciones

- Principio de Independencia de Los AuditoresDocumento14 páginasPrincipio de Independencia de Los AuditoresJessenia VillacresAún no hay calificaciones

- Los Paradigmas Contables y Su ImportanciaDocumento5 páginasLos Paradigmas Contables y Su ImportanciaLuis Miguel Medina VargasAún no hay calificaciones

- El Estado de Cambios en El Patrimonio Neto (Final)Documento15 páginasEl Estado de Cambios en El Patrimonio Neto (Final)Adalberto Valencia QuispeAún no hay calificaciones

- Estado de Situación Financiera y Estructura de Los Estados FinancierosDocumento7 páginasEstado de Situación Financiera y Estructura de Los Estados Financierosdiana lizcanoAún no hay calificaciones

- Foro 1 Contabilidad Regional-Los Catorce Principios de La Contabilidad GubernamentalDocumento3 páginasForo 1 Contabilidad Regional-Los Catorce Principios de La Contabilidad GubernamentalCarloss Angel Bartra VillanuevaAún no hay calificaciones

- Contabilidad (Manual De, para Empresas Del Sistema Financiero, Capítulo I)Documento21 páginasContabilidad (Manual De, para Empresas Del Sistema Financiero, Capítulo I)JamesRobertoAún no hay calificaciones

- Normativa de Contabilidad GubernamentalDocumento34 páginasNormativa de Contabilidad GubernamentalDani RamirezAún no hay calificaciones

- Nic 1 InformeDocumento11 páginasNic 1 InformeAna Maria Rosario Amaya FelipeAún no hay calificaciones

- Auditoria de Gestion Enunciado Del Caso PrácticoDocumento1 páginaAuditoria de Gestion Enunciado Del Caso PrácticoJorge Miguel Pereyra PasacheAún no hay calificaciones

- Dinamica de Cuentas de Los Rubros 25 y 26Documento11 páginasDinamica de Cuentas de Los Rubros 25 y 26Fanny ChataAún no hay calificaciones

- Cualidades de La Informacion FinancieraDocumento4 páginasCualidades de La Informacion FinancieraDavid MachferAún no hay calificaciones

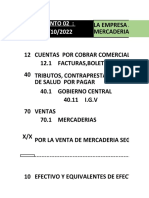

- Trabajo N°02Documento1 páginaTrabajo N°02CASTREJON CABRERA SHEYLA ANTUANETAún no hay calificaciones

- Sistemas ContablesDocumento32 páginasSistemas ContablesNeira CastilloAún no hay calificaciones

- Actividad GrupalDocumento5 páginasActividad GrupalRonald GutiérrezAún no hay calificaciones

- Aspectos Fundamentales de Los Estados FinancierosDocumento7 páginasAspectos Fundamentales de Los Estados FinancierosElizabeRoblesAún no hay calificaciones

- Investigacion Sobre NIIF y PCGADocumento12 páginasInvestigacion Sobre NIIF y PCGACintya MontoyaAún no hay calificaciones

- Monografia Regimen de Detracciones Incidencia para Igv-2Documento37 páginasMonografia Regimen de Detracciones Incidencia para Igv-2Luis Morales0% (1)

- Los Riesgos en El Proceso de AuditoríaDocumento14 páginasLos Riesgos en El Proceso de AuditoríaAaLexanndderr Bustos BarretoAún no hay calificaciones

- Caracteristicas de La Informacion Financiera Unidad 1.Documento3 páginasCaracteristicas de La Informacion Financiera Unidad 1.JoseAún no hay calificaciones

- Informe de Auditoría La EsperanzaDocumento8 páginasInforme de Auditoría La EsperanzajanethAún no hay calificaciones

- Nicsp 02Documento16 páginasNicsp 02Jaime Axel Quisbert LlanosAún no hay calificaciones

- Introducc Auditoria - Texto UladechDocumento162 páginasIntroducc Auditoria - Texto UladechlilyAún no hay calificaciones

- El Estado de Cambios en El Patrimonio NetoDocumento17 páginasEl Estado de Cambios en El Patrimonio NetoMilagros Vega VillalobosAún no hay calificaciones

- PrincipiosDocumento12 páginasPrincipiosAna Lisbet Huarilloclla HuarillocllaAún no hay calificaciones

- Cuenta 3401Documento5 páginasCuenta 3401Mery Silva RuizAún no hay calificaciones

- GRUPO 7 - NICSP 1 Informe de TrabajoDocumento20 páginasGRUPO 7 - NICSP 1 Informe de TrabajoMarianne RiveraAún no hay calificaciones

- CONTRUCTORA - POTOSI (2) NenaDocumento14 páginasCONTRUCTORA - POTOSI (2) NenaALEX BEYMARAún no hay calificaciones

- Importancia de Las Notas Explicativas A Los Estados FinancierosDocumento3 páginasImportancia de Las Notas Explicativas A Los Estados Financieros06POLozAún no hay calificaciones

- Modelo de Trabajo - ENTIDADES FINANCIERASDocumento30 páginasModelo de Trabajo - ENTIDADES FINANCIERASLuz Milagro DelgadoAún no hay calificaciones

- Sistema Nacional de PersonalDocumento7 páginasSistema Nacional de Personalviviana arteagaAún no hay calificaciones

- Organizacion Funcional de La EmpresaDocumento17 páginasOrganizacion Funcional de La EmpresaTonny Evans DhAún no hay calificaciones

- Campo de La Actividad PericialDocumento15 páginasCampo de La Actividad PericialClaudia AltamiranoAún no hay calificaciones

- Carta de Gerencia en La AuditoríaDocumento21 páginasCarta de Gerencia en La AuditoríaHECV100% (1)

- Rubro 28Documento17 páginasRubro 28Cynthia MagallanesAún no hay calificaciones

- SUCURSALESDocumento18 páginasSUCURSALESFer MorenoAún no hay calificaciones

- Componentes Del Estado Situacion Financiera - TurnitinDocumento6 páginasComponentes Del Estado Situacion Financiera - TurnitinLuis Trujillo SanchezAún no hay calificaciones

- Dinámica Del Plan Contable EmpresarialDocumento10 páginasDinámica Del Plan Contable EmpresarialkarinAún no hay calificaciones

- Rubros Del ActivoDocumento4 páginasRubros Del ActivoJulio ChaileAún no hay calificaciones

- Sistemas FuncionalesDocumento12 páginasSistemas FuncionalesAldo Aldo OrihuelaAún no hay calificaciones

- Registración Con Cuentas de Rubro 12Documento4 páginasRegistración Con Cuentas de Rubro 12Yaliz RodriguezAún no hay calificaciones

- Cuenta de Resultados de Entidades FinancierasDocumento3 páginasCuenta de Resultados de Entidades FinancierasElyDominguezRamirezAún no hay calificaciones

- 2° Norma de Preparación Del Informe enDocumento13 páginas2° Norma de Preparación Del Informe enAlexandra LilianaAún no hay calificaciones

- Esquema Planificación PreliminarDocumento5 páginasEsquema Planificación PreliminarJohn CuatisAún no hay calificaciones

- Notas de Los Estados FinancierosDocumento4 páginasNotas de Los Estados FinancierosDiana FlorezAún no hay calificaciones

- Sem 3. NAGASDocumento14 páginasSem 3. NAGASWilmer SantillanAún no hay calificaciones

- Trabajo de Indicadores FinancierosDocumento22 páginasTrabajo de Indicadores FinancierosDiego Pastor ReynosoAún no hay calificaciones

- Sistema ContablesDocumento34 páginasSistema ContablesRicardo PuertasAún no hay calificaciones

- Estado de Situación EconómicaDocumento5 páginasEstado de Situación EconómicaMauricio PillajoAún no hay calificaciones

- Beneficios de Ley Sarbanes Oxley - Sox 2010Documento31 páginasBeneficios de Ley Sarbanes Oxley - Sox 2010Miguel Angel Prieto Alvarez50% (2)

- Control Interno y La Ley 1178 - SafcoDocumento8 páginasControl Interno y La Ley 1178 - Safcokar KimAún no hay calificaciones

- Informe Balance ConstitutivoDocumento1 páginaInforme Balance ConstitutivoLuis FariasAún no hay calificaciones

- Normas y Procedimientos PericialesDocumento17 páginasNormas y Procedimientos PericialesAna Gutierrez FloresAún no hay calificaciones

- Flujo de EfectivoDocumento8 páginasFlujo de EfectivoDolliennys Rodríguez SotoAún no hay calificaciones

- Trabajo de Contabilidad Superior 2 Grupo 3Documento16 páginasTrabajo de Contabilidad Superior 2 Grupo 3alexandra ramirezAún no hay calificaciones

- Tarea#2PreguntasDeRepaso NickGodoy 31441323Documento4 páginasTarea#2PreguntasDeRepaso NickGodoy 31441323sthevenAún no hay calificaciones

- 2) Ley de Regimen Tributario Interno-2015Documento121 páginas2) Ley de Regimen Tributario Interno-2015edwin8600Aún no hay calificaciones

- Caso PepsicoDocumento6 páginasCaso PepsicoRicardo Duque0% (1)

- PPT Sesión 14 WacoDocumento21 páginasPPT Sesión 14 WacoNoraAún no hay calificaciones

- Guia Fondos InversionDocumento17 páginasGuia Fondos InversionDavid MartínezAún no hay calificaciones

- Trabajo Estados ContablesDocumento48 páginasTrabajo Estados ContablesLucrecia ValdésAún no hay calificaciones

- Trabajo Transportes SantillanaDocumento9 páginasTrabajo Transportes SantillanaJason FloresAún no hay calificaciones

- Examen Final D Finanzas 2021-00Documento8 páginasExamen Final D Finanzas 2021-00arabellaAún no hay calificaciones

- Empresas y EmpresariosDocumento7 páginasEmpresas y EmpresariosmazaroAún no hay calificaciones

- Parte Examen FinanzansDocumento24 páginasParte Examen FinanzanszedansuzanAún no hay calificaciones

- TITULIZACIONDocumento14 páginasTITULIZACIONEmilio Mercado QuispeAún no hay calificaciones

- Perfil Riesgo PDFDocumento2 páginasPerfil Riesgo PDFEvaristo PeñaAún no hay calificaciones

- Sudeban y FogadeDocumento6 páginasSudeban y FogadeLuis Antonio Soto0% (1)

- Trabajo de Interes Nominal y EfectivaDocumento15 páginasTrabajo de Interes Nominal y EfectivaGuarata KeilaAún no hay calificaciones

- Diseño y Gestion de Proyectos...Documento2 páginasDiseño y Gestion de Proyectos...gpaz19782003Aún no hay calificaciones

- LEY 23696 Ver Arts. 41 A 45Documento20 páginasLEY 23696 Ver Arts. 41 A 45De La Cruz KarenAún no hay calificaciones

- 2do Exam SolDocumento23 páginas2do Exam SolAdolf CondtAún no hay calificaciones

- Taller de Gradientes y Consulta de La Tir y VanDocumento7 páginasTaller de Gradientes y Consulta de La Tir y Vanyeferson alvarezAún no hay calificaciones

- TF Metricas de Markting 2Documento23 páginasTF Metricas de Markting 2Antuanet SaldañaAún no hay calificaciones

- Industrias Soboce SDocumento21 páginasIndustrias Soboce SGomez ZandyAún no hay calificaciones

- Evaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PRACTICO - GERENCIA FINANCIERA - (GRUPO4)Documento14 páginasEvaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PRACTICO - GERENCIA FINANCIERA - (GRUPO4)Diana Mora100% (3)

- Asignación 1 - Gestión FinacieraDocumento11 páginasAsignación 1 - Gestión FinacieraRichard Alexander Azuaje QuinteroAún no hay calificaciones

- Concepto de Cada Una de Las Cuentas de Los Estados FinancierosDocumento7 páginasConcepto de Cada Una de Las Cuentas de Los Estados FinancierosgabrielAún no hay calificaciones

- Isaias Caso PracticoDocumento12 páginasIsaias Caso PracticoIsaias Salvador RomeroAún no hay calificaciones

- Caja PiscoDocumento6 páginasCaja PiscoarthurAún no hay calificaciones

- Ade Esquemas Irpf 2019-2020Documento60 páginasAde Esquemas Irpf 2019-2020Maria Lucas RodriguezAún no hay calificaciones

- Resumen Métodos de ValuaciónDocumento5 páginasResumen Métodos de Valuaciónanon_180084726Aún no hay calificaciones