También podría gustarte

- Nociones Basicas de Los ImpuestosDocumento6 páginasNociones Basicas de Los Impuestosrox1293Aún no hay calificaciones

- UPC, Los Impuestos y Su Origen en ColombiaDocumento10 páginasUPC, Los Impuestos y Su Origen en Colombiahfzuleta346Aún no hay calificaciones

- Obligaciones Formales TributariasDocumento3 páginasObligaciones Formales Tributariasrox1293Aún no hay calificaciones

- Upc, Ingresos Fiscales, Tirbutaria I, 2013Documento3 páginasUpc, Ingresos Fiscales, Tirbutaria I, 2013hfzuleta346Aún no hay calificaciones

- Upc, Antecedentes de Los ImpuestosDocumento4 páginasUpc, Antecedentes de Los Impuestoshfzuleta346Aún no hay calificaciones

- Upc, Gasto Publico Tributaria I, 2013Documento3 páginasUpc, Gasto Publico Tributaria I, 2013hfzuleta346Aún no hay calificaciones

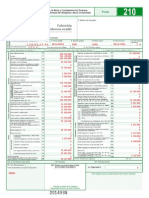

- Formulario 210 Diligenciado Primer Ejercicio 2014Documento1 páginaFormulario 210 Diligenciado Primer Ejercicio 2014rox1293Aún no hay calificaciones

- Nociones Basicas de Los ImpuestosDocumento7 páginasNociones Basicas de Los Impuestosrox1293Aún no hay calificaciones

- Obligaciones Formales TributariasDocumento3 páginasObligaciones Formales Tributariasrox1293Aún no hay calificaciones

- UPC, Planeación Tributaria 2013-2Documento2 páginasUPC, Planeación Tributaria 2013-2rox1293Aún no hay calificaciones

- Upc, Ejercicio No. 2, Tributaria I, P. J.Documento2 páginasUpc, Ejercicio No. 2, Tributaria I, P. J.hfzuleta346Aún no hay calificaciones

- Medicion de La Volatilidad en Series de Tiempo FinancierasDocumento8 páginasMedicion de La Volatilidad en Series de Tiempo FinancierasAdalberto Calsin SanchezAún no hay calificaciones

- Tasas EjerciciosDocumento4 páginasTasas EjerciciosBrayan Burga MillonesAún no hay calificaciones

- Conceptos de Derecho MercantilDocumento4 páginasConceptos de Derecho MercantilMIcoAún no hay calificaciones

- Prefactura 1056950371Documento1 páginaPrefactura 1056950371Cesar Zamorano possuAún no hay calificaciones

- La Particion SucesoriaDocumento3 páginasLa Particion SucesoriaNeftaly VelasquezAún no hay calificaciones

- Asociacion de Vivienda 13 de Enero Presta PeruDocumento3 páginasAsociacion de Vivienda 13 de Enero Presta PeruOm Er ColquiAún no hay calificaciones

- Tarea Semana 2Documento6 páginasTarea Semana 2Werlin AlmonteAún no hay calificaciones

- Exposicion Administracion Tema Areas Funcionales de La Organizacion 2 PDFDocumento28 páginasExposicion Administracion Tema Areas Funcionales de La Organizacion 2 PDFJuan Carlos AleAún no hay calificaciones

- Presupuesto Ciudadano 2017Documento47 páginasPresupuesto Ciudadano 2017Oscar David Velasco PereiraAún no hay calificaciones

- Niif 7 ExposicionDocumento14 páginasNiif 7 ExposicionJose Rene Martinez TorresAún no hay calificaciones

- Carta Fionanciera 1Documento3 páginasCarta Fionanciera 1Jorge angel La CruzAún no hay calificaciones

- Fianza de Vicios OcultosDocumento10 páginasFianza de Vicios OcultosluisaAún no hay calificaciones

- ACTIVIDAD 6 Informe Financiero-de-Almacenes-ExitoDocumento9 páginasACTIVIDAD 6 Informe Financiero-de-Almacenes-ExitoLeidy Marcela PRIETO TORRESAún no hay calificaciones

- Analsis Financiero Gloria S.A UltimoDocumento25 páginasAnalsis Financiero Gloria S.A UltimoCarla Loli Cadillo100% (2)

- Guia de Bonos Niif 9Documento8 páginasGuia de Bonos Niif 9FelipeCharmeAún no hay calificaciones

- Ramirez Palomino Silvia Maria: Factura Electronica RUC: 10091039538 E001-2769Documento1 páginaRamirez Palomino Silvia Maria: Factura Electronica RUC: 10091039538 E001-2769carlos rojas aliagaAún no hay calificaciones

- Analisis Financiero Video Guia 3Documento15 páginasAnalisis Financiero Video Guia 3Rafael Ricardo VilleroAún no hay calificaciones

- Guia 1 Alvarado, Pardo, Posso, Sanchez, UrregoDocumento27 páginasGuia 1 Alvarado, Pardo, Posso, Sanchez, UrregoJuan Esteban Pardo ReyAún no hay calificaciones

- Inventario General InicialDocumento2 páginasInventario General InicialAlex Yañez Rojas50% (2)

- Ta 1 - Integrador Ii - WordDocumento7 páginasTa 1 - Integrador Ii - WordCesar Chia RuizAún no hay calificaciones

- Ley General de BodeguerosDocumento2 páginasLey General de BodeguerosFidel Francisco Quispe HinostrozaAún no hay calificaciones

- Ciclo de Transacciones de La Empresa PDFDocumento179 páginasCiclo de Transacciones de La Empresa PDFAndrea RamírezAún no hay calificaciones

- Ciclo Compras-Cuentas A Pagar & Existencias y Costos AuditoriaDocumento14 páginasCiclo Compras-Cuentas A Pagar & Existencias y Costos AuditoriaChechu CaraballoAún no hay calificaciones

- Ejercicio Análisis ABCDocumento5 páginasEjercicio Análisis ABCYael Gerardo Castillo MontalvoAún no hay calificaciones

- Resumenes Analisis Financiero Trabajo 1Documento3 páginasResumenes Analisis Financiero Trabajo 1Catalina DazaAún no hay calificaciones

- MAYORES en T Almacen Estrella DoradaDocumento11 páginasMAYORES en T Almacen Estrella DoradaLuis Fernando Ochoa YahuitaAún no hay calificaciones

- Taller Fuentes de FinanciamientoDocumento17 páginasTaller Fuentes de FinanciamientogiovanniAún no hay calificaciones

- Universidad Cristiana Autonoma de NicaraguaDocumento27 páginasUniversidad Cristiana Autonoma de NicaraguarogAún no hay calificaciones

- Matematica Financiera Unidad 3Documento12 páginasMatematica Financiera Unidad 3Gómez JessicaAún no hay calificaciones

- Tir y VanDocumento26 páginasTir y VanConstantinoAún no hay calificaciones