También podría gustarte

- Respuestas Trabajo NiifDocumento6 páginasRespuestas Trabajo NiifCristhian MaOr56% (48)

- ApalancamientoDocumento5 páginasApalancamientoarmand_20042002Aún no hay calificaciones

- Concepto de Anualidades ContingentesDocumento10 páginasConcepto de Anualidades ContingentesEduar OliveroAún no hay calificaciones

- Introduccion A La Contabilidad de ReaseguroDocumento64 páginasIntroduccion A La Contabilidad de Reasegurogeshinka100% (2)

- El Chupacabras de Pirque. Pepe Pelayo Betán PDFDocumento75 páginasEl Chupacabras de Pirque. Pepe Pelayo Betán PDFAlan Segovia Rojas100% (2)

- CASACION. Principio de Interpretación Favorable, Concepto de BB No Es MaterializaciónDocumento36 páginasCASACION. Principio de Interpretación Favorable, Concepto de BB No Es MaterializaciónStevens Gutiérrez LeónAún no hay calificaciones

- Sección 2 de La NIIF para Las PYMES Conceptos y Principios GeneralesDocumento5 páginasSección 2 de La NIIF para Las PYMES Conceptos y Principios GeneralesIvette ÁvalosAún no hay calificaciones

- Fondos MutuosDocumento19 páginasFondos Mutuosjackygc100% (1)

- CuestionarioDocumento8 páginasCuestionarioJoselyn Aguirre100% (3)

- Patrimonio EfectivoDocumento11 páginasPatrimonio EfectivoJavier PortuguezAún no hay calificaciones

- Asesoramiento de productos y servicios de seguros y reaseguros. ADGN0210De EverandAsesoramiento de productos y servicios de seguros y reaseguros. ADGN0210Aún no hay calificaciones

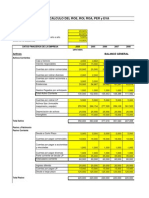

- Calculo Roe Roi Roa Per EvaDocumento82 páginasCalculo Roe Roi Roa Per Evadiegorpe50% (2)

- Casación #094-2006-LimaDocumento1 páginaCasación #094-2006-LimaErickAún no hay calificaciones

- Fiscales Con Competencia Estadal - Carabobo02-01-2020 08-22-47 PMDocumento10 páginasFiscales Con Competencia Estadal - Carabobo02-01-2020 08-22-47 PMJonathan Baquero0% (2)

- Parcial 2 CaecDocumento5 páginasParcial 2 Caecmariajo_77Aún no hay calificaciones

- Ficha Afi0000000000000000016000 Es 001 MDocumento3 páginasFicha Afi0000000000000000016000 Es 001 MEva LagoaAún no hay calificaciones

- Tema 7 - La Prima - Solo LecturaDocumento37 páginasTema 7 - La Prima - Solo LecturaAna Rey RuizAún no hay calificaciones

- Guía Segundo Parcial-FianzasDocumento7 páginasGuía Segundo Parcial-FianzasFerchuAún no hay calificaciones

- Enero - 2020 Sin SolucionDocumento6 páginasEnero - 2020 Sin SolucionLuis MoreyraAún no hay calificaciones

- NIC 37 PDF PDFDocumento3 páginasNIC 37 PDF PDFLUGONEST85Aún no hay calificaciones

- Contrato de FedeicomisoDocumento5 páginasContrato de FedeicomisoErick Rodolfo QuiroaAún no hay calificaciones

- 319-Interés Asegurable Ponencia III Foro JSFDocumento21 páginas319-Interés Asegurable Ponencia III Foro JSFgoldgunsAún no hay calificaciones

- Prueba Su Conocimiento Seccion 2Documento5 páginasPrueba Su Conocimiento Seccion 2danielaAún no hay calificaciones

- Ejercicios Seccion 02 de La Niif PymeDocumento3 páginasEjercicios Seccion 02 de La Niif PymeLina Maria Galindez TorresAún no hay calificaciones

- Acuerdo 1959-228Documento23 páginasAcuerdo 1959-228Jorge AjuAún no hay calificaciones

- ExamenDocumento5 páginasExamenCristian Cano LopezAún no hay calificaciones

- Tasa de Corte en La ArgentinaDocumento15 páginasTasa de Corte en La ArgentinaLeandro AraozAún no hay calificaciones

- Hojas CesantiaDocumento13 páginasHojas CesantiaWladimir GrandaAún no hay calificaciones

- Tema 4 - Otros Aspectos Del SeguroDocumento58 páginasTema 4 - Otros Aspectos Del Segurono tengoAún no hay calificaciones

- Capitulo VIII y IXDocumento30 páginasCapitulo VIII y IXElias MArtinez100% (1)

- Preguntas NIIF 9 - NIC 12Documento11 páginasPreguntas NIIF 9 - NIC 12Milagros Villanueva100% (1)

- MODULO - NIC 39 - Guia de Aplicacion Inst Financieros IFRSDocumento24 páginasMODULO - NIC 39 - Guia de Aplicacion Inst Financieros IFRSDARIO MANUELAún no hay calificaciones

- Examen de Seminario IIDocumento11 páginasExamen de Seminario IIGianluca PigliacampiAún no hay calificaciones

- Nota TécnicaDocumento8 páginasNota TécnicaAnel FloresAún no hay calificaciones

- Hoja Resumen Credito Hipotecario: Incendio + SismoDocumento2 páginasHoja Resumen Credito Hipotecario: Incendio + SismoFelipe NietoAún no hay calificaciones

- Contrato Tipo Suma AlzadaDocumento23 páginasContrato Tipo Suma AlzadaCarlos BastiasAún no hay calificaciones

- Actualizacion Monetaria de La Suma Asegurada. Glenda O DurninDocumento10 páginasActualizacion Monetaria de La Suma Asegurada. Glenda O DurninPablo Felipe Herrera JacomeAún no hay calificaciones

- Nic 23 PDFDocumento5 páginasNic 23 PDFPaolaFransheskaAún no hay calificaciones

- Notas de Clase N 7 - Determinación Del Costo de CapitalDocumento14 páginasNotas de Clase N 7 - Determinación Del Costo de CapitalCon HogarAún no hay calificaciones

- Evaluación Práctica Finanzas Empresariales Iii - F1 - Marzo-1Documento5 páginasEvaluación Práctica Finanzas Empresariales Iii - F1 - Marzo-1Joseline GuzmanAún no hay calificaciones

- Boletin 57Documento17 páginasBoletin 57Elizabeth Alejandra Bahamondes AburtoAún no hay calificaciones

- 087-08 - MUN PROV de PASCO - Liquidacion de ObraDocumento6 páginas087-08 - MUN PROV de PASCO - Liquidacion de ObraPABLOWYLSONAún no hay calificaciones

- La Recuperación de Capital InvertidoDocumento9 páginasLa Recuperación de Capital InvertidoAngela MezaAún no hay calificaciones

- Solvencia II El BuenoDocumento5 páginasSolvencia II El BuenoLuis Enrique RodriguezAún no hay calificaciones

- FinanzasexamenparcialDocumento3 páginasFinanzasexamenparcialEdwinMendietaAún no hay calificaciones

- Ley ProteccionDocumento2 páginasLey ProteccionAlexis OrtegaAún no hay calificaciones

- Examen Parcial 1 - Masdfr 2022-2Documento4 páginasExamen Parcial 1 - Masdfr 2022-2Daniela Itzel Sánchez ValleAún no hay calificaciones

- Ensayo 1Documento7 páginasEnsayo 1DavianyAún no hay calificaciones

- Eva Proyectos Calificación para Este IntentoDocumento13 páginasEva Proyectos Calificación para Este Intentoanon_891998641Aún no hay calificaciones

- G2.bonilla - Fernandez.adrian - Seguros 1Documento13 páginasG2.bonilla - Fernandez.adrian - Seguros 1Andres Ebocas BonillaAún no hay calificaciones

- Cuestionario FinancieraDocumento5 páginasCuestionario Financieranancy.quitoc12100% (1)

- M9101 SolPEC1 20201Documento13 páginasM9101 SolPEC1 20201Cristina VbAún no hay calificaciones

- Tema 6. Dirección FinancieraDocumento9 páginasTema 6. Dirección FinancieraRaquel MontoyaAún no hay calificaciones

- 2) TOMO 2 - Un. 4 - 4.1 y 4.2 FCEA - UDELARDocumento59 páginas2) TOMO 2 - Un. 4 - 4.1 y 4.2 FCEA - UDELARLuciaAún no hay calificaciones

- 1) Demanda (Practico)Documento4 páginas1) Demanda (Practico)Juan Pablo Martinez IrujoAún no hay calificaciones

- Constitucion Fondo de InversionDocumento5 páginasConstitucion Fondo de InversionNéstor Ambrosio Maldonado PajaroAún no hay calificaciones

- Preguntas Tipo Test IOF WordDocumento9 páginasPreguntas Tipo Test IOF WordMangaka OnlineAún no hay calificaciones

- Resumen Aleman - 1 - Cap 1 - Funciones Del ReaseguroDocumento5 páginasResumen Aleman - 1 - Cap 1 - Funciones Del ReaseguroAxelLongobuccoAún no hay calificaciones

- Relación 1-IOFDocumento3 páginasRelación 1-IOFCarmen PinedaAún no hay calificaciones

- 230.NIC 23 Costes Por InteresesDocumento5 páginas230.NIC 23 Costes Por InteresesArnauAún no hay calificaciones

- TL 2018-22Documento29 páginasTL 2018-22JAún no hay calificaciones

- Reservas TécnicasDocumento6 páginasReservas TécnicasEdwin LoachaminAún no hay calificaciones

- WaccDocumento8 páginasWaccKathAún no hay calificaciones

- Cálculo de Reservas MatemáticasDocumento16 páginasCálculo de Reservas Matemáticasflávio guilhermeAún no hay calificaciones

- Curso Analisis Tecnico PDFDocumento6 páginasCurso Analisis Tecnico PDFdiegorpeAún no hay calificaciones

- TesoreriaDocumento5 páginasTesoreriadiegorpeAún no hay calificaciones

- Unidades 5 A 10Documento118 páginasUnidades 5 A 10diegorpeAún no hay calificaciones

- IRFS y NIIF ComentarioDocumento3 páginasIRFS y NIIF ComentariodiegorpeAún no hay calificaciones

- Taller Marco Conceptual NiifDocumento42 páginasTaller Marco Conceptual NiifdiegorpeAún no hay calificaciones

- OtecDocumento120 páginasOtecdiegorpeAún no hay calificaciones

- Midiendo La Solvencia o Insolvencia de Una EmpresaDocumento5 páginasMidiendo La Solvencia o Insolvencia de Una EmpresadiegorpeAún no hay calificaciones

- 1) Introducción Al Estado de Flujo de EfectivoDocumento6 páginas1) Introducción Al Estado de Flujo de EfectivodiegorpeAún no hay calificaciones

- LIBRO NeomanagementDocumento95 páginasLIBRO NeomanagementdiegorpeAún no hay calificaciones

- CF Constenla VKDocumento144 páginasCF Constenla VKdiegorpeAún no hay calificaciones

- Talleres PrácticosDocumento1 páginaTalleres PrácticosJOSE LUIS ATAHUACHIAún no hay calificaciones

- Con Mi Corazon en YamboDocumento4 páginasCon Mi Corazon en YamboDanilø Chanatasig MañayAún no hay calificaciones

- Solicitud Practica Preprofesional 1Documento3 páginasSolicitud Practica Preprofesional 1ﺥﻁﺱ ﻝﻥﻡﻙAún no hay calificaciones

- Fce1lm Es Digital SecundariaDocumento262 páginasFce1lm Es Digital SecundariaJOSE LEONARDOAún no hay calificaciones

- LEY 11.867 Transmisión de Establecimientos Comerciales e Industriales.Documento8 páginasLEY 11.867 Transmisión de Establecimientos Comerciales e Industriales.Ariel SotoAún no hay calificaciones

- Teoria de La Equivalencia de CondicionesDocumento7 páginasTeoria de La Equivalencia de Condicionesluis vitteriAún no hay calificaciones

- Modelo de Demanda - Acción PopularDocumento13 páginasModelo de Demanda - Acción PopularDiana Diaz CastilloAún no hay calificaciones

- Derechos de AutorDocumento11 páginasDerechos de AutorTiago SmithAún no hay calificaciones

- Bolívar y La Integración LatinoamericanaDocumento7 páginasBolívar y La Integración LatinoamericanaMarisolOlmosAún no hay calificaciones

- Actividades - PolifoníaDocumento9 páginasActividades - PolifoníaProfMiguel MaceraAún no hay calificaciones

- Manual Módulo 5-Solución de Problemas InformáticosDocumento19 páginasManual Módulo 5-Solución de Problemas InformáticosNaweeeh SpinosaAún no hay calificaciones

- Res 20130013398174226000339430Documento1 páginaRes 20130013398174226000339430Alex Huanuco GuzmanAún no hay calificaciones

- Daños TP Nro 3 ConsignaDocumento2 páginasDaños TP Nro 3 ConsignaMirella CalandriAún no hay calificaciones

- Derecho Civil 3er ParcialDocumento7 páginasDerecho Civil 3er ParcialjuaAún no hay calificaciones

- Contrato de AdhesionDocumento16 páginasContrato de AdhesionmariaAún no hay calificaciones

- La Medicina Legal en La Investigacion CriminalisticaDocumento14 páginasLa Medicina Legal en La Investigacion CriminalisticaMarco Antonio Diaz CortesAún no hay calificaciones

- BarranquillaDocumento4 páginasBarranquillaCamilo MartinezAún no hay calificaciones

- Actividad 1 Cadena de SuministrosDocumento5 páginasActividad 1 Cadena de SuministrosMarisol Martinez HuitronAún no hay calificaciones

- Modulo 3. Cuestionario Final. Prevencion de La TorturaDocumento6 páginasModulo 3. Cuestionario Final. Prevencion de La TorturaMara Karenina91% (11)

- La Escuela Como Institucion - Diaz BarrigaDocumento9 páginasLa Escuela Como Institucion - Diaz BarrigaFlorencia Otero Reina MomoAún no hay calificaciones

- Exposicion para El SabadoDocumento11 páginasExposicion para El SabadoJohn JohnAún no hay calificaciones

- Letra de Cambio en BlancoDocumento12 páginasLetra de Cambio en BlancoMónica TejeroAún no hay calificaciones

- Glosario Legislacion Laboral Elmer Angarita 000641618Documento6 páginasGlosario Legislacion Laboral Elmer Angarita 000641618elmer yomar angarita castroAún no hay calificaciones

- Expediente PenalDocumento45 páginasExpediente Penalronald COILAAún no hay calificaciones

- Samuel García - Campaña ExitosaDocumento7 páginasSamuel García - Campaña ExitosaNoelia del Carmen Solis ValenciaAún no hay calificaciones

- ACLARACIÓNDocumento4 páginasACLARACIÓNlidia uribe matusAún no hay calificaciones

- HISTORIA CoofisamDocumento4 páginasHISTORIA CoofisamJAVIER QUINTERO OCAMPO100% (1)