También podría gustarte

- 1er Trabajo Macro II ParcialDocumento5 páginas1er Trabajo Macro II ParcialAndrew Witman100% (1)

- Ensayo Modelo is-LMDocumento2 páginasEnsayo Modelo is-LMgerlyn florezAún no hay calificaciones

- 2009 Carpeta de Trabajos Practicos Integrada UBA - UNLDocumento128 páginas2009 Carpeta de Trabajos Practicos Integrada UBA - UNLEdith Aguilar ChumbeAún no hay calificaciones

- FACTORES O CAUSA QUE INTERVIENEN EN EL ESTUDIO - YesidDocumento1 páginaFACTORES O CAUSA QUE INTERVIENEN EN EL ESTUDIO - Yesidyesid ruizAún no hay calificaciones

- Ajuste Lineal SimpleDocumento1 páginaAjuste Lineal SimpleAnchonyAún no hay calificaciones

- Problematica Del Control de Costos Indirectos de FabricacionDocumento6 páginasProblematica Del Control de Costos Indirectos de FabricacionArcadio Zanabria RivasAún no hay calificaciones

- Correccion EstadisticaDocumento4 páginasCorreccion EstadisticaJuan100% (1)

- Macroeconomía-Feedback 5Documento5 páginasMacroeconomía-Feedback 5Luis SanzAún no hay calificaciones

- Ejercicio de Presupuesto Explicativo IDocumento6 páginasEjercicio de Presupuesto Explicativo IDhailin Pabon100% (1)

- Ejercicio Balance GeneralDocumento2 páginasEjercicio Balance GeneralFernanda Sotomayor100% (1)

- Actividad 3 - 1Documento5 páginasActividad 3 - 1Carlos MaldonadoAún no hay calificaciones

- Clase de Costos Ejercicio IIIDocumento11 páginasClase de Costos Ejercicio IIIJuan Rincón0% (1)

- Taller 2do CorteDocumento11 páginasTaller 2do CorteSebastián Rivera PerdomoAún no hay calificaciones

- EJERCICIOS PROPUESTOS Y RESUELTOS Tema 2 PDFDocumento14 páginasEJERCICIOS PROPUESTOS Y RESUELTOS Tema 2 PDFAugusto BucaritoAún no hay calificaciones

- Contabilidad de Costos: Soluciones de Los Problemas Jonh J. W. Neuner y Edward B. DeakinDocumento9 páginasContabilidad de Costos: Soluciones de Los Problemas Jonh J. W. Neuner y Edward B. DeakinAdolfo PaniaguaAún no hay calificaciones

- Contabilidad de Costos. Capítulos 13 y 15Documento60 páginasContabilidad de Costos. Capítulos 13 y 15Vale MilAún no hay calificaciones

- Nic 2 InventariosDocumento27 páginasNic 2 InventariosStefania DomoAún no hay calificaciones

- Contabilidad de Costos IIDocumento59 páginasContabilidad de Costos IIEduardo Zamorano Ignacio100% (1)

- Trabajo SabadoDocumento3 páginasTrabajo SabadoClaudio ArielAún no hay calificaciones

- Prorrateo Primario y SecundarioDocumento1 páginaProrrateo Primario y SecundarioEdy LopezAún no hay calificaciones

- Solución S Taller 5 Formativo Macroeconomía Advance UNABDocumento2 páginasSolución S Taller 5 Formativo Macroeconomía Advance UNABandreaAún no hay calificaciones

- Ejercicio 20 - Unidad III de Contabilidad de Gestión IDocumento8 páginasEjercicio 20 - Unidad III de Contabilidad de Gestión IJavier U. EspinolaAún no hay calificaciones

- Actividad IV 2 - 2020 PDFDocumento1 páginaActividad IV 2 - 2020 PDFKATEAún no hay calificaciones

- Ramon Grados Edinson Genaro 2.SDocumento19 páginasRamon Grados Edinson Genaro 2.SGenaroRamonGradosAún no hay calificaciones

- Estado de CostosDocumento3 páginasEstado de CostosvalentinaAún no hay calificaciones

- Ejercicio 2 (Resuelto en Manual)Documento9 páginasEjercicio 2 (Resuelto en Manual)lorenaAún no hay calificaciones

- Jader CastroDocumento11 páginasJader Castrogilberto rodriguezAún no hay calificaciones

- Sistemas de Acumulacion de CostosDocumento10 páginasSistemas de Acumulacion de CostosAngela Stefania Perez Hernandez0% (1)

- Respuestas Capitulo 10 - DorbushDocumento8 páginasRespuestas Capitulo 10 - DorbushLIMBERT SINANI OSCOAún no hay calificaciones

- Contabilidad EmpresarialDocumento136 páginasContabilidad EmpresarialSTEFANY BRISET EUSEBIO SOLANOAún no hay calificaciones

- Resolver El Ejercicio de Órdenes de ProducciónDocumento1 páginaResolver El Ejercicio de Órdenes de ProducciónBeto Sebas Benitez100% (1)

- Matriz de LeontiefDocumento25 páginasMatriz de LeontiefSofy SalazarAún no hay calificaciones

- Solucion Entrega 2 MacroDocumento8 páginasSolucion Entrega 2 Macrow cardonaAún no hay calificaciones

- Determinación de La Oferta MonetariaDocumento18 páginasDeterminación de La Oferta Monetariaoliver venturoAún no hay calificaciones

- Solucion Prueba de Costos UDO AL 21 3 2019Documento6 páginasSolucion Prueba de Costos UDO AL 21 3 2019yeikerAún no hay calificaciones

- Folleto Contab Ilidad de Costos 1Documento44 páginasFolleto Contab Ilidad de Costos 1Isabella MunguiaAún no hay calificaciones

- Ejercicio Costos Conjunto Gabriela MorilloDocumento8 páginasEjercicio Costos Conjunto Gabriela MorillodanielaAún no hay calificaciones

- Introduccion A La EconomiaDocumento29 páginasIntroduccion A La EconomiaDaniel VargasAún no hay calificaciones

- Muestreo Por ConglomeradosDocumento7 páginasMuestreo Por ConglomeradosDe Jesús M. GaleanoAún no hay calificaciones

- Precios y Balanza de Pagos - Cap 11Documento22 páginasPrecios y Balanza de Pagos - Cap 11Wesley Miller Perez Ortiz0% (1)

- Tasa Predeterminada - CostosDocumento12 páginasTasa Predeterminada - CostosAnaAún no hay calificaciones

- Métodos para Segmentar Los Costos SemivariablesDocumento27 páginasMétodos para Segmentar Los Costos SemivariablesKarla Zepeda100% (1)

- Taller de Trabajo No. 2 Costos I Capitulo IDocumento7 páginasTaller de Trabajo No. 2 Costos I Capitulo IRoxana ImbrechtAún no hay calificaciones

- Cuaderno de Ejercicios: Octubre 2017, Toluca Estado de MéxicoDocumento59 páginasCuaderno de Ejercicios: Octubre 2017, Toluca Estado de MéxicoMishel RuedaAún no hay calificaciones

- DISEÑO MICROCURRICULAR ProduccionDocumento5 páginasDISEÑO MICROCURRICULAR ProduccionIvan AlvarezAún no hay calificaciones

- COSTOS1Documento2 páginasCOSTOS1Anonymous X5V1ca75% (4)

- Aplicaciones de Costos Productos Conjuntos y SubpDocumento2 páginasAplicaciones de Costos Productos Conjuntos y Subpfabianvaro1Aún no hay calificaciones

- Check List Galletas de QuesoDocumento19 páginasCheck List Galletas de QuesoPedroAún no hay calificaciones

- Taller Costos Por Ordenes de Producción - Trabajo en Clase 10149Documento2 páginasTaller Costos Por Ordenes de Producción - Trabajo en Clase 10149Angi Paola Mu�Oz Rendon0% (1)

- UNIVERSIDAD DON BOSCO LegislacionDocumento5 páginasUNIVERSIDAD DON BOSCO LegislacionJhosseline LópezAún no hay calificaciones

- 2 - Medicion de La Actividad EconomicaDocumento23 páginas2 - Medicion de La Actividad EconomicaKevin SabillonAún no hay calificaciones

- Contabilidad de Costos - El Costeo NormalDocumento3 páginasContabilidad de Costos - El Costeo NormalStevenAún no hay calificaciones

- Presentacion Grupo 7 - Politicas Fiscales, Efecto Expulsion, Trampa de LiquidezDocumento37 páginasPresentacion Grupo 7 - Politicas Fiscales, Efecto Expulsion, Trampa de LiquidezeliseoAún no hay calificaciones

- Guia de Estudio I Parcial Costo y Control PresupuestarioDocumento11 páginasGuia de Estudio I Parcial Costo y Control PresupuestarioJennifer MartinezAún no hay calificaciones

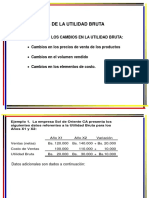

- Análisis de La Utilidad BrutaDocumento7 páginasAnálisis de La Utilidad Brutasonsireth urbanejaAún no hay calificaciones

- IntegraciónDocumento5 páginasIntegraciónAARONAún no hay calificaciones

- Objetivos Del Control InternoDocumento4 páginasObjetivos Del Control Internoyalu martinezAún no hay calificaciones

- Actividad 2 Sugerencias para Conducir Una Firma de AuditoriaDocumento17 páginasActividad 2 Sugerencias para Conducir Una Firma de AuditoriaAngie Nathaly FerrerAún no hay calificaciones

- Pract Sist Acum Csts Produc Ords Alumnos 4Documento22 páginasPract Sist Acum Csts Produc Ords Alumnos 4alfa200375Aún no hay calificaciones

- Entregable 1 Gestion de Costos y PreciosDocumento7 páginasEntregable 1 Gestion de Costos y PreciosEl Padrino30001100% (1)

- Teoria Teorema Pitagoras Funciones TrigonometricasDocumento12 páginasTeoria Teorema Pitagoras Funciones Trigonometricasjhonja751Aún no hay calificaciones

- Fallas - Culata y JuntaDocumento3 páginasFallas - Culata y Juntajhonja751Aún no hay calificaciones

- Iluminacion Vivienda SR Norman2Documento1 páginaIluminacion Vivienda SR Norman2jhonja751Aún no hay calificaciones

- GFPI-F-135 Guia de Aprendizaje 02Documento7 páginasGFPI-F-135 Guia de Aprendizaje 02jhonja751Aún no hay calificaciones

- Preguntas Sobre CulataDocumento3 páginasPreguntas Sobre Culatajhonja751Aún no hay calificaciones

- Solución Taller Métodos Proyección 2DDocumento6 páginasSolución Taller Métodos Proyección 2Djhonja751Aún no hay calificaciones

- Apuntes de GeometriaDocumento215 páginasApuntes de Geometriagonzalo quintana100% (1)

- Lista de Chequeo VerificaciónDocumento1 páginaLista de Chequeo Verificaciónjhonja751Aún no hay calificaciones

- Iluminacion Vivienda SR Norman3Documento1 páginaIluminacion Vivienda SR Norman3jhonja751Aún no hay calificaciones

- PRESENTACION2Documento28 páginasPRESENTACION2jhonja751Aún no hay calificaciones

- Red Hidraulicas 1Documento1 páginaRed Hidraulicas 1jhonja751Aún no hay calificaciones

- Preparacion de SuperficiesDocumento67 páginasPreparacion de Superficiesingenioso23Aún no hay calificaciones

- Plano de Iluminación 1Documento1 páginaPlano de Iluminación 1jhonja751Aún no hay calificaciones

- Presentacion Las 4 CDocumento6 páginasPresentacion Las 4 Cjhonja751Aún no hay calificaciones

- Instalaciones PDFDocumento16 páginasInstalaciones PDFabviaudAún no hay calificaciones

- Redes de Distribución de Gas NaturalDocumento15 páginasRedes de Distribución de Gas Naturaljhonja751Aún no hay calificaciones

- Clasedeinstalacionessanitarias1 130726014654 Phpapp01Documento42 páginasClasedeinstalacionessanitarias1 130726014654 Phpapp01RODRIGUEZJAPAún no hay calificaciones

- Griferia Apolo Sanitario TanqueDocumento26 páginasGriferia Apolo Sanitario TanqueWilliam CordovaAún no hay calificaciones

- Instalacion de Canastillas y Sifones para LavaplatosDocumento15 páginasInstalacion de Canastillas y Sifones para LavaplatosyelitzasalazarAún no hay calificaciones

- Construccion Muros Tapias BaharequeDocumento28 páginasConstruccion Muros Tapias BaharequeJADuarteRAún no hay calificaciones

- Modulo16 Unidad 42 Elaboracion Interpretacion Planos PDFDocumento55 páginasModulo16 Unidad 42 Elaboracion Interpretacion Planos PDFGerman Herrera TovarAún no hay calificaciones

- Presentacionttoaguasresiduales 131101174154 Phpapp02Documento29 páginasPresentacionttoaguasresiduales 131101174154 Phpapp02rubenAún no hay calificaciones

- Restauración de Edificios Aplicacion AditivosDocumento39 páginasRestauración de Edificios Aplicacion AditivosEdwin Yesid Sánchez BerriosAún no hay calificaciones

- Unidad 11 Taladro PDFDocumento29 páginasUnidad 11 Taladro PDFjhonja751Aún no hay calificaciones

- Manual Sierra-Sinfin PDFDocumento16 páginasManual Sierra-Sinfin PDFjhonja751Aún no hay calificaciones

- TaladroDocumento29 páginasTaladrojhonja751Aún no hay calificaciones

- Cierre Corriente PDFDocumento28 páginasCierre Corriente PDFjhonja751Aún no hay calificaciones

- Monocontrol PDFDocumento23 páginasMonocontrol PDFVillanel Marco Coaquira CardenasAún no hay calificaciones

- Manual Sierra SinfinDocumento16 páginasManual Sierra Sinfinjhonja751Aún no hay calificaciones

- Evidencia de Producto Actividad 2Documento4 páginasEvidencia de Producto Actividad 2sherol natalia oviedo leonAún no hay calificaciones

- Minuta Pagare para LlenarDocumento3 páginasMinuta Pagare para LlenarMichelle Dávila0% (1)

- Folleto InventariosDocumento4 páginasFolleto InventariosEisenhowerGutièrrezMartìnezAún no hay calificaciones

- Apuntes Trading PDFDocumento63 páginasApuntes Trading PDFBryan Benites Rojas0% (1)

- Guia Oferta y DemandaDocumento4 páginasGuia Oferta y DemandabrisaAún no hay calificaciones

- Caso Empresarial FinalDocumento2 páginasCaso Empresarial Finalmirka del pilarAún no hay calificaciones

- Ccos Pd7 Sol 2015-IDocumento12 páginasCcos Pd7 Sol 2015-IRodrigo Bocanegra CasalloAún no hay calificaciones

- Aplicaciòn de La DerivadaDocumento3 páginasAplicaciòn de La DerivadaJosé Barros TroncosoAún no hay calificaciones

- Caso Practico 3 PDFDocumento5 páginasCaso Practico 3 PDFHospital San Luis BeltranAún no hay calificaciones

- Diapositivas ExprtacionDocumento12 páginasDiapositivas ExprtacionGloria RodriguezAún no hay calificaciones

- Proyecto Parcial 1 Ingenieria EconomicaDocumento1 páginaProyecto Parcial 1 Ingenieria EconomicaAndre PalaciosAún no hay calificaciones

- Semana 3Documento20 páginasSemana 3mariseseAún no hay calificaciones

- 2.5 Ase 4 Van-TirDocumento5 páginas2.5 Ase 4 Van-TirRheder Tolentino100% (1)

- Tarea Semana 3Documento11 páginasTarea Semana 3gabriela86% (7)

- Plan de Motivacion O CapacitacionDocumento4 páginasPlan de Motivacion O CapacitacionAndreCastro100% (2)

- FINANZAS PRACTICAS PARA PAÍSES EN DESARROLLO Cap 8Documento3 páginasFINANZAS PRACTICAS PARA PAÍSES EN DESARROLLO Cap 8Slm CavcAún no hay calificaciones

- Normas Basicas y TecnicasDocumento2 páginasNormas Basicas y Tecnicasflorelva67% (9)

- Ejercicios MicroeconomiaDocumento2 páginasEjercicios MicroeconomiaMila EliasAún no hay calificaciones

- Enunciados Supuestos para Los AlumnosDocumento52 páginasEnunciados Supuestos para Los AlumnosFelix Lancha MartinAún no hay calificaciones

- Trabajo de Costos ConjuntosDocumento17 páginasTrabajo de Costos ConjuntosMaria Montañez AmancayAún no hay calificaciones

- Gustavo Yauri AburtoDocumento3 páginasGustavo Yauri AburtoGUSTAVOAún no hay calificaciones

- Ca-C-470 SavarDocumento11 páginasCa-C-470 SavarmabarcauAún no hay calificaciones

- Estado de Pérdidas y GananciasDocumento10 páginasEstado de Pérdidas y GananciasKevin Apaza SoriaAún no hay calificaciones

- Taller de Administración de BodegasDocumento4 páginasTaller de Administración de BodegasCarlos Fredy EcheverríaAún no hay calificaciones

- EjerciciosDocumento5 páginasEjerciciosPablo VaisbergAún no hay calificaciones

- TALLER 16 EcoADocumento10 páginasTALLER 16 EcoALina Maria Tejada Rojas0% (2)

- Ejercicios de Productos Por Ordenes de P.Documento6 páginasEjercicios de Productos Por Ordenes de P.Hyun KiaAún no hay calificaciones

- Comercialización de EventosDocumento2 páginasComercialización de EventosDayanna Megumi100% (1)

- Análisis de SensibilidadDocumento4 páginasAnálisis de SensibilidadIgnacio Javiercaro AguileraAún no hay calificaciones

- FINAL Libro Digital XIV Coloquio Sobre Cultura, Historia e Identidad Del Sur de Sonora CorregidoDocumento364 páginasFINAL Libro Digital XIV Coloquio Sobre Cultura, Historia e Identidad Del Sur de Sonora CorregidoRog ReyesAún no hay calificaciones