CPC ALEJANDRO POLO CISNEROS

PLAN DE CUENTAS

En que consiste el Plan de Cuentas?

Plan de Cuentas denominados Manual Contable. Representa la estructura del sistema de contabilidad, una relacin que comprende todas las cuentas que han de ser utilizadas al desarrollar la contabilidad de una empresa y poder reflejar sus operaciones, indicando los motivos de cargo y abono y el significado de su saldo

�PLAN DE CUENTAS

En que consiste el Plan de Cuentas?

Contiene el nmero y el nombre de cada cuenta que se usa colocadas en el orden de cinco (5) clasificaciones bsicas de los elementos de los estados financieros (activos, pasivos, patrimonio, ingresos y gastos).

�PLAN CONTABLE GENERAL REVISADO

Estructura de las cuentas Una cuenta normalmente se grafica en forma de una T (conocido como esquema del mayor). Consta de dos partes: 1era. Va a recoger el monto inicial y los incrementos producidos en el perodo. 2do. Recoge las disminuciones que se producen en el perodo.

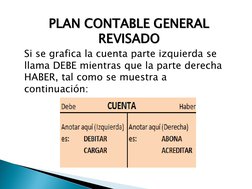

�PLAN CONTABLE GENERAL REVISADO

Si se grafica la cuenta parte izquierda se llama DEBE mientras que la parte derecha HABER, tal como se muestra a continuacin:

�PLAN CONTABLE GENERAL REVISADO

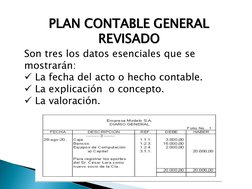

Son tres los datos esenciales que se mostrarn: La fecha del acto o hecho contable. La explicacin o concepto. La valoracin.

�PLAN CONTABLE GENERAL REVISADO

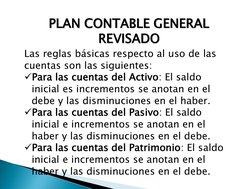

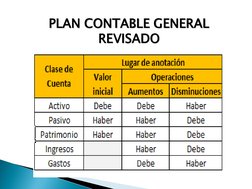

Las reglas bsicas respecto al uso de las cuentas son las siguientes: Para las cuentas del Activo: El saldo inicial es incrementos se anotan en el debe y las disminuciones en el haber. Para las cuentas del Pasivo: El saldo inicial e incrementos se anotan en el haber y las disminuciones en el debe. Para las cuentas del Patrimonio: El saldo inicial e incrementos se anotan en el haber y las disminuciones en el debe.

�PLAN CONTABLE GENERAL REVISADO

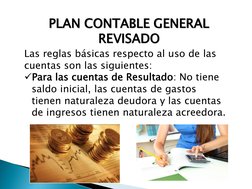

Las reglas bsicas respecto al uso de las cuentas son las siguientes: Para las cuentas de Resultado: No tiene saldo inicial, las cuentas de gastos tienen naturaleza deudora y las cuentas de ingresos tienen naturaleza acreedora.

�PLAN CONTABLE GENERAL REVISADO

�PLAN CONTABLE GENERAL REVISADO

Solo las cuentas del balance tienen saldo inicial, mientras que las cuentas de resultados tienen una existencia temporal quedando cerradas al final del ejercicio. La diferencia entre las columnas del debe y del haber se denomina saldo. - Deudor, cuando las cantidades del debe exceden las del haber. - Acreedor, cuando las cantidades del haber exceden las del debe.

�PLAN CONTABLE GENERAL REVISADO

�PLAN CONTABLE GENERAL REVISADO

Es importante entender que en todo hecho contable quedan afectado como mnimo dos elementos patrimoniales,por lo tanto no hay deudor sin acreedor ni acreedor sin deudor. Para que el asiento est correcto, ste tiene que estar balanceado. La operacin provoca dos elementos de sentido contrario y de igual magnitud.

�CLASIFICACION DE LAS CUENTAS

Por la naturaleza las cuentas se pueden tipificar en: a) Patrimoniales o de Balance: Denominadas de cuentas permanentes, corresponde a las cuentas del activo, pasivo y patrimonio que no se cierran. Tienen caracteristica ser acumulativas, siendo el saldo al final del un perodo el saldo inicial del siguiente perodo.

�CLASIFICACION DE LAS CUENTAS

Por la naturaleza las cuentas se pueden tipificar en: b) De resultados: Denominadas de cuentas temporales o nominales que tienen como propsito mompresentaciones , corresponde a las cuentas del activo, pasivo y patrimonio que no se cierran. Tienen caracteristica ser acumulativas, siendo el saldo al final del un perodo el saldo inicial del siguiente perodo.

�HECHOS CONTABLES MODIFICATIVOS

Hechos contables aumentativos: Hechos contables reductivos: Hechos contables modificativos:

�HECHOS CONTABLES NEUTROS O PERMUTATIVOS

Dejan invariante la estructura econmica y financiera de la empresa. No modifican el Neto Patrimonial.

�CLASIFICACION DE LAS CUENTAS

a) Patrimoniales o de Balance. Denominadas cuentas permanentes o cuentas reales, correspondientes a las cuentas del activo, pasivo y patrimonio que no se cierran.

Caracterstica: Son acumulativas

El saldo final del un perodo es el saldo inicial del siguiente perodo.

�CLASIFICACION DE LAS CUENTAS

b) De resultados. Denominadas cuentas temporales que tienen como propsito acumular por un perodo dado los distintos tipos de ingresos y gastos para determinar el resultado del perodo. Segn el PCGE corresponde a los elementos 7 (ingresos), elemento 6 (Gastos por Naturaleza) y Elemento 9 (Contabilidad analtica)

�CLASIFICACION DE LAS CUENTAS

c) De Orden. Reflejan los posibles compromisos o riesgos en que incurrira la empresa de presentarse hechos adversos, es decir identifican responsabilidades que tiene la empresa con terceros. En el PCGE se les ha asignado el elemento 0.

�CLASIFICACION DE LAS CUENTAS

d) Regularizadoras. Son las denominadas cuentas de valuacin que reducen el costo de los activos a su valor neto de realizacin y valor recuperable. Entre las cuentas de valuacin tenemos la estimacin por: deterioro del valor de inversiones, cobranza dudosa, desvalorizacin de existencias, inmuebles maquinaria y equipo, intangibles

�CLASIFICACION DE LAS CUENTAS

e) De control o mivimiento. Son cuentas utilizadas durante el desarrollo de la actividad econmica del ente, como cuentas de enlace.

�Tecnicismos terminolgicos de las Cuentas

Abrir una cuenta. Abonar o acreditar una cuenta Asiento Cargar o adeudar una cuenta. Cuentas deudoras Cuentas acreedoras Liquidar una cuenta Reapertura de una cuenta Saldar una cuenta Saldo de una cuenta

�Detalle de la estructura , Descripcin y dinmica de Cuentas del PCGE

�ELEMENTO 1: ACTIVO DISPONIBLE Y EXIGIBLE

�ELEMENTO 2: ACTIVO REALIZABLE

�ELEMENTO 3: ACTIVO INMOVILIZADO

�ELEMENTO 4: PASIVO

�ELEMENTO 5: PATRIMONIO

�ELEMENTO 6: GASTOS POR NATURALEZA