0% encontró este documento útil (0 votos)

299 vistas14 páginasLa Factura 1

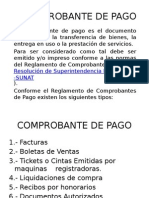

La factura es un comprobante de pago que sirve para sustentar compras ante una fiscalización de la Sunat. Debe contener información como los nombres y RUC del proveedor y comprador, fecha, detalles del producto o servicio, precios, tributos, entre otros. Se diferencia de la boleta en que la factura acredita costos para efectos tributarios y el crédito fiscal del IGV.

Cargado por

angel ramiro onque calizayaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

299 vistas14 páginasLa Factura 1

La factura es un comprobante de pago que sirve para sustentar compras ante una fiscalización de la Sunat. Debe contener información como los nombres y RUC del proveedor y comprador, fecha, detalles del producto o servicio, precios, tributos, entre otros. Se diferencia de la boleta en que la factura acredita costos para efectos tributarios y el crédito fiscal del IGV.

Cargado por

angel ramiro onque calizayaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd