También podría gustarte

- Examen de ContabilidadDocumento3 páginasExamen de ContabilidadDaniel AdrianAún no hay calificaciones

- Ecuacion Contable y Partida DobleDocumento8 páginasEcuacion Contable y Partida DobleValeria GonzálezAún no hay calificaciones

- 03 Ejercicios Estados FinancierosDocumento23 páginas03 Ejercicios Estados Financierosvelezcarlos100% (2)

- Certificado Registral Inmobiliario en Bienes RaicesDe EverandCertificado Registral Inmobiliario en Bienes RaicesAún no hay calificaciones

- Balance UVEGDocumento6 páginasBalance UVEGEmilioCamargo100% (1)

- Analisis Contable Semana 3Documento9 páginasAnalisis Contable Semana 3julio herreraAún no hay calificaciones

- Aportaciones Pagadas Con Los Activos y Pasivos de Otra EmpresaDocumento9 páginasAportaciones Pagadas Con Los Activos y Pasivos de Otra EmpresaLuis100% (1)

- Segunda Entrega - Trabajo Colaborativo Microeconomia - Final Ok FullDocumento17 páginasSegunda Entrega - Trabajo Colaborativo Microeconomia - Final Ok FullErnesto Perdomo Zuñiga100% (1)

- Análisis de WattsDocumento26 páginasAnálisis de WattsMicaela ArriagadaAún no hay calificaciones

- Viviana SH Semana 3Documento8 páginasViviana SH Semana 3VALENTINA VILCHES67% (3)

- Casos 13 14 15 16Documento5 páginasCasos 13 14 15 16DEREK VEGAAún no hay calificaciones

- Tarea 9 5 Temas Empresarias EspecialesDocumento5 páginasTarea 9 5 Temas Empresarias EspecialesJhovan Jmz100% (1)

- Unidad6 Registros de Operaciones en Libros ContablesDocumento14 páginasUnidad6 Registros de Operaciones en Libros ContablesElvia Irene RiosAún no hay calificaciones

- Tutoría 1 Contabilidad BásicaDocumento39 páginasTutoría 1 Contabilidad BásicaMicaela ArriagadaAún no hay calificaciones

- Teoría Asientos Contables, Libro Diario, Mayor, BalanceDocumento11 páginasTeoría Asientos Contables, Libro Diario, Mayor, BalanceMauricio Breit Oyarzo100% (1)

- Actividad 011Documento4 páginasActividad 011Sandra MelingAún no hay calificaciones

- Ejemeplo Practico # 1Documento34 páginasEjemeplo Practico # 1Danny C. MoyaAún no hay calificaciones

- TEMA 3. Ecuación Fundamental de La Contabilidad PARTE 3Documento6 páginasTEMA 3. Ecuación Fundamental de La Contabilidad PARTE 3Jhoel Gabriel Fernandez AncachiAún no hay calificaciones

- Ejercicio FusiónDocumento5 páginasEjercicio FusiónEVELYN ALEJANDRA MILIAN CARRERAAún no hay calificaciones

- Contabilidad # 2Documento6 páginasContabilidad # 2Dayanna Vallejo100% (2)

- Tarea 1.2 Diana Flores - 52313105Documento20 páginasTarea 1.2 Diana Flores - 52313105Michelle FloresAún no hay calificaciones

- Ejemplo A Desarrollar en ClasesDocumento11 páginasEjemplo A Desarrollar en ClasesFran RojasAún no hay calificaciones

- Guia I Parcial 2022 AcumulativoDocumento8 páginasGuia I Parcial 2022 AcumulativoRocío MartínezAún no hay calificaciones

- Ejercicio Razon de LiquidezDocumento7 páginasEjercicio Razon de LiquidezMARIA MONICA LERMA PALOMINOAún no hay calificaciones

- Tarea Evaluativa 1Documento12 páginasTarea Evaluativa 1JASON SNIDER PARRA GOMEZAún no hay calificaciones

- Respuesta 3Documento6 páginasRespuesta 3Jose MalaverAún no hay calificaciones

- Ejercicio FusiónDocumento5 páginasEjercicio Fusiónparatodo803Aún no hay calificaciones

- Act 2 Modulo 3Documento5 páginasAct 2 Modulo 345372014Aún no hay calificaciones

- Guía I Parcial - Contabilidad IDocumento10 páginasGuía I Parcial - Contabilidad IAngel AlvaradoAún no hay calificaciones

- Hamster YolerDocumento3 páginasHamster YolerGael AnnguloAún no hay calificaciones

- Diapo Conta 3 Sociado Anonima 1Documento19 páginasDiapo Conta 3 Sociado Anonima 1Denilson PrudencioAún no hay calificaciones

- Actividad Uniminuto Contabilidad Febrero 4Documento5 páginasActividad Uniminuto Contabilidad Febrero 4sofia arizaAún no hay calificaciones

- Estrada Hasly U3T1a3Documento14 páginasEstrada Hasly U3T1a3Hasly EstradaAún no hay calificaciones

- Camargo Cruz Emilio Esau BalanceDocumento6 páginasCamargo Cruz Emilio Esau BalanceEmilioCamargoAún no hay calificaciones

- Entregable 1 Semana 2 El Proceso Contable, Galilea MontielDocumento6 páginasEntregable 1 Semana 2 El Proceso Contable, Galilea MontielGalilea MontielAún no hay calificaciones

- Inventario 2Documento5 páginasInventario 2Eswin PinedaAún no hay calificaciones

- UNIDAD2 Maria Italia Garcia MartinezDocumento68 páginasUNIDAD2 Maria Italia Garcia MartinezItalia Garcia25% (4)

- Ecuacion PatrimonialDocumento4 páginasEcuacion PatrimonialCarmelino Pedro100% (1)

- Conta Decim0o 2PDocumento6 páginasConta Decim0o 2Pnancy urizaAún no hay calificaciones

- Contabilidad 1 Ing Com - Clasificacón de CuentasDocumento1 páginaContabilidad 1 Ing Com - Clasificacón de CuentasDaniela VargasAún no hay calificaciones

- Ejemplo Instrumento Financ AccionesDocumento17 páginasEjemplo Instrumento Financ AccionesSoNy Bolivar SanchezAún no hay calificaciones

- Libro DiarioDocumento9 páginasLibro DiarioServicios Oficinistas ALECOPAún no hay calificaciones

- Analisis Contable 4Documento5 páginasAnalisis Contable 4Berenice PazAún no hay calificaciones

- Taller RetencionesDocumento6 páginasTaller RetencionesAngely Rodríguez FrancoAún no hay calificaciones

- Taller ContabilidadDocumento12 páginasTaller ContabilidadCesar simancasAún no hay calificaciones

- Ejercicios Del Libro Diario 2017Documento18 páginasEjercicios Del Libro Diario 2017pmarcel19Aún no hay calificaciones

- Material de ContabilidadDocumento78 páginasMaterial de ContabilidadAlejandro FélixAún no hay calificaciones

- Taller Partida DobleDocumento6 páginasTaller Partida DobleBrandon villalbaAún no hay calificaciones

- Vdocuments - MX - Actividad 3 Practica Contable Capitulo 3 La Ecuacion ContableDocumento15 páginasVdocuments - MX - Actividad 3 Practica Contable Capitulo 3 La Ecuacion Contableanon_909529896Aún no hay calificaciones

- Ejercicios ECUACIÓN CONTABLE y AVDocumento10 páginasEjercicios ECUACIÓN CONTABLE y AVHugo FriesAún no hay calificaciones

- Balance GeneralDocumento4 páginasBalance GeneralAndres Sanchez RuelasAún no hay calificaciones

- Usac Tareas 2018 Contabilidad IDocumento19 páginasUsac Tareas 2018 Contabilidad IElber GironAún no hay calificaciones

- Contabilidad I: Profesor Vicente CellDocumento6 páginasContabilidad I: Profesor Vicente CellMihn DomínguezAún no hay calificaciones

- La Partida Doble y Ecua Patrimonial OkDocumento10 páginasLa Partida Doble y Ecua Patrimonial OkKATTY YULIETH NOBLES CEBALLOSAún no hay calificaciones

- Trabajo Grupal - Grupo #5Documento15 páginasTrabajo Grupal - Grupo #5Andy RodríguezAún no hay calificaciones

- Libro de Diario ContabilidadDocumento4 páginasLibro de Diario ContabilidadMarielys MuñozAún no hay calificaciones

- Practica Complementaria Combinacion de NegociosDocumento5 páginasPractica Complementaria Combinacion de NegociosLourdes CinalliAún no hay calificaciones

- Examen de Contabilidad 1Documento4 páginasExamen de Contabilidad 1Geovanna HernandezAún no hay calificaciones

- Control InternosDocumento3 páginasControl InternosErick GonzalesAún no hay calificaciones

- Ejercicios 13 y 14 Preguntas 19, 20, 21Documento5 páginasEjercicios 13 y 14 Preguntas 19, 20, 21Miguel SaucedaAún no hay calificaciones

- Contabilidad - Entrega 2Documento14 páginasContabilidad - Entrega 2ANDREAAún no hay calificaciones

- Taller Contable RDocumento64 páginasTaller Contable RDavid GarzónAún no hay calificaciones

- YeseniaDocumento7 páginasYeseniaOswaldo de Jesus Contreras Sierra100% (1)

- Depreciación de PPEDocumento18 páginasDepreciación de PPEMicaela ArriagadaAún no hay calificaciones

- Regularizaciones PeriódicasDocumento24 páginasRegularizaciones PeriódicasMicaela ArriagadaAún no hay calificaciones

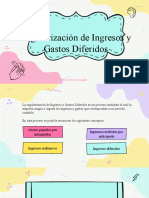

- Ingresos y Gastos DiferidosDocumento14 páginasIngresos y Gastos DiferidosMicaela ArriagadaAún no hay calificaciones

- Caso Arthur Andersen y ANFPDocumento18 páginasCaso Arthur Andersen y ANFPMicaela ArriagadaAún no hay calificaciones

- PARCIAL 2 - Revisión Del IntentoDocumento13 páginasPARCIAL 2 - Revisión Del IntentoDiego fernando Ortiz AfanadorAún no hay calificaciones

- Análisis de Los Efectos Comerciales para VenezuelaDocumento81 páginasAnálisis de Los Efectos Comerciales para VenezuelaYuletzi J Chacon HAún no hay calificaciones

- Modulo III Objetivo 1Documento22 páginasModulo III Objetivo 1Yelitza AmadoAún no hay calificaciones

- Actividad 1 Del Curso Administracion de Control de InventariosDocumento6 páginasActividad 1 Del Curso Administracion de Control de Inventariosjhonny valenciaAún no hay calificaciones

- NIIF PYMES Que Aplican A Una Empresa ComercialDocumento17 páginasNIIF PYMES Que Aplican A Una Empresa ComercialJuan VegaAún no hay calificaciones

- DataDocumento3 páginasDatamorenobernardo81Aún no hay calificaciones

- Lab. de Flujos de Efectivo Empresa Que Asombro S.A.Documento3 páginasLab. de Flujos de Efectivo Empresa Que Asombro S.A.Lynda RodriguezAún no hay calificaciones

- Historia de Economia IIDocumento15 páginasHistoria de Economia IILu Mar VNAún no hay calificaciones

- Tarea 1 Derecho EmpresarialDocumento7 páginasTarea 1 Derecho EmpresarialIsabel SuárezAún no hay calificaciones

- Actividades Letras de CambioDocumento5 páginasActividades Letras de CambioSilvia BlancoAún no hay calificaciones

- 12 ColumnasDocumento7 páginas12 ColumnasDennis isaiAún no hay calificaciones

- Diapos Tarea 7Documento14 páginasDiapos Tarea 7ESTEBAN DIONICIO JAN EDWINAún no hay calificaciones

- Generalidades Del Codigo de ComercioDocumento3 páginasGeneralidades Del Codigo de Comerciolee felixAún no hay calificaciones

- Evaluacion Final - Escenario 8 - Segundo Bloque-Teorico-Practico - Virtual - Gerencia de Producción - (Grupo b09)Documento15 páginasEvaluacion Final - Escenario 8 - Segundo Bloque-Teorico-Practico - Virtual - Gerencia de Producción - (Grupo b09)Edwin CorredorAún no hay calificaciones

- Semana 3 Regimenes HibridosDocumento8 páginasSemana 3 Regimenes HibridosRosalinda StefanyAún no hay calificaciones

- Factura Máquina FiscalDocumento9 páginasFactura Máquina FiscalGuillermo HerreraAún no hay calificaciones

- Detección de Necesidades y Expectativas de Los Empleadores de Ingenieros Industriales - Formularios de GoogleDocumento70 páginasDetección de Necesidades y Expectativas de Los Empleadores de Ingenieros Industriales - Formularios de GoogleArantzaAún no hay calificaciones

- Proyecto Final - VRAMDocumento15 páginasProyecto Final - VRAMDomms DommsAún no hay calificaciones

- El Dinero en El Sistema Financiero ActualDocumento10 páginasEl Dinero en El Sistema Financiero Actualestefania59Aún no hay calificaciones

- Resultados Esperados Del Hotel Ipsum. Miguel Pelayo Seselle.Documento11 páginasResultados Esperados Del Hotel Ipsum. Miguel Pelayo Seselle.CarlosAún no hay calificaciones

- Contrato de Arrendamiento Inmueble JaliscoDocumento6 páginasContrato de Arrendamiento Inmueble Jaliscojosefina palomera floresAún no hay calificaciones

- Tema, Plan de Cuentas y Practicas de Hotelera 2023Documento21 páginasTema, Plan de Cuentas y Practicas de Hotelera 2023ALICIA LIZBETH LIA MARINO100% (1)

- PROFESIOGRAMADocumento4 páginasPROFESIOGRAMAKaaren ParraAún no hay calificaciones

- Tesoreria InsaludDocumento94 páginasTesoreria InsaludRosaura Elena Mireles ElíasAún no hay calificaciones

- 2-EJERCICIOS PERIODO MEDIO DE MADURACIÓN AlumnosDocumento2 páginas2-EJERCICIOS PERIODO MEDIO DE MADURACIÓN AlumnosmacarenabadolatoAún no hay calificaciones

- Presupuesto Oficina Sotano - 4 - Hoja 3Documento2 páginasPresupuesto Oficina Sotano - 4 - Hoja 3Autos PRO EXAAún no hay calificaciones

- Sistema Registral Peruano - InformeDocumento34 páginasSistema Registral Peruano - InformeAndreaAún no hay calificaciones