100% encontró este documento útil (1 voto)

717 vistas14 páginasCosto Histórico y Valor Razonable

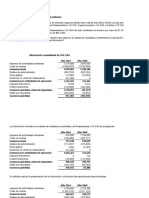

Este documento discute el costo histórico y el valor razonable como criterios de medición en contabilidad. Explica que el costo histórico se basa en los costos originales registrados y se mantiene sin cambios, mientras que el valor razonable refleja el precio de mercado actual o una estimación basada en modelos. También proporciona ejemplos para ilustrar cómo estos criterios afectan la reposición de inventarios y activos fijos.

Cargado por

Angeles Zapata CarrascoDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd

100% encontró este documento útil (1 voto)

717 vistas14 páginasCosto Histórico y Valor Razonable

Este documento discute el costo histórico y el valor razonable como criterios de medición en contabilidad. Explica que el costo histórico se basa en los costos originales registrados y se mantiene sin cambios, mientras que el valor razonable refleja el precio de mercado actual o una estimación basada en modelos. También proporciona ejemplos para ilustrar cómo estos criterios afectan la reposición de inventarios y activos fijos.

Cargado por

Angeles Zapata CarrascoDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd