También podría gustarte

- ARRIENDO PATENTE ALCOHOL Revisada Por Arrendataria y JMCDocumento7 páginasARRIENDO PATENTE ALCOHOL Revisada Por Arrendataria y JMCFelipe Olave83% (12)

- Escritura RectificatoriaDocumento5 páginasEscritura RectificatoriaAmalia VidalAún no hay calificaciones

- Primera EvaluacionDocumento4 páginasPrimera EvaluacionAlejandraMartinezMuñoz100% (1)

- Doce Maneras de Enamorarse. Lucía HerreroDocumento91 páginasDoce Maneras de Enamorarse. Lucía HerreroAlejandraMartinezMuñozAún no hay calificaciones

- Prueba de Auditoria Computacional AlumnosDocumento3 páginasPrueba de Auditoria Computacional AlumnosAlejandraMartinezMuñozAún no hay calificaciones

- Prueba de ComexDocumento3 páginasPrueba de ComexAlejandraMartinezMuñozAún no hay calificaciones

- Rol Aux. EnfermeriaDocumento8 páginasRol Aux. EnfermeriaAlejandraMartinezMuñozAún no hay calificaciones

- Lecciones Sobre Lenguaje CorporalDocumento2 páginasLecciones Sobre Lenguaje CorporalAlejandraMartinezMuñozAún no hay calificaciones

- Informe de AuditoriaDocumento16 páginasInforme de AuditoriaAlejandraMartinezMuñozAún no hay calificaciones

- Ejercicio de Aplicacion Control InternoDocumento2 páginasEjercicio de Aplicacion Control InternoAlejandraMartinezMuñoz0% (1)

- Formas de Pago ComexDocumento35 páginasFormas de Pago ComexAlejandraMartinezMuñozAún no hay calificaciones

- Presentación Taller de Asesoria y Consultoria EmpresarialDocumento12 páginasPresentación Taller de Asesoria y Consultoria EmpresarialAlejandraMartinezMuñozAún no hay calificaciones

- PROCEDIMIENTOS Y REGISTROS DE COMEX v2Documento33 páginasPROCEDIMIENTOS Y REGISTROS DE COMEX v2AlejandraMartinezMuñozAún no hay calificaciones

- M A P A NDocumento2 páginasM A P A NAlejandraMartinezMuñozAún no hay calificaciones

- Ejemplo Carta de ResponsabilidadDocumento2 páginasEjemplo Carta de ResponsabilidadAlejandraMartinezMuñozAún no hay calificaciones

- Ejercicio ForwardDocumento12 páginasEjercicio ForwardAlejandraMartinezMuñozAún no hay calificaciones

- Informe UsgaapDocumento1 páginaInforme UsgaapAlejandraMartinezMuñozAún no hay calificaciones

- Valor Económico Agregado (Eva)Documento14 páginasValor Económico Agregado (Eva)AlejandraMartinezMuñozAún no hay calificaciones

- Recurso Protección IsapreDocumento7 páginasRecurso Protección IsapreEduardo Griffiths RiveraAún no hay calificaciones

- Comunicación de AdecuaciónDocumento16 páginasComunicación de AdecuaciónFrancesca FVAún no hay calificaciones

- Contrato Colectivo OM 2015 1Documento80 páginasContrato Colectivo OM 2015 1Elii FernandezAún no hay calificaciones

- 15 - Rex 081 DETERMINA COBRO MENSUAL MAXIMO POR ALUMNO PARA EL AÑO ESCOLAR 2022Documento3 páginas15 - Rex 081 DETERMINA COBRO MENSUAL MAXIMO POR ALUMNO PARA EL AÑO ESCOLAR 2022ViviOlivosAún no hay calificaciones

- Reajuste Polinomico 2Documento6 páginasReajuste Polinomico 2Anonymous 1tmhviAún no hay calificaciones

- Bata - EeffDocumento28 páginasBata - Eeffnancy0% (1)

- Informe Der BancarioDocumento8 páginasInforme Der BancarioSantiago Hermogenes Flores CarlosAún no hay calificaciones

- EGEO1120Documento5 páginasEGEO1120pooyi chuhanAún no hay calificaciones

- Bases Administrativas Sinergía (NA Ver 26122018) + EBCO Rev1 +sinergia Rev6Documento49 páginasBases Administrativas Sinergía (NA Ver 26122018) + EBCO Rev1 +sinergia Rev6Manuel Tirofijo MarulandaAún no hay calificaciones

- Termino Contrato ArrendamientoDocumento16 páginasTermino Contrato Arrendamientojmr1975Aún no hay calificaciones

- DocumentoDocumento9 páginasDocumentoFrancisco MatamalaAún no hay calificaciones

- Cto Arriendo - SABINCO - 2351 Rev1Documento7 páginasCto Arriendo - SABINCO - 2351 Rev1juigcoAún no hay calificaciones

- Administración en La ConstrucciónDocumento88 páginasAdministración en La ConstrucciónLemanificeAún no hay calificaciones

- PLEN31Documento4 páginasPLEN31ejvm0137Aún no hay calificaciones

- Contrato de Arrendamiento IMPORTADORA BS S.A.Documento9 páginasContrato de Arrendamiento IMPORTADORA BS S.A.Patricio GarridoAún no hay calificaciones

- EeffcmpcDocumento33 páginasEeffcmpcVictoria CaneloAún no hay calificaciones

- 13 Ep09a 20Documento5 páginas13 Ep09a 20Carolina VenegasAún no hay calificaciones

- RP Alza 2022Documento11 páginasRP Alza 2022ricardo alberto sotomayor chaconAún no hay calificaciones

- Contrato de Prestacion de Servicios Educacionales: WWW - Ugm.clDocumento9 páginasContrato de Prestacion de Servicios Educacionales: WWW - Ugm.clÍtalo BattagliaAún no hay calificaciones

- Comunicación de AdecuaciónDocumento12 páginasComunicación de AdecuaciónAbel Galvez S.Aún no hay calificaciones

- Titulo II, Art 9° Parrafo 2, IVA, Momento en Que Se Devenga El ImpuestoDocumento42 páginasTitulo II, Art 9° Parrafo 2, IVA, Momento en Que Se Devenga El ImpuestoCikfridAún no hay calificaciones

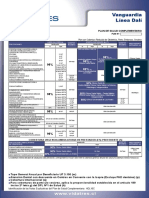

- Plan Vanguardia Linea DalíDocumento4 páginasPlan Vanguardia Linea DalíJose MondacaAún no hay calificaciones

- 13 PRSP01 17 FullDocumento5 páginas13 PRSP01 17 FullPaurrut UrrAún no hay calificaciones

- Be Clever Activo 8i 9800 17Documento2 páginasBe Clever Activo 8i 9800 17juanAún no hay calificaciones

- Bases - Administrativas PL002 VC PDFDocumento16 páginasBases - Administrativas PL002 VC PDFAnimales En AccionAún no hay calificaciones

- Instrumentos de Largo PLazo MGO 311Documento42 páginasInstrumentos de Largo PLazo MGO 311NicolásAún no hay calificaciones

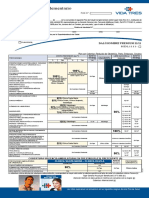

- Plan VidatresDocumento3 páginasPlan VidatresRicardo CarreñoAún no hay calificaciones

- Apunte Examen Adm. Financ.Documento7 páginasApunte Examen Adm. Financ.marianneAún no hay calificaciones