Documentos de Académico

Documentos de Profesional

Documentos de Cultura

CLASE 6-Formulas de Ratios

CLASE 6-Formulas de Ratios

Cargado por

KlismanJbjTítulo original

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

CLASE 6-Formulas de Ratios

CLASE 6-Formulas de Ratios

Cargado por

KlismanJbjCopyright:

Formatos disponibles

usmp

RazonesRatios Financieros

Relación matemática

Entre dos cuentas

Balance General

Estado de Ganancia y Pérdidas

Balance General y el Estado de

Ganancia y Pérdidas

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-1

usmp

RazonesRatios Financieros

Relación matemática

Indicador Relación Numérica

Índice Relación Porcentual

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-2

usmp

Ratios de liquidez

DESCRIPCION FORMULA

CAPITAL DE TRABAJO Activo Corriente – Pasivo Corriente

Activo Corriente

LIQUIDEZ CORRIENTE

Pasivo Corriente

Activo Corriente – Existencias – Gastos pagados anticipados

LIQUIDEZ ACIDA

Pasivo Corriente

Caja y Bancos + Valores Negociables

LIQUIDEZ DE TESORERIA

Pasivo Corriente

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-3

usmp

Ratios de Gestión

DESCRIPCION FORMULA

Caja y Bancos x 360 días

ROTACION DE CAJA Y BANCOS

Ventas Netas

Costo de Ventas

ROTACION DE EXISTENCIAS (VECES)

Existencia Final

360 días

ROTACION DE EXISTENCIAS (DIAS)

Rotación de Existencias (Veces)

Ventas Netas

ROTACION DEL ACTIVO

Activo Total

Existencias

INVENTARIO A CAPITAL DE TRABAJO

Capital de trabajo

Cuentas por Cobrar Comerciales x 360 días

PERIODO DE COBRANZA (DIAS)

Ventas Netas

Cuentas por Pagar Comerciales x 360 días Compras:

PERIODO DE PAGO (DIAS)

Compras IF – II + Costo Venta

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-4

usmp

Ratios de Solvencia

DESCRIPCION FORMULA

Pasivo Total

ENDEUDAMIENTO DEL ACTIVO

Activo Total

Pasivo Total

SOLVENCIA PATRIMONIAL

Patrimonio Neto

Activo Total

ENDEUDAMIENTO TOTAL

Pasivo Total

Patrimonio Neto

APALANCAMIENTO FINANCIERO

Activo Total

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-5

usmp

Ratios de Rentabilidad

DESCRIPCION FORMULA

RENTABILIDAD PATRIMONIAL Utilidad Neta

ROE – Return On Equity Patrimonio Inicial

RENTABILIDAD DE LOS ACTIVOS Utilidad Neta

ROA – Return On Asset Activos Totales

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-6

usmp

Ratios de Cobertura

DESCRIPCION FORMULA

Utilidad Antes de impuestos – Gastos Financieros

COBERTURA FINANCIERA

Gastos Financieros

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-7

usmp

Ratios Bursátiles

DESCRIPCION FORMULA

PRECIO BENEFICIO Precio del Mercado de la Acción

PER (Price Earning Ratio) Utilidad por Acción

DIVIDENDOS POR ACCION Dividendos

DPS (Dividen Per Share) Numero de Acciones

UTILIDAD POR ACCION Utilidad Neta

EPS (Earning Per Share) Numero de Acciones

RENTABILIDAD POR DIVIDENDOS Dividendo por Acción

YIELD Precio del Mercado de la Acción

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-8

usmp

RazonesRatios de liquidez

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-9

usmp

Ratios de Liquidez

Los ratios de liquidez muestran la capacidad

que tiene una empresa en generar sus propios

recursos (capital de trabajo), así como su

capacidad de cumplir con sus obligaciones en

el corto plazo (liquidez corriente).

Recursos propios

Capacidad de pago

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-10

usmp

Ratios de Capital de Trabajo

CAPITAL DE TRABAJO = Activo Corriente - Pasivo Corriente

2008 21,446 = 76,905 - 55,459

2007 173,192 = 278,192 - 105,000

2008 2007

Capital de trabajo 21,446 173,192

Análisis Generado Generado

Tendencia Deteriorado

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-11

usmp

Ratios de liquidez corriente

LIQUIDEZ CORRIENTE = Activo Corriente / Pasivo Corriente

2008 1.39 = 76,905 / 55,459

2007 2.65 = 278,192 / 105,000

2008 2007

Liquidez Corriente 1.39 2.65

Análisis Si Cubre Si Cubre

Tendencia Deteriorado

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-12

usmp

Ratios de liquidez ácida

Activo Corriente -

Existencias - Gastos

LIQUIDEZ ÁCIDA = / Pasivo Corriente

Pagados por

Anticipado

2008 1.07 = 59,141 / 55,459

2007 2.29 = 240,711 / 105,000

2008 2007

Liquidez Ácida 1.07 2.29

Análisis Si Cubre Si Cubre

Tendencia Deteriorado

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-13

usmp

Ratios de liquidez de tesorería

LIQUIDEZ Caja y Bancos +

= / Pasivo Corriente

TESORERÍA Valores Negociables

2008 0.71 = 39,141 / 55,459

2007 0.72 = 75,768 / 105,000

2008 2007

Liquidez Ácida 0.71 0.72

Análisis No Cubre No Cubre

Tendencia Deteriorado

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-14

usmp

Ratios de liquidez

EJERCICIO

DESCRIPCION FORMULA

2008 Variación % Variación 2007

CAPITAL DE TRABAJO Activo Corriente - Pasivo Corriente 21,446 -151,746 -87.62% 173,192

Activo Corriente

LIQUIDEZ CORRIENTE 1.39 -1.26 -47.66% 2.65

Pasivo Corriente

Activo Corriente - Existencias - Gastos Pagados Anticipados

LIQUIDEZ ÁCIDA 1.07 -1.23 -53.48% 2.29

Pasivo Corriente

Caja y Bancos + Valores Negociables

LIQUIDEZ DE TESORERÍA 0.71 -0.02 -2.19% 0.72

Pasivo Corriente

21,446

Este cuadro muestra los ratios generales de (173,192)

liquidez, midiendo las relaciones existentes -151,746

entre el capital de trabajo, el corriente, la ácida

y la tesorería con las deudas a corto plazo.

-151,746 = - 87.62%

Establece la comparación entre ejercicios y 173,192

muestra las variaciones de los mismo.

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-15

usmp

RazonesRatios de gestión

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-16

usmp

Ratios de Gestión

Los ratios de gestión muestran el manejo

eficiente de los recursos de una empresa, desde

el punto de vista de la inversión como de

operación, los cuales expresan la eficiencia de

la gestión de la administración con respecto a

sus fondos; en lo referente a las cobranzas, a

los pagos y a las ventas.

Manejo eficiente

Cobranzas

Pagos

Ventas

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-17

usmp

Rotación de Caja y Bancos

ROTACION DE CAJA Y BANCOS = Caja y Bancos x 360 días / Ventas Netas

2008 49.52 = 12,945,600 / 261,424

2007 95.58 = 27,276,480 / 285,364

2008 2007

Rotación de Caja y Bancos 49.52 95.58

Análisis Soporta Soporta

Tendencia Mejorado

Dan una idea sobre la magnitud de caja y bancos para cubrir días de venta.

Interpretando el ratio, diremos que contamos con liquidez para cubrir un numero de

días de venta. Es una medida del periodo medio, en que la empresa puede cumplir

sus compromisos corrientes, utilizando recursos muy líquidos incluyendo.

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-18

usmp

Rotación de Existencias (veces)

ROTACION DE EXISTENCIAS (Veces) = Costo de ventas / Existencias Finales

2008 26.42 = 205,119 / 7,764

2007 6.19 = 232,120 / 37,481

2008 2007

Rotación de Existencias (Veces) 26.42 6.19

Análisis Veces Veces

Tendencia Deteriorado

Cuantifica el tiempo que demora la inversión en inventarios hasta

convertirse en efectivo y permite saber el número de veces que esta

inversión va al mercado, en un año y cuántas veces se repone.

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-19

usmp

Rotación de Existencias (días)

ROTACION DE EXISTENCIAS (Días) = 360 / Rotación Existencias en veces

2008 13.63 = 360 / 26.42

2007 58.13 = 360 / 6.19

2008 2007

Rotación de Existencias (Días) 13.63 58.13

Análisis Dias Dias

Tendencia Mejorado

Cuantifica el tiempo que demora la inversión en inventarios hasta

convertirse en efectivo y permite saber el número de veces que esta

inversión va al mercado, en un año y cuántas veces se repone.

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-20

usmp

Rotación del Activo

ROTACION DEL ACTIVO = Ventas Netas / Activo Total

2008 0.38 = 261,424 / 680,653

2007 0.39 = 285,364 / 735,070

2008 2007

Rotación del Activo 0.38 0.39

Análisis Financia Financia

Tendencia Deteriorado

Esta relación indica qué tan productivos son los activos para generar ventas, es

decir, cuánto se está generando de ventas por cada UM invertido. Nos dice qué

tan productivos son los activos para generar ventas, es decir, cuánto más vendemos por

cada UM invertido.

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-21

usmp

Inventario a Capital de Trabajo

INVENTARIO A CAPITAL DE TRABAJO = Inventarios / Capital de Trabajo

2008 0.22 = 7,764 / 35,156

2007 0.22 = 37,481 / 173,192

2008 2007

Inventarios a Capital de Trabajo 0.22 0.22

Análisis Financia Financia

Tendencia Mejorado

Esta relación indica qué tanto del capital de trabajo son aplicados a los inventarios, es

decir cuanto del capital de trabajo por UM es invertido en los inventarios.

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-22

usmp

Periodo de Cobranza

PERIODO DE COBRANZA = Cuentas Cobrar Comerciales x 360 (días) / Ventas

2008 27.54 = 7,200,000 / 261,424

2007 190.49 = 54,360,000 / 285,364

2008 2007

Periodo de Cobranza 27.54 190.49

Análisis Días Días

Tendencia Mejorado

Miden la frecuencia de recuperación de las cuentas por cobrar. El propósito de

este ratio es medir el plazo promedio de créditos otorgados a los clientes y,

evaluar la política de crédito y cobranza.

Es decir en cuanto tiempo la empresa convierte en efectivo sus cuentas por cobrar

comerciales

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-23

Periodo de Pago

PERIODO DE PAGO =

Cuentas Pagar Comerciales x 360 (días) / Compras

usmp

COMPRAS = (Inventario Final - Inventario Inicial) + Costo de Venta

2008 175,402 = -29,717 + 205,119

2007 269,601 = 37,481 + 232,120

PERIODO DE PAGO = Cuentas Pagar Comerciales x 360 (días) / Compras

2008 39.96 = 7,009,200 / 175,402

2007 112.99 = 30,462,120 / 269,601

2008 2007

Periodo de Cobranza 39.96 112.99

Análisis Días Días

Tendencia Deteriorado

Este indicador permite obtener indicios del comportamiento del capital de trabajo. Mide

específicamente el número de días que la firma, tarda en pagar los créditos que los

proveedores le han otorgado.

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-24

usmp

Ratios de Gestión

EJERCICIO

DESCRIPCION FORMULA

2008 Variación % Variación 2007

Caja y Bancos x 360 días

ROTACIÓN DE CAJA Y BANCOS 49.52 -46.07 -48.19% 95.58

Ventas Netas

Costo de Ventas

ROTACION EXISTENCIAS (VECES) 26.42 20.23 326.60% 6.19

Existencias Finales

360 días

ROTACION EXISTENCIAS (DÍAS) 13.63 -44.50 -76.56% 58.13

Rotación de Existencias veces

Ventas Netas

ROTACIÓN DEL ACTIVO 0.38 0.00 -1.07% 0.39

Activo Total

Inventarios

INVENTARIO A CAPITAL DE TRABAJO 0.22 0.00 2.05% 0.22

Capital de Trabajo

Cuentas por Cobrar Comerciales x 360 días

PERIODO DE COBRANZA 27.54 -162.95 -85.54% 190.49

Ventas Totales

Cuentas por Pagar Comerciales x 360 días

PERIODO DE PAGO 39.96 -73.03 -64.63% 112.99

Compras

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-25

usmp

RazonesRatios de solvencia

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-26

usmp

Ratios de Solvencia

Los ratios de solvencia muestran la capacidad

de la empresa en cumplir con el total de sus

obligaciones.

También representan la forma como están

financiados los activos.

Cumplir obligaciones

Financiamient

o

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-27

usmp

Endeudamiento del Activo

ENDEUDAMIENTO DEL ACTIVO = Pasivo Total / Activo Total

2008 7.69% = 52,349 / 680,653

2007 15.12% = 111,169 / 735,070

2008 2007

Endeudamiento del Activo 7.69% 15.12%

Análisis Financiamiento Financiamiento

Tendencia Mejorado Menos Dependiente

Representa el porcentaje de fondos de participación de los acreedores, ya sea en

el corto o largo plazo, en los activos. En este caso, el objetivo es medir el nivel

global de endeudamiento o proporción de fondos aportados por los acreedores.

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-28

usmp

Solvencia Patrimonial

SOLVENCIA PATRIMONIAL = Pasivo Total / Patrimonio Neto

2008 0.08 = 52,349 / 628,304

2007 0.18 = 111,169 / 623,901

2008 2007

Solvencia Patrimonial 0.08 0.18

Análisis Capacidad de Pago Capacidad de Pago

Tendencia Deteriorado

Este ratio muestra el grado de endeudamiento con relación al patrimonio neto. Este

ratio evalúa el impacto del pasivo total con relación al patrimonio neto. Esto quiere

decir, que por cada UM aportada por los socios (accionistas) puede cumplir con el total

de las obligaciones.

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-29

usmp

Endeudamiento Total

ENDEUDAMIENTO TOTAL = Activo Total / Pasivo Total

2008 13.00 = 680,653 / 52,349

2007 6.61 = 735,070 / 111,169

2008 2007

Endeudamiento Total 13.00 6.61

Análisis Capacidad de Pago Capacidad de Pago

Tendencia Mejorado

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-30

usmp

Apalancamiento Financiero

APALANCAMIENTO FINANCIERO = Patrimonio Neto / Activo Total

2008 92.31% = 628,304 / 680,653

2007 84.88% = 623,901 / 735,070

2008 2007

Apalancamiento Financiero 92.31% 84.88%

Análisis Financia Financia

Tendencia Deteriorado Mas alto

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-31

usmp

Ratios de Solvencia

EJERCICIO

DESCRIPCION FORMULA

2008 Variación % Variación 2007

Pasivo Total

ENDEUDAMIENTO DEL ACTIVO 0.08 -0.07 -49.15% 0.15

Activo Total

Pasivo Total

SOLVENCIA PATRIMONIAL 0.08 -0.09 -53.24% 0.18

Patrimonio Neto

Activo Total

ENDEUDAMIENTO TOTAL 13.00 6.39 96.64% 6.61

Pasivo Total

Patrimonio Neto

APALANCAMIENTO FINANCIERO 0.92 0.07 8.76% 0.85

Activo Total

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-32

usmp

Razones

Ratios de rentabilidad

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-33

usmp

Ratios de Rentabilidad

Los ratios de rentabilidad representan el grado

de generación de utilidades tanto para los

accionistas como la propia empresa.

Beneficio para los

accionistas

Beneficio para la

empresa

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-34

usmp

Rentabilidad Patrimonial

RENTABILIDAD PATRIMONIAL = Utilidad Neta / Patrimonio Neto Inicial

2008 0.71% = 4,403 / 623,901

2007 2.25% = 13,710 / 610,191

2008 2007

Endeudamiento del Activo 0.71% 2.25%

Análisis Expectativa Expectativa

Tendencia Deteriorado

Este ratio nos indica que por cada UM que socios (accionistas) mantiene al inicio

del ejercicio genera un rendimiento sobre el patrimonio. Es decir, mide la

capacidad de la empresa para generar utilidad a favor del socio (accionista).

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-35

usmp

Rentabilidad de los Activos

RENTABILIDAD DE LOS ACTIVOS = Utilidad Neta / Activo Total

2008 0.65% = 4,403 / 680,653

2007 1.87% = 13,710 / 735,070

2008 2007

Solvencia Patrimonial 0.65% 1.87%

Análisis Expectativa Expectativa

Tendencia Deteriorado

Es una medida de la rentabilidad del negocio como

proyecto independiente de los accionistas. Quiere decir, que cada UM invertida

por la empresa (activos totales) al inicio del ejercicio genera un rendimiento

sobre la inversión.

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-36

usmp

Ratios de Rentabilidad

EJERCICIO

DESCRIPCION FORMULA

2008 Variación % Variación 2007

Utilidad Neta

RENTABILIDAD PATRIMONIAL 0.0071 -0.0154 -68.59% 0.0225

Patrimonio Neto Inicial

Utilidad Neta

SOLVENCIA DE LOS ACTIVOS 0.0065 -0.01218 -65.32% 0.0187

Activos Totales

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-37

usmp

Razones

Ratios de cobertura

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-38

usmp

Ratios de Cobertura

Los ratios de cobertura analizan la capacidad

de la empresa para afrontar adecuadamente

sus gastos financieros (pagos de intereses y

otros gastos fijos).

En cuanto los ingresos de la empresa (ventas)

son financiados a su costo financiero.

Gastos

Financieros

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-39

usmp

Cobertura Financiera

COBERTURA FINANCIERA = (Utilidad Antes Impuestos - Gastos Financiero) / Gastos Financieros

2008 0.32 = 6,290 - 4,768 / 4,768

2007 6.12 = 19,586 - 2,750 / 2,750

2008 2007

Cobertura financiera 0.32 6.12

Análisis Capacidad de pago Capacidad de pago

Tendencia Deteriorado

Este ratio nos indica hasta que punto pueden disminuir las utilidades sin poner

a

la empresa en una situación de dificultad para pagar sus gastos financieros. Es

un indicador que permite conocer la facilidad que tiene la empresa para atender

sus obligaciones derivadas de su deuda

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-40

usmp

Ratios de Cobertura

EJERCICIO

DESCRIPCION FORMULA

2008 Variación % Variación 2007

Utilidad Antes de Impuestos - Gastos Financieros

COBERTURA FINANCIERA 0.32 -5.80 -94.79% 6.12

Gastos Financieros

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-41

usmp

RazonesRatios bursátiles

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-42

usmp

Ratios Bursátiles

Los ratios bursátiles muestran cuan alta es

la valoración de la empresa para sus

inversionistas.

Se usan cuando se analiza una empresa

que cotiza en bolsa.

Bolsa

Inversionista

s

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-43

usmp

Ratios Bursátiles

DESCRIPCION FORMULA

PRECIO BENEFICIO Precio del Mercado de la Acción

PER (Price Earning Ratio) Utilidad por Acción

DIVIDENDOS POR ACCION Dividendos

DPS (Dividen Per Share) Numero de Acciones

UTILIDAD POR ACCION Utilidad Neta

EPS (Earning Per Share) Numero de Acciones

RENTABILIDAD POR DIVIDENDOS Dividendo por Acción

YIELD Precio del Mercado de la Acción

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-44

usmp

Precio Beneficio - PER (Price Earning Ratio)

Precio Beneficio = Precio del mercado de la acción / Utilidad por acción

El PER analiza la relación entre la cotizacion y los beneficios de una empresa,

con independencia si estos beneficios seran distribuidos (dividendos) o no. El

PER indica cuantas veces paga el mercado el benefico de la empresa

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-45

usmp

Dividendo por acción - DPS (Dividen Per Share)

Dividendo por acción = Dividendos / Numero de acciones

En el proceso de reparto de beneficios de una sociedad, el importe

de los dividendos por acción indica la parte de los beneficios que

percibe cada acción. Es un dato muy utilizado por el inversor bursátil

ya que la política de dividendos en ocasiones significa una parte

importante de los rendimientos del accionista.

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-46

Utilidad por Acción - EPS (Earning Per Share)

usmp

Utilidad por acción = Utilidad Neta / Numero de acciones

El resultado de dividir la utilidad generada (o a generar, según

pronósticos) por una empresa en un periodo determinado entre el

número de acciones en circulación a la fecha del cálculo. El principal

uso de este cociente es para efectos de comparación contra el precio

que la acción observe en el mercado en un cierto momento.

En síntesis esta razón nos muestra el rendimiento que se obtiene por

cada acción que se tenga en la empresa.

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-47

usmp

Rentabilidad por Dividendos - YIELD

Rentabilidad por dividendos = Dividendos por acción / Precio Mercado de las acciones

Relación existente entre los dividendos percibidos por el tenedor de

una acción y el precio o cotización de ésta.

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-48

usmp

Resumen razones

Resumen de ratios

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-49

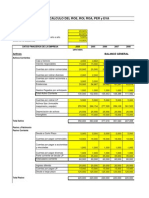

Cuadro comparativo

RATIOS DE LIQUIDEZ

usmp

EJERCICIO ECONOMICOS

DESCRIPCION FORMULA

2008 Variación 2007

CAPITAL DE TRABAJO Activo Corriente - Pasivo Corriente 154,883 -121,901 -44.04% 276,784

Activo Corriente

LIQUIDEZ CORRIENTE 1.15 -0.22 -16.00% 1.37

Pasivo Corriente

Activo Corriente - Existencias - Gastos Pagados Anticipados

LIQUIDEZ ÁCIDA 0.60 -0.11 -15.95% 0.71

Pasivo Corriente

Caja y Bancos + Valores Negociables

LIQUIDEZ DE TESORERÍA 0.02 0.00 11.50% 0.02

Pasivo Corriente

RATIOS DE GESTIÓN

Caja y Bancos x 360 días

ROTACIÓN DE CAJA Y BANCOS 2.87 0.51 21.48% 2.36

Ventas Netas

Costo de Ventas

ROTACION EXISTENCIAS (VECES) 4.54 0.65 16.79% 3.89

Existencias Finales

360 días

ROTACION EXISTENCIAS (DÍAS) 79.32 -13.32 -14.38% 92.64

Rotación de Existencias veces

Ventas Netas

ROTACIÓN DEL ACTIVO 1.17 0.03 2.87% 1.14

Activo Total

INVENTARIO A CAPITAL DE Inventarios

3.44 1.72 100.25% 1.72

TRABAJO Capital de Trabajo

Cuentas por Cobrar Comerciales x 360 días

PERIODO DE COBRANZA 65.38 -0.13 -0.20% 65.51

Ventas Totales

Cuentas por Pagar Comerciales x 360 días

PERIODO DE PAGO 45.46 5.83 14.72% 39.63

Compras

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-50

RATIOS DE SOLVENCIA

usmp

Pasivo Total

ENDEUDAMIENTO DEL ACTIVO 0.50 0.09 23.23% 0.41

Activo Total

Pasivo Total

SOLVENCIA PATRIMONIAL 1.00 0.32 46.39% 0.68

Patrimonio Neto

Activo Total

ENDEUDAMIENTO TOTAL 2.00 -0.47 -18.85% 2.47

Pasivo Total

Patrimonio Neto

APALANCAMIENTO FINANCIERO 0.50 -0.09 -15.82% 0.59

Activo Total

RATIOS DE RENTABILIDAD

Utilidad Neta

RENTABILIDAD PATRIMONIAL 0.0670 -0.0316 -32.01% 0.0986

Patrimonio Neto Inicial

Utilidad Neta

SOLVENCIA DE LOS ACTIVOS 0.0329 -0.0182 -35.59% 0.0510

Activos Totales

RATIOS DE COBERTURA

Utilidad Antes de Impuestos - Gastos Financieros

COBERTURA FINANCIERA 1.12 -21.06 -94.97% 22.17

Gastos Financieros

RATIOS BURSATILES

Precio Mercado Acción

PRECIO BENEFICIO 11.22 2.69 31.51% 8.53

Utilidad por Acción

Dividendos

DIVIDENDOS POR ACCION 0.05 0.00 -6.67% 0.05

Numero de Acciones

Utilidad Neta

UTILIDAD POR ACCION 0.10 -0.03 -21.92% 0.13

Numero de Acciones

Dividendos por Acción

RENTABILIDAD POR DIVIDENDOS 0.04 -0.01 -13.04% 0.05

Precio Mercado Acción

Mg. CPC Alberto Hidalgo Ratios _ Financieros P-51

También podría gustarte

- Scrib Raones FinancieraDocumento12 páginasScrib Raones FinancieraGabino Jimenez Sanchez82% (17)

- Curiosidades Wall StreetDocumento19 páginasCuriosidades Wall StreetRCesar AgAún no hay calificaciones

- Pamela San Martín TGM3 Administracion Financiera IIDocumento6 páginasPamela San Martín TGM3 Administracion Financiera IIPamela San Martin100% (2)

- Reglas Generales para Todas Las SociedadesDocumento48 páginasReglas Generales para Todas Las SociedadesJhon McClane SuarezAún no hay calificaciones

- Plan de Marketing para La Comercializacion de AlcachofaDocumento36 páginasPlan de Marketing para La Comercializacion de AlcachofaJhon McClane Suarez100% (1)

- Los Indices BursátilesDocumento6 páginasLos Indices BursátilesVíctor Fuentes FernándezAún no hay calificaciones

- Ejercicio - AccionesDocumento24 páginasEjercicio - AccionesAmin Gabriel Carrasco SeguraAún no hay calificaciones

- Calculo Roe Roi Roa Per EvaDocumento82 páginasCalculo Roe Roi Roa Per Evadiegorpe50% (2)

- Tarea 3 de Punto de Equilibrio y ApalancamientoDocumento8 páginasTarea 3 de Punto de Equilibrio y ApalancamientoMatin MelozAún no hay calificaciones

- Forecast Mensual Utilidad Ebitda: Relaciones Costo - Volumen - Utilidad (CVU)Documento20 páginasForecast Mensual Utilidad Ebitda: Relaciones Costo - Volumen - Utilidad (CVU)Jose ArmazaAún no hay calificaciones

- 6th Central Pay Commission Salary CalculatorDocumento15 páginas6th Central Pay Commission Salary Calculatorrakhonde100% (436)

- Desarrollo de CasosDocumento12 páginasDesarrollo de CasosJhon McClane SuarezAún no hay calificaciones

- Exposicion - Grupo2 FinalDocumento14 páginasExposicion - Grupo2 FinalJhon McClane SuarezAún no hay calificaciones

- Evaluación T2 - Lectura Veloz WADocumento4 páginasEvaluación T2 - Lectura Veloz WAJhon McClane Suarez25% (4)

- Planeaci N AgregadaDocumento12 páginasPlaneaci N AgregadaJhon McClane SuarezAún no hay calificaciones

- Tesis Samuel CrisólogoDocumento90 páginasTesis Samuel CrisólogoJhon McClane SuarezAún no hay calificaciones

- Tesis Daniel CruzadoDocumento66 páginasTesis Daniel CruzadoJhon McClane SuarezAún no hay calificaciones

- t2 WorkingDocumento3 páginast2 WorkingJhon McClane Suarez0% (1)

- Solucionario Estadistica 1Documento4 páginasSolucionario Estadistica 1Jhon McClane SuarezAún no hay calificaciones

- Suarez Lezama JoseDocumento6 páginasSuarez Lezama JoseJhon McClane SuarezAún no hay calificaciones

- Actividad Calificada - : TareaDocumento7 páginasActividad Calificada - : TareaJhon McClane SuarezAún no hay calificaciones

- Cuestionario 4Documento2 páginasCuestionario 4Jhon McClane SuarezAún no hay calificaciones

- Lectura - Inversión de Proyectos m7 - ProyinDocumento3 páginasLectura - Inversión de Proyectos m7 - ProyinJose Luis Villar VelasquezAún no hay calificaciones

- Caso 2Documento1 páginaCaso 2Jhon McClane SuarezAún no hay calificaciones

- Caso 1Documento1 páginaCaso 1Jhon McClane SuarezAún no hay calificaciones

- Silabus TributacionDocumento2 páginasSilabus TributacionJhon McClane SuarezAún no hay calificaciones

- SILABODocumento4 páginasSILABOJhon McClane SuarezAún no hay calificaciones

- (721534323) - SílaboDocumento6 páginas(721534323) - SílaboJhon McClane SuarezAún no hay calificaciones

- Mademecul 2018 - 12Documento67 páginasMademecul 2018 - 12Evelin PalominoAún no hay calificaciones

- Administración FinancieraDocumento4 páginasAdministración Financieraalejandro martinezAún no hay calificaciones

- 737 PiiitoDocumento11 páginas737 PiiitoShaadAún no hay calificaciones

- Capital Con DividendosDocumento28 páginasCapital Con DividendosGenesisAún no hay calificaciones

- Continua Finanzas EjerciciosDocumento10 páginasContinua Finanzas EjerciciosBetsy Esther Masquez GiraldoAún no hay calificaciones

- Boletin Bursatil.Documento33 páginasBoletin Bursatil.haisuAún no hay calificaciones

- Certificado BursatilDocumento2 páginasCertificado BursatilUnreal HypnosisAún no hay calificaciones

- Solucion - Ejercicio 1 - AccionesDocumento2 páginasSolucion - Ejercicio 1 - Accionesmarcelo.santanderAún no hay calificaciones

- Banco de DatosDocumento3 páginasBanco de DatosDiario Gestión100% (1)

- Analisis Evolucion de Principales Accionistas de La Empresa Construcciones El CondorDocumento12 páginasAnalisis Evolucion de Principales Accionistas de La Empresa Construcciones El CondorArgemiro AristizabalAún no hay calificaciones

- Problemas Tema1 Dirección FinancieraDocumento5 páginasProblemas Tema1 Dirección Financieraalirg2001Aún no hay calificaciones

- Trabajo de Bolsa de ValoresDocumento20 páginasTrabajo de Bolsa de ValoresEstevanAún no hay calificaciones

- Finanzas-Acciones ModificadoDocumento6 páginasFinanzas-Acciones ModificadoMilenaAún no hay calificaciones

- Banco de DatosDocumento3 páginasBanco de DatosDiario GestiónAún no hay calificaciones

- Ejercicio #01 Tasas Uti. en El Siste. FinanDocumento5 páginasEjercicio #01 Tasas Uti. en El Siste. FinanCornelia Isuiza AmasifuenAún no hay calificaciones

- Anexos Caso MarriotDocumento13 páginasAnexos Caso MarriotEduardo CCAún no hay calificaciones

- Razones Financieras Grupo 4Documento16 páginasRazones Financieras Grupo 4María FigueroaAún no hay calificaciones

- A - Ejercicios de Apalancamiento ResueltoDocumento18 páginasA - Ejercicios de Apalancamiento ResueltoGREYSON SAHIR MOGOLLON SILVAAún no hay calificaciones

- Taller #2 CAPMDocumento3 páginasTaller #2 CAPMCes ArevaloAún no hay calificaciones

- UntitledDocumento4 páginasUntitledAlejandro RojasAún no hay calificaciones

- P1. Sociedades AnónimasDocumento2 páginasP1. Sociedades AnónimasMaryelis FigueroaAún no hay calificaciones

- Tema 6 Analisis de La RentabilidadDocumento19 páginasTema 6 Analisis de La RentabilidadMily Noemi Murga Vasquez100% (1)