También podría gustarte

- Auditoria Financiera 1Documento55 páginasAuditoria Financiera 1Miguel Angel ConcepcionAún no hay calificaciones

- Avance de Proyecto MAC-Matriz de Variable de LocalizaciónDocumento4 páginasAvance de Proyecto MAC-Matriz de Variable de LocalizaciónMiguel Angel ConcepcionAún no hay calificaciones

- Calendario Discusión Casos HV Presencial - Zoom - I Parcial 2-2020 - JunioDocumento2 páginasCalendario Discusión Casos HV Presencial - Zoom - I Parcial 2-2020 - JunioMiguel Angel ConcepcionAún no hay calificaciones

- Organizaciones Enfocadas A La EstrategiaDocumento7 páginasOrganizaciones Enfocadas A La EstrategiaMiguel Angel ConcepcionAún no hay calificaciones

- Avance Miguel ConcepcionDocumento3 páginasAvance Miguel ConcepcionMiguel Angel ConcepcionAún no hay calificaciones

- Etica ProfesionalDocumento7 páginasEtica ProfesionalMiguel Angel ConcepcionAún no hay calificaciones

- Programa de AuditoriaDocumento3 páginasPrograma de AuditoriaMiguel Angel ConcepcionAún no hay calificaciones

- Silabo Administracion de Las Organizaciones Modernas Octubre 2021Documento7 páginasSilabo Administracion de Las Organizaciones Modernas Octubre 2021Miguel Angel ConcepcionAún no hay calificaciones

- Avance de Miguel ConcepcionDocumento6 páginasAvance de Miguel ConcepcionMiguel Angel ConcepcionAún no hay calificaciones

- Nia 210Documento2 páginasNia 210Miguel Angel ConcepcionAún no hay calificaciones

- HND SDocumento16 páginasHND SMiguel Angel ConcepcionAún no hay calificaciones

- Investigacion de Negociones InternacionalesDocumento12 páginasInvestigacion de Negociones InternacionalesMiguel Angel ConcepcionAún no hay calificaciones

- Ejemplo Plan de ExportacionDocumento85 páginasEjemplo Plan de ExportacionMiguel Angel ConcepcionAún no hay calificaciones

- Proyecto Planeacion y Control-TecnisegurosDocumento46 páginasProyecto Planeacion y Control-TecnisegurosMiguel Angel ConcepcionAún no hay calificaciones

- Estudio Del Caso EnronDocumento11 páginasEstudio Del Caso EnronMiguel Angel ConcepcionAún no hay calificaciones

- PDFDocumento7 páginasPDFMiguel Angel ConcepcionAún no hay calificaciones

- Ejercicio B DILCIaDocumento5 páginasEjercicio B DILCIaMiguel Angel ConcepcionAún no hay calificaciones

- Caso PracticoDocumento5 páginasCaso PracticoMiguel Angel ConcepcionAún no hay calificaciones

- Contaduría y Administración 0186-1042: Issn: Revista - Cya@fca - Unam.mxDocumento4 páginasContaduría y Administración 0186-1042: Issn: Revista - Cya@fca - Unam.mxMiguel Angel ConcepcionAún no hay calificaciones

- Clase Sesion 1 Evolucion de La AuditoriaDocumento35 páginasClase Sesion 1 Evolucion de La AuditoriaMiguel Angel ConcepcionAún no hay calificaciones

- Caso PracticoDocumento3 páginasCaso PracticoMiguel Angel ConcepcionAún no hay calificaciones

- Productividad Sept15Documento28 páginasProductividad Sept15Miguel Angel ConcepcionAún no hay calificaciones

- Mapas Modulo 4 y 5Documento6 páginasMapas Modulo 4 y 5Miguel Angel ConcepcionAún no hay calificaciones

- Comunicado #116Documento33 páginasComunicado #116Miguel Angel ConcepcionAún no hay calificaciones

- Estudio Organizacional AvanceDocumento14 páginasEstudio Organizacional AvanceMiguel Angel ConcepcionAún no hay calificaciones

- Taller 1 de Macroeconomico 2021BDocumento1 páginaTaller 1 de Macroeconomico 2021Bally diazAún no hay calificaciones

- Reglamento de Operaciones de Reporto-1Documento17 páginasReglamento de Operaciones de Reporto-1Mar BelAún no hay calificaciones

- 9 C Fuentes Medrano Micaela Cap 15 GitmanDocumento9 páginas9 C Fuentes Medrano Micaela Cap 15 GitmanYuneri MartinezAún no hay calificaciones

- Ad Valorem ChileDocumento6 páginasAd Valorem ChilelizcitaAún no hay calificaciones

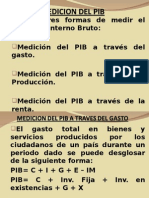

- Medicion Del PIBDocumento7 páginasMedicion Del PIBdiego sanchezAún no hay calificaciones

- Solucionario 03 - Área DDocumento8 páginasSolucionario 03 - Área DJaquicita RamirezAún no hay calificaciones

- Panorama de Las Bolsas de Valores InternacionalesDocumento4 páginasPanorama de Las Bolsas de Valores InternacionalesSednita Marcela Fernandez GonzalezAún no hay calificaciones

- Practica 2020Documento24 páginasPractica 2020Maria Julia Monroy Lopez100% (1)

- Universidad Nacional de Cajamarca "Norte de La Universidad Peruana" Facultad de Ciencias Económica, Contables Y AdministrativasDocumento6 páginasUniversidad Nacional de Cajamarca "Norte de La Universidad Peruana" Facultad de Ciencias Económica, Contables Y AdministrativasBreyner Mejia GuerreroAún no hay calificaciones

- Carta de IncrementoDocumento4 páginasCarta de Incrementocarolina de los angeles rendiles manzanoAún no hay calificaciones

- Caso PR Ctico 7 Rumalda 1Documento8 páginasCaso PR Ctico 7 Rumalda 1ELIANAún no hay calificaciones

- Informe Diagnostico GKDocumento5 páginasInforme Diagnostico GKfajiguAún no hay calificaciones

- Glosario MulticulturalismoDocumento4 páginasGlosario MulticulturalismoAura MendezAún no hay calificaciones

- Proceso de Integración Económica Centroamericana# 1Documento34 páginasProceso de Integración Económica Centroamericana# 1NELSON JOSUE GUDIEL NATARENO100% (2)

- Proyecto Didáctica de La ECONOMIA IIDocumento21 páginasProyecto Didáctica de La ECONOMIA IImaria carolina guimerans sanchezAún no hay calificaciones

- Casos Prácticos NIC 16 2Documento21 páginasCasos Prácticos NIC 16 2Osvaldo VelasquezAún no hay calificaciones

- ProyectoDocumento75 páginasProyectoalexander pinilla vidalAún no hay calificaciones

- EJERCICIOS - CAPITULO - VII - PDF PROGRAMACION LINEALDocumento79 páginasEJERCICIOS - CAPITULO - VII - PDF PROGRAMACION LINEALMaria80% (5)

- Portafolio Contabilidad IiiDocumento62 páginasPortafolio Contabilidad IiiClaudia RiañoAún no hay calificaciones

- Accionista Pto Vista MorosoDocumento8 páginasAccionista Pto Vista MorosoPJAún no hay calificaciones

- Gomez Soto TMC+IncFin2012Documento29 páginasGomez Soto TMC+IncFin2012anotsofunfirlAún no hay calificaciones

- Costo de VentaDocumento12 páginasCosto de VentaKeila Fernadez CuevaAún no hay calificaciones

- Economía AnalíticaDocumento3 páginasEconomía AnalíticaJuan SuarezAún no hay calificaciones

- Avance 3 PopeyesDocumento30 páginasAvance 3 PopeyesKaren Sifuentes SevillaAún no hay calificaciones

- Financiamiento Rentabilidad Anchapuri Quispe MaximilianaDocumento84 páginasFinanciamiento Rentabilidad Anchapuri Quispe MaximilianaAlan Christian Gil MartínezAún no hay calificaciones

- TF - APM Terminals CallaoDocumento26 páginasTF - APM Terminals CallaoFiorella Solorzano Ramos100% (1)

- Recibo CfeDocumento2 páginasRecibo CfeIsael AguilarAún no hay calificaciones

- Trabajo de Investigacion Normas InternacionalDocumento6 páginasTrabajo de Investigacion Normas InternacionalGerman Mendoza AvilaAún no hay calificaciones

- Implementación de Un Sistema de Costos de Produccion Joyeria SACDocumento73 páginasImplementación de Un Sistema de Costos de Produccion Joyeria SACAnahí GonzalesAún no hay calificaciones

- Mathematics For Business 13Documento5 páginasMathematics For Business 13Miguel VelázquezAún no hay calificaciones