0% encontró este documento útil (0 votos)

109 vistas8 páginasAnotaciones Contables de ALEXANDER S.A.

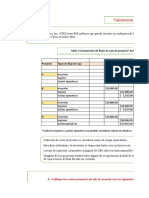

El documento describe las anotaciones contables de las sociedades ALEXANDER, CLEMENS y LINUS derivadas de una ampliación de capital de ALEXANDER, la suscripción de acciones por CLEMENS, la exigencia de un dividendo por ALEXANDER, la emisión de duplicados de acciones y su posterior venta. Se detallan los cálculos para determinar las ganancias, pérdidas y saldos adeudados entre las partes.

Cargado por

PJDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

109 vistas8 páginasAnotaciones Contables de ALEXANDER S.A.

El documento describe las anotaciones contables de las sociedades ALEXANDER, CLEMENS y LINUS derivadas de una ampliación de capital de ALEXANDER, la suscripción de acciones por CLEMENS, la exigencia de un dividendo por ALEXANDER, la emisión de duplicados de acciones y su posterior venta. Se detallan los cálculos para determinar las ganancias, pérdidas y saldos adeudados entre las partes.

Cargado por

PJDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd