También podría gustarte

- Ajuste Anual Por Inflacion 2020Documento5 páginasAjuste Anual Por Inflacion 2020iraisAún no hay calificaciones

- Anulidades Simples EjemplosyDocumento32 páginasAnulidades Simples EjemplosyMary Elfìhè RaygozaAún no hay calificaciones

- Estudio Contable de Los ImpuestosDocumento14 páginasEstudio Contable de Los ImpuestosAfrica Aragon100% (1)

- Ajuste Anual Por InflacionDocumento7 páginasAjuste Anual Por InflacionMónica Arlett Jiménez AlonsoAún no hay calificaciones

- Creditos y Deudas para Determinar Ajuste Anual Por InflacionDocumento2 páginasCreditos y Deudas para Determinar Ajuste Anual Por Inflacionmajorek77100% (1)

- AJUSTE ANUAL POR INFlacionDocumento14 páginasAJUSTE ANUAL POR INFlacionAlmaAún no hay calificaciones

- Ajuste Anual Por InflacionDocumento7 páginasAjuste Anual Por InflacionRafael RosalesAún no hay calificaciones

- Teoria Ajuste AnualDocumento3 páginasTeoria Ajuste AnualAdy CarrascoAún no hay calificaciones

- Cálculo Del Ajuste Anual Por InflaciónDocumento9 páginasCálculo Del Ajuste Anual Por InflaciónCasyAún no hay calificaciones

- Aritmc3a9tica MercantilDocumento16 páginasAritmc3a9tica MercantilgrenovsuperAún no hay calificaciones

- Calculo Ajuste Anual Por InflacionDocumento6 páginasCalculo Ajuste Anual Por InflacioncontadorlitoAún no hay calificaciones

- Ajuste Anual Por InflaciónDocumento5 páginasAjuste Anual Por InflaciónRooMart GalAún no hay calificaciones

- Clases 6 Matematica Financiera Matutino 2023Documento6 páginasClases 6 Matematica Financiera Matutino 2023kgrl12112004Aún no hay calificaciones

- 6°C. ISR Personas Morales. Equipo 5. AJUSTE ANUAL POR INFLACIÓN - LAS PÉRDIDAS. Segundo Parcial. (Autoguardado)Documento39 páginas6°C. ISR Personas Morales. Equipo 5. AJUSTE ANUAL POR INFLACIÓN - LAS PÉRDIDAS. Segundo Parcial. (Autoguardado)Manuel GarciaAún no hay calificaciones

- PREPARACIÓN PREPARATORIO (Autoguardado) (Finanzas)Documento47 páginasPREPARACIÓN PREPARATORIO (Autoguardado) (Finanzas)Estefany CeballosAún no hay calificaciones

- Consulta Tasa de Int Matematicas FraDocumento8 páginasConsulta Tasa de Int Matematicas FraNATALIA MARIA VELEZ ACEVEDOAún no hay calificaciones

- Semana 9-3Documento24 páginasSemana 9-3hightechtigoAún no hay calificaciones

- Clase 6Documento28 páginasClase 6Rafael David Tinedo DiazAún no hay calificaciones

- Cálculo Del Ajuste Anual Por Inflación PDFDocumento6 páginasCálculo Del Ajuste Anual Por Inflación PDFemulasfAún no hay calificaciones

- Finanzas Corporativas Valuacion de Bonos Sem 5Documento38 páginasFinanzas Corporativas Valuacion de Bonos Sem 5smanuelo362Aún no hay calificaciones

- Glosario de 25 TérminosDocumento5 páginasGlosario de 25 TérminosDanielaSantanaAún no hay calificaciones

- Tarea VII Contabilidad IIIDocumento7 páginasTarea VII Contabilidad IIINaomiAún no hay calificaciones

- Politicas Contables Efectivo y EquivalenteDocumento5 páginasPoliticas Contables Efectivo y EquivalenterafaelAún no hay calificaciones

- Carga FinancieraDocumento8 páginasCarga FinancieraCristian Felipe Niño SanchezAún no hay calificaciones

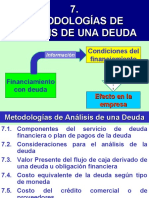

- Metodología de Análisis de Una DeudaDocumento43 páginasMetodología de Análisis de Una DeudaAlvaro RojasAún no hay calificaciones

- Sistemas y Modelos de AmortizaciónDocumento4 páginasSistemas y Modelos de AmortizaciónOmar Ramirez Ochoa100% (1)

- ANUALIDADESDocumento20 páginasANUALIDADESMelyGuillermoAún no hay calificaciones

- U1. Indices MacroeconomicosDocumento38 páginasU1. Indices MacroeconomicosMilton Martinez BatistaAún no hay calificaciones

- Matematica Financiera 3Documento98 páginasMatematica Financiera 3Alba CardenasAún no hay calificaciones

- Tasas de InterésDocumento23 páginasTasas de InterésCristian Javier Perez MejiaAún no hay calificaciones

- Notas A Los Estados Financieros Año 2014Documento10 páginasNotas A Los Estados Financieros Año 2014Manuel Ricardo Puentes RoseroAún no hay calificaciones

- AMORTIZACIÓN FinancieraDocumento12 páginasAMORTIZACIÓN FinancieraAndrés AleánAún no hay calificaciones

- Ajuste Anual Por InflaciónDocumento2 páginasAjuste Anual Por InflaciónKike MoralesAún no hay calificaciones

- Trabajo Semana 3Documento21 páginasTrabajo Semana 3paola ortegónAún no hay calificaciones

- Análisis Completo de RazonesDocumento5 páginasAnálisis Completo de RazonesAmerica GuadarramaAún no hay calificaciones

- 06-Presentacion Anualidades Cap6 Parte 1 Semana 6Documento17 páginas06-Presentacion Anualidades Cap6 Parte 1 Semana 6Jose Daniel Cuellar LopezAún no hay calificaciones

- Calculo de Des ResumenDocumento10 páginasCalculo de Des ResumenChristian Viridiana Martínez CruzAún no hay calificaciones

- Valor Presente, Valor Futuro, AnualidadesDocumento50 páginasValor Presente, Valor Futuro, AnualidadesKimberly Dayana Valdivia HinojosaAún no hay calificaciones

- Análisis Del Ajuste Anual Por InflaciónDocumento12 páginasAnálisis Del Ajuste Anual Por Inflaciónjade.arely.uitzilAún no hay calificaciones

- Ajuste Anual Por Inflación Del ISRDocumento13 páginasAjuste Anual Por Inflación Del ISRC.P. Edgar AyalaAún no hay calificaciones

- Metodo de Anualidades o Del Interes Sobre La InversionDocumento22 páginasMetodo de Anualidades o Del Interes Sobre La InversionCRISTINA ALEXANDRA VALVERDE NAVIDAD0% (1)

- 1 DeudasDocumento9 páginas1 DeudasRodrigo PereyraAún no hay calificaciones

- REPORTE DE LECTURA (6) U2 Ajuste Anual Por Inflación AcumulableDocumento2 páginasREPORTE DE LECTURA (6) U2 Ajuste Anual Por Inflación AcumulableFERNANDO DIAZ MORAAún no hay calificaciones

- 2conferencia 1Documento11 páginas2conferencia 1guicelle LozanoAún no hay calificaciones

- 4 FactoresMúltiplesDocumento48 páginas4 FactoresMúltiplesMitsubishiMotorolaAún no hay calificaciones

- Glosario ZPDocumento2 páginasGlosario ZPmaria mercedes meriño barrioAún no hay calificaciones

- Articulos Unidad 8Documento12 páginasArticulos Unidad 8javi and fer gonzalez fleetAún no hay calificaciones

- Guía 2° ParcialDocumento9 páginasGuía 2° ParcialBrisa Becerra ValdiviaAún no hay calificaciones

- Gefi Tema 5Documento7 páginasGefi Tema 5Paula Fernandez GarciaAún no hay calificaciones

- Metodos Cuantitativos para Finanzas 415612Documento49 páginasMetodos Cuantitativos para Finanzas 415612valentina mezaAún no hay calificaciones

- Tema #10 AnualidadesDocumento6 páginasTema #10 AnualidadesGOMEZ LARA CARLOS EDUARDOAún no hay calificaciones

- Capitulo Iii Lisr Personas MoralezsDocumento19 páginasCapitulo Iii Lisr Personas MoralezsCecy ArreolaAún no hay calificaciones

- Las Regla de SubcapitalizaciónDocumento35 páginasLas Regla de SubcapitalizaciónLenin FernándezAún no hay calificaciones

- Amortización-Capitalización IngEyFDocumento18 páginasAmortización-Capitalización IngEyFDaniel Alva ocasAún no hay calificaciones

- Administración Financiera: Boris Pastén Bpasten@fen - Uchile.clDocumento24 páginasAdministración Financiera: Boris Pastén Bpasten@fen - Uchile.clFelipe CharmeAún no hay calificaciones

- Rentas 87878uDocumento23 páginasRentas 87878uJuan CcgestionesAún no hay calificaciones

- Ajuste Anual Por InflaciónDocumento4 páginasAjuste Anual Por InflaciónBetoM10100% (1)

- Anualidades SimplesDocumento9 páginasAnualidades SimplesJireh CeballosAún no hay calificaciones

- Taller 1 Matematicas FinancieraDocumento5 páginasTaller 1 Matematicas Financierayesica goenaga100% (1)

- Capacitación fiscal para ejecutivos no fiscalistas 2017De EverandCapacitación fiscal para ejecutivos no fiscalistas 2017Calificación: 3 de 5 estrellas3/5 (1)