También podría gustarte

- The Ict Bible - V1 - by Ali Khan EspañolDocumento37 páginasThe Ict Bible - V1 - by Ali Khan EspañolHECTOR MENDOZA HAMB Lighting Design100% (1)

- Tarea 3 2018 Classic Company GrupalDocumento2 páginasTarea 3 2018 Classic Company GrupalJeidi Gonzalez0% (1)

- Tarea 2 - Entrega en Semana 3Documento5 páginasTarea 2 - Entrega en Semana 3Fernando EstradaAún no hay calificaciones

- Infome Poryecto de Los Derechos de Trabajadoras Del HogarDocumento18 páginasInfome Poryecto de Los Derechos de Trabajadoras Del HogarMaibelyAún no hay calificaciones

- Dictamen Con SalvedadesDocumento2 páginasDictamen Con SalvedadesMaibelyAún no hay calificaciones

- BCRPDocumento23 páginasBCRPMaibelyAún no hay calificaciones

- EXAMENDocumento29 páginasEXAMENMaibelyAún no hay calificaciones

- Cálculo de InteresesDocumento5 páginasCálculo de InteresesMaibelyAún no hay calificaciones

- CapituloIV-DescripcionYDinamica HastaJunio2017Documento139 páginasCapituloIV-DescripcionYDinamica HastaJunio2017CalculadoraAún no hay calificaciones

- Anexo 3 - Ley de Titulos ValoresDocumento83 páginasAnexo 3 - Ley de Titulos ValoresMaibelyAún no hay calificaciones

- Desarrollo Practica de La Nic 16Documento4 páginasDesarrollo Practica de La Nic 16MaibelyAún no hay calificaciones

- s26 Prim 5 Guia Dias 2 1 PDFDocumento6 páginass26 Prim 5 Guia Dias 2 1 PDFAbi GamarraAún no hay calificaciones

- Folleto Institucional PDFDocumento66 páginasFolleto Institucional PDFOscar JoelAún no hay calificaciones

- Guía contabilidad empresas financierasDocumento440 páginasGuía contabilidad empresas financierasMaibelyAún no hay calificaciones

- Anexo 2 - Ley General Del Sist. FinancieroDocumento167 páginasAnexo 2 - Ley General Del Sist. FinancieroMaibelyAún no hay calificaciones

- Rubro 52 INGRESOS POR SERVICIOS FINANCIEROSDocumento5 páginasRubro 52 INGRESOS POR SERVICIOS FINANCIEROSMaibely100% (2)

- Porqué Estudiar ContabilidadDocumento7 páginasPorqué Estudiar ContabilidadMaibelyAún no hay calificaciones

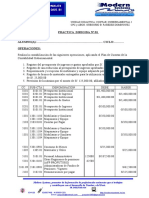

- Practica Dirigida 1Documento2 páginasPractica Dirigida 1MaibelyAún no hay calificaciones

- Auditoría de Activos Fijos PUBLIFÁCIL S.A. 2007Documento17 páginasAuditoría de Activos Fijos PUBLIFÁCIL S.A. 2007Lili MosqueraAún no hay calificaciones

- 047-17 - Gob - Reg.callao-Recursos Impug.y Reclamos Dentro de Un Proc - Selec.Documento3 páginas047-17 - Gob - Reg.callao-Recursos Impug.y Reclamos Dentro de Un Proc - Selec.Yudith LlipitaAún no hay calificaciones

- Auditoría de Activos Fijos PUBLIFÁCIL S.A. 2007Documento17 páginasAuditoría de Activos Fijos PUBLIFÁCIL S.A. 2007Lili MosqueraAún no hay calificaciones

- Trabajo AuditoriaDocumento4 páginasTrabajo AuditoriaMaibelyAún no hay calificaciones

- Dictamen Con SalvedadesDocumento2 páginasDictamen Con SalvedadesMaibelyAún no hay calificaciones

- Desarrollo Practica de La Nic 16Documento4 páginasDesarrollo Practica de La Nic 16MaibelyAún no hay calificaciones

- CartaControlInternoFerreycorp2019Documento9 páginasCartaControlInternoFerreycorp2019MaibelyAún no hay calificaciones

- Clasificador Economico Ingresos 2020Documento30 páginasClasificador Economico Ingresos 2020Wilmer H BustAún no hay calificaciones

- Poi 2016 AgriculturaDocumento161 páginasPoi 2016 AgriculturaMaibelyAún no hay calificaciones

- Desarrollo Practica de La Nic 16Documento4 páginasDesarrollo Practica de La Nic 16MaibelyAún no hay calificaciones

- DEPRECIACIÓN DE MAQUINARIA Y RECONOCIMIENTO DE ROBODocumento4 páginasDEPRECIACIÓN DE MAQUINARIA Y RECONOCIMIENTO DE ROBOMaibelyAún no hay calificaciones

- Porqué Estudiar ContabilidadDocumento7 páginasPorqué Estudiar ContabilidadMaibelyAún no hay calificaciones

- Deontologia Profesional - FilosofìaDocumento9 páginasDeontologia Profesional - FilosofìaNayla Maribel Saldarriaga SaavedraAún no hay calificaciones

- Poi 2016 AgriculturaDocumento161 páginasPoi 2016 AgriculturaMaibelyAún no hay calificaciones

- Carta de Control Interno - FerreycorpDocumento11 páginasCarta de Control Interno - FerreycorpMaibelyAún no hay calificaciones

- Arbitraje de DivisasDocumento2 páginasArbitraje de DivisasEquipo Gráfico EconómicoAún no hay calificaciones

- Cuadro Comparativo de SociedadesDocumento16 páginasCuadro Comparativo de SociedadesNICKOLLELEONES0% (1)

- Bienvenidos s5 - Segundo U4Documento11 páginasBienvenidos s5 - Segundo U4Lucio Richard Fernández BarrosAún no hay calificaciones

- Análisis Caso PARMALATDocumento3 páginasAnálisis Caso PARMALATJenny PaolaAún no hay calificaciones

- Guía Práctica de Aplicación Del MPP EF Consolidados y CombinadosDocumento56 páginasGuía Práctica de Aplicación Del MPP EF Consolidados y CombinadosMARIO ZABALETAAún no hay calificaciones

- Informe de AuditoriaDocumento5 páginasInforme de Auditoriaalvaro jose ramirezAún no hay calificaciones

- Tema 7, La AnticresisDocumento4 páginasTema 7, La AnticresisNicómanoAún no hay calificaciones

- Curso - Contratos InmobiliariosDocumento3 páginasCurso - Contratos InmobiliariosTomasEmilioSandovalCarrionAún no hay calificaciones

- Constancia de Inscripción Y Actualización de Datos Al Registro Tributario UnificadoDocumento2 páginasConstancia de Inscripción Y Actualización de Datos Al Registro Tributario UnificadoMichael OlivaresAún no hay calificaciones

- Guia de Actividades y Rubrica de Evaluacion Paso 2 - Calcular Tasas de InterésDocumento18 páginasGuia de Actividades y Rubrica de Evaluacion Paso 2 - Calcular Tasas de InterésJulieth CaraballoAún no hay calificaciones

- Normas de Auditoria Generalmente Aceptadas: Socio Director de Deloitte, Haskins SellsDocumento11 páginasNormas de Auditoria Generalmente Aceptadas: Socio Director de Deloitte, Haskins Sellsliliam montoyaAún no hay calificaciones

- Chamber 800 SPCCDocumento2 páginasChamber 800 SPCCAnonymous 1Ihlvvp100% (1)

- Taller DividendosDocumento10 páginasTaller DividendosErick Jimenez CAún no hay calificaciones

- Aplicación de La NIC 1 - PRESENTACION DE LOS ESTADOS - RESUMENDocumento2 páginasAplicación de La NIC 1 - PRESENTACION DE LOS ESTADOS - RESUMENArlynn Russwell Saavedra Leon50% (2)

- Clase 1Documento13 páginasClase 1kllaner.19Aún no hay calificaciones

- Boletin de Cierre 2023.07.12Documento4 páginasBoletin de Cierre 2023.07.12Danny MatosAún no hay calificaciones

- AGLIETA, M. - La Globalización FinancieraDocumento9 páginasAGLIETA, M. - La Globalización FinancieraCarlos Daniel Vergara ConstelaAún no hay calificaciones

- Empresas: clasificaciones y ciclo operativoDocumento4 páginasEmpresas: clasificaciones y ciclo operativoJulioFelipeAún no hay calificaciones

- Formulas Analisis Financiero PDFDocumento10 páginasFormulas Analisis Financiero PDFDaniela SierraAún no hay calificaciones

- BOLSA DE VALORES DE TOKIO Búsqueda de Empresas CotizadasDocumento9 páginasBOLSA DE VALORES DE TOKIO Búsqueda de Empresas CotizadasVivianAún no hay calificaciones

- Teoría Portafolio - Tarea #2Documento17 páginasTeoría Portafolio - Tarea #2andrey calvoAún no hay calificaciones

- Modelo Pagaré 2020Documento1 páginaModelo Pagaré 2020VICENTE GABRIEL ACUNA MELLAAún no hay calificaciones

- Borradores ConsolidadosDocumento2 páginasBorradores Consolidadosmimi rojas100% (1)

- Expo Reservas OficialesDocumento9 páginasExpo Reservas OficialesLuis Fernando RavellAún no hay calificaciones

- 7 Ley Organica de Economia Popular y Solidaria 29 12 17Documento39 páginas7 Ley Organica de Economia Popular y Solidaria 29 12 17carlos sagñayAún no hay calificaciones

- Hiperinflación de Bolivia Inicio de La DecadaDocumento3 páginasHiperinflación de Bolivia Inicio de La DecadaJuan CHMAún no hay calificaciones

- Mov PPE Edif EquiposDocumento48 páginasMov PPE Edif EquiposEnrique CórdovaAún no hay calificaciones