0% encontró este documento útil (0 votos)

467 vistas8 páginasIngresos por Intereses y Premios en LISR

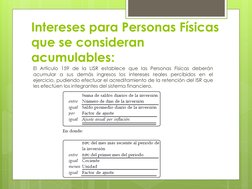

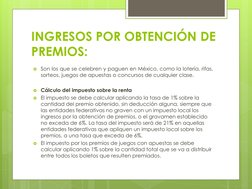

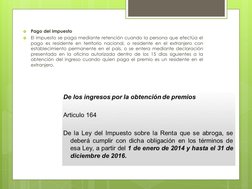

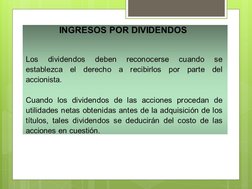

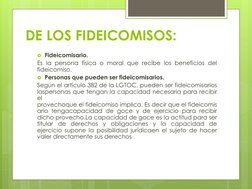

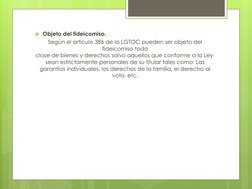

El documento resume los principales puntos sobre los ingresos por intereses, dividendos y premios que se consideran gravables para personas físicas de acuerdo a la Ley del Impuesto Sobre la Renta (LISR) en México. Explica que los intereses reales percibidos son acumulables, y que los premios, dividendos e ingresos de fideicomisos están sujetos a retenciones y a la presentación de declaraciones fiscales.

Cargado por

Mercy Angeles AlcarazDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

467 vistas8 páginasIngresos por Intereses y Premios en LISR

El documento resume los principales puntos sobre los ingresos por intereses, dividendos y premios que se consideran gravables para personas físicas de acuerdo a la Ley del Impuesto Sobre la Renta (LISR) en México. Explica que los intereses reales percibidos son acumulables, y que los premios, dividendos e ingresos de fideicomisos están sujetos a retenciones y a la presentación de declaraciones fiscales.

Cargado por

Mercy Angeles AlcarazDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd