0% encontró este documento útil (0 votos)

2K vistas10 páginasBoletin 6210

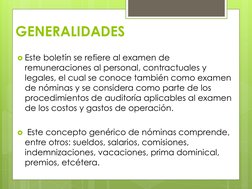

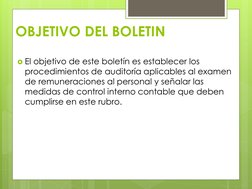

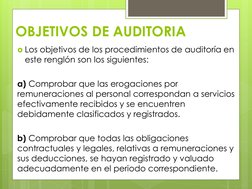

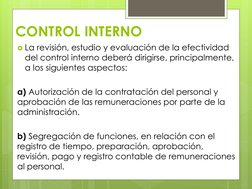

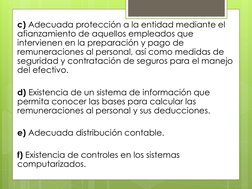

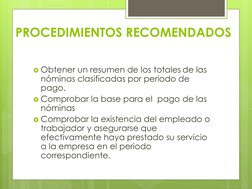

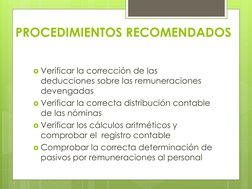

Este documento establece los procedimientos de auditoría aplicables al examen de remuneraciones al personal de una universidad. El objetivo es comprobar que los pagos correspondan a servicios prestados, estén clasificados y registrados correctamente, y que se cumplan las obligaciones contractuales y legales. Entre los procedimientos recomendados se incluyen obtener resúmenes de nóminas por periodo, verificar la existencia de empleados, comprobar deducciones, distribución contable y cálculos aritméticos.

Cargado por

AbdielDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

2K vistas10 páginasBoletin 6210

Este documento establece los procedimientos de auditoría aplicables al examen de remuneraciones al personal de una universidad. El objetivo es comprobar que los pagos correspondan a servicios prestados, estén clasificados y registrados correctamente, y que se cumplan las obligaciones contractuales y legales. Entre los procedimientos recomendados se incluyen obtener resúmenes de nóminas por periodo, verificar la existencia de empleados, comprobar deducciones, distribución contable y cálculos aritméticos.

Cargado por

AbdielDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd