0% encontró este documento útil (0 votos)

31 vistas2 páginasEjercicios Tipo PC2

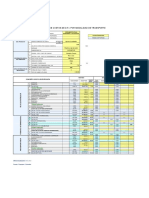

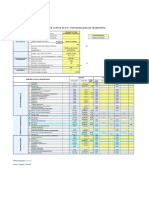

El documento aborda la aplicación del método de retroceso para calcular costos en la venta de productos, específicamente palta y fresas, considerando IVA y márgenes de beneficio. También incluye la elaboración de una estructura de costos diferenciando entre costos fijos y variables para un embarque de fresas, así como el cálculo del punto de equilibrio y el impacto de exportaciones en la utilidad de una empresa. Se presentan diversos escenarios y datos financieros para determinar costos totales y márgenes de beneficio en el contexto internacional.

Cargado por

achustaditoDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

31 vistas2 páginasEjercicios Tipo PC2

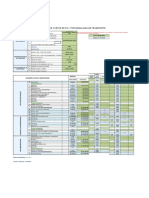

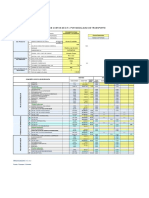

El documento aborda la aplicación del método de retroceso para calcular costos en la venta de productos, específicamente palta y fresas, considerando IVA y márgenes de beneficio. También incluye la elaboración de una estructura de costos diferenciando entre costos fijos y variables para un embarque de fresas, así como el cálculo del punto de equilibrio y el impacto de exportaciones en la utilidad de una empresa. Se presentan diversos escenarios y datos financieros para determinar costos totales y márgenes de beneficio en el contexto internacional.

Cargado por

achustaditoDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd