También podría gustarte

- Resumen de NovartisDocumento1 páginaResumen de NovartisYamira QuinonesAún no hay calificaciones

- La Comunicación y La Generación de Aprendizajes Significativos en Instituciones Educativas en El Nivel SuperiorDocumento6 páginasLa Comunicación y La Generación de Aprendizajes Significativos en Instituciones Educativas en El Nivel SuperiorKefren Vides100% (1)

- Analysis of The Latin American Data Center Services Market, Forecast To 2024Documento43 páginasAnalysis of The Latin American Data Center Services Market, Forecast To 2024Juan Antonio Samper MuñozAún no hay calificaciones

- Recursos Humanos y TecnologicosDocumento2 páginasRecursos Humanos y TecnologicosLloyd Wandestrand OrtizAún no hay calificaciones

- Teleperformance SpainDocumento14 páginasTeleperformance SpainLex LaurenceAún no hay calificaciones

- The Five Competitive Forces That Shape StrategyDocumento17 páginasThe Five Competitive Forces That Shape StrategyThalia FelicianoAún no hay calificaciones

- Informe Anual MAPFRE Col 2017Documento162 páginasInforme Anual MAPFRE Col 2017MELISSA PEREZ JIMENEZAún no hay calificaciones

- Moodys Saga Falabella Mayo 2021Documento12 páginasMoodys Saga Falabella Mayo 2021Carolina Martinez CamachoAún no hay calificaciones

- Modelo de Calidad en La Empresa de Seguros MapfreDocumento6 páginasModelo de Calidad en La Empresa de Seguros MapfreXavierAún no hay calificaciones

- Manual TPA 2019 ReferenciaDocumento269 páginasManual TPA 2019 ReferenciaWillson SantosAún no hay calificaciones

- Propuesta 1Documento132 páginasPropuesta 1Miguel Alberto Puch SanchezAún no hay calificaciones

- Fase 3 - Aplicar El DofaDocumento7 páginasFase 3 - Aplicar El DofaJOSE MANUEL MORALESAún no hay calificaciones

- Formato W-4Documento4 páginasFormato W-4LundoAún no hay calificaciones

- A Nightmare or A Benefit in Reverse Logistics - ARTICULO MARTES 16 FB - En.esDocumento7 páginasA Nightmare or A Benefit in Reverse Logistics - ARTICULO MARTES 16 FB - En.esfelipe garridoAún no hay calificaciones

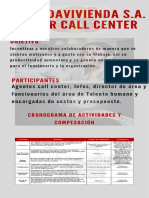

- Infografia Banco DaviviendaDocumento2 páginasInfografia Banco Daviviendayorleydis De PerezAún no hay calificaciones

- Comunicado PayU + SpreedlyDocumento2 páginasComunicado PayU + SpreedlyNats GonzalezAún no hay calificaciones

- Formato Seguro Exequial MapfreDocumento9 páginasFormato Seguro Exequial MapfreBrayan Orlando Martínez RodríguezAún no hay calificaciones

- 424 03 01 Modulo3 B2BDocumento61 páginas424 03 01 Modulo3 B2BVictoria PinoAún no hay calificaciones

- Comportamiento y cultura de TeleperformanceDocumento16 páginasComportamiento y cultura de TeleperformanceWilliamXavierGonzalezAún no hay calificaciones

- Cio Peru Revista-5 PDFDocumento32 páginasCio Peru Revista-5 PDFAnonymous IP3C57Aún no hay calificaciones

- Ejemplo de Aplicación de MatricesDocumento12 páginasEjemplo de Aplicación de MatricesJulio MerinoAún no hay calificaciones

- A6705 - Indicadores de Gestión de Recursos Humanos en Laboratorios Biogen S.A (Pág 50 - 331 KB)Documento50 páginasA6705 - Indicadores de Gestión de Recursos Humanos en Laboratorios Biogen S.A (Pág 50 - 331 KB)Yrneh Izalla100% (2)

- Documentos Requeridos para Contratacion TeleperformanceDocumento2 páginasDocumentos Requeridos para Contratacion TeleperformanceAnxurth Banda Integrantes0% (1)

- Hoja de Vida EcopetrolDocumento5 páginasHoja de Vida EcopetrolBreiner CrespoAún no hay calificaciones

- Multiplicidad Estrategica de MediosDocumento23 páginasMultiplicidad Estrategica de MediosMayrerik SalMarAún no hay calificaciones

- NPS® Como Modelo de Gestión de La Experiencia Del Cliente PDFDocumento26 páginasNPS® Como Modelo de Gestión de La Experiencia Del Cliente PDFMayra CortesAún no hay calificaciones

- Anuario Investigación UtpDocumento18 páginasAnuario Investigación Utpreynoso27Aún no hay calificaciones

- Universidad Corporativa Xplor@: Aprendizaje sostenible e innovadorDocumento2 páginasUniversidad Corporativa Xplor@: Aprendizaje sostenible e innovadorfernanda sanchezAún no hay calificaciones

- Acta DaviplataDocumento1 páginaActa DaviplataAmalia Rosa Mancilla BustilloAún no hay calificaciones

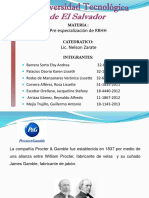

- Crecimiento P&G Servicios GlobalesDocumento11 páginasCrecimiento P&G Servicios GlobalesGuillermo MejiaAún no hay calificaciones

- Informe Ejecutivo Empresa Multinacional (Nestlé)Documento5 páginasInforme Ejecutivo Empresa Multinacional (Nestlé)Lina Gabriela Guaqueta RamirezAún no hay calificaciones

- Las 5 Fuerzas Competitivas - Michael Porter-LibreDocumento21 páginasLas 5 Fuerzas Competitivas - Michael Porter-LibrekarlaAún no hay calificaciones

- Como Declarar F29Documento35 páginasComo Declarar F29Mario VillenaAún no hay calificaciones

- Presentación Final NaspersDocumento13 páginasPresentación Final NaspersPIPEAún no hay calificaciones

- Caso Acme Co.Documento10 páginasCaso Acme Co.Juan Sebastian Mejia CarcamoAún no hay calificaciones

- Las Partes de Una Computadora y Sus Funciones - TecnotemasDocumento20 páginasLas Partes de Una Computadora y Sus Funciones - TecnotemasGregg JamesAún no hay calificaciones

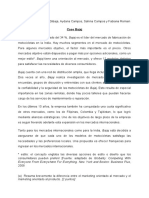

- Caso BajajDocumento3 páginasCaso BajajAydana CamposAún no hay calificaciones

- DG-C-182 HBS AccorDocumento26 páginasDG-C-182 HBS AccorFabiola SEAún no hay calificaciones

- Excel - 2do Básico (Formulas y Funciones)Documento11 páginasExcel - 2do Básico (Formulas y Funciones)alejandrocruz28100% (1)

- NIKE objetivos estratégicos sostenibilidadDocumento2 páginasNIKE objetivos estratégicos sostenibilidadFernando Jorge Gomez SulcaAún no hay calificaciones

- AA2 GESTION DE PROCESOS Grupo 4 ..Documento8 páginasAA2 GESTION DE PROCESOS Grupo 4 ..RENZO ALEX PALOMINO MAMANIAún no hay calificaciones

- CASO AnageneDocumento17 páginasCASO AnageneDaniel SalinasAún no hay calificaciones

- 767 - Comercial Seasons Approach (Chile) Limitada - GD 1132 - 2-2 (Flete)Documento3 páginas767 - Comercial Seasons Approach (Chile) Limitada - GD 1132 - 2-2 (Flete)Jose Miguel Carrasco NavarreteAún no hay calificaciones

- Trabajo Gestion OfiDocumento70 páginasTrabajo Gestion OfiPiero Macuri QuintanaAún no hay calificaciones

- Un Método para Definir La Arquitectura de ProcesosDocumento12 páginasUn Método para Definir La Arquitectura de Procesosmichelmc2003Aún no hay calificaciones

- Gestión integral de efectivo y logísticaDocumento35 páginasGestión integral de efectivo y logísticaAlejandro RiveraAún no hay calificaciones

- Tesis Daviplata 2Documento31 páginasTesis Daviplata 2leonardopedrozaAún no hay calificaciones

- Carta Del Ministerio de Transporte Sobre TransmetroDocumento3 páginasCarta Del Ministerio de Transporte Sobre TransmetroZona CeroAún no hay calificaciones

- Formato Finiquito Reclamacion Asegurado ChubbDocumento1 páginaFormato Finiquito Reclamacion Asegurado ChubbDavid LazarenoAún no hay calificaciones

- Negociacion Microsoft SkypeDocumento48 páginasNegociacion Microsoft SkypeDaniel Felipe Moscoso OspinaAún no hay calificaciones

- Resolucion 2183 de 2004 - Manual de Esterilizacion Prestadores Salud - Diario OficialDocumento52 páginasResolucion 2183 de 2004 - Manual de Esterilizacion Prestadores Salud - Diario OficialAngélica M. Loaiza GaviriaAún no hay calificaciones

- Caso 5. Uber y La Economia Colaborativa PDFDocumento23 páginasCaso 5. Uber y La Economia Colaborativa PDFLuis RodriguezAún no hay calificaciones

- Chubb - Caso PrácticoDocumento9 páginasChubb - Caso PrácticoAlfonso Palma CifuentesAún no hay calificaciones

- HC354 - HorticulturaDocumento68 páginasHC354 - Horticulturaflorlis suazoAún no hay calificaciones

- Programa Forbes Insurance SummitDocumento2 páginasPrograma Forbes Insurance SummitIrene NúñezAún no hay calificaciones

- ECSE DirectorioExpo VF1Documento48 páginasECSE DirectorioExpo VF1Lala NunAún no hay calificaciones

- Como Tramitar Los Antecedesntes PenalesDocumento12 páginasComo Tramitar Los Antecedesntes PenalesYaxeniaAún no hay calificaciones

- Convenio DaviviendaDocumento7 páginasConvenio DaviviendaCesar MedinaAún no hay calificaciones

- Harvard-2 1Documento4 páginasHarvard-2 1Rafael GarciaAún no hay calificaciones

- Caso Mendozitas Grupo 3 - Informefinal - AdmonriesgoDocumento22 páginasCaso Mendozitas Grupo 3 - Informefinal - AdmonriesgoAvril marquezAún no hay calificaciones

- MAT 5º - Sesion 01 de JunioDocumento5 páginasMAT 5º - Sesion 01 de JuniojbadillofAún no hay calificaciones

- Manual de Software Ideas ModelerDocumento13 páginasManual de Software Ideas ModelerYamil OchoaAún no hay calificaciones

- Proyecto FinalDocumento19 páginasProyecto FinalJavier quijadaAún no hay calificaciones

- Plan de CuentasDocumento66 páginasPlan de CuentasJuan GallardoAún no hay calificaciones

- Cae #6 Segundo Parcial GrupalDocumento8 páginasCae #6 Segundo Parcial GrupalMELISSA VICTORIA BASTIDAS REALAún no hay calificaciones

- Arder en Deseos. La Concepción de La Fotografía - BatchenDocumento255 páginasArder en Deseos. La Concepción de La Fotografía - BatchenSolange Adum AbdalaAún no hay calificaciones

- OD08022212 MatriculaDocumento1 páginaOD08022212 MatriculaAngelica PintoAún no hay calificaciones

- 058-Carta Cierre de Vias Feria ParqueDocumento3 páginas058-Carta Cierre de Vias Feria ParqueCarlo ManroAún no hay calificaciones

- Plan titulación cuarto nivel IMFDocumento38 páginasPlan titulación cuarto nivel IMFFatimaMolinaAún no hay calificaciones

- La Iglesia Nueva y DinamicaDocumento141 páginasLa Iglesia Nueva y Dinamicajohan100% (1)

- Zapata - Las Sesenta y Siete Celebres Preguntas Del Teologo EspañolDocumento9 páginasZapata - Las Sesenta y Siete Celebres Preguntas Del Teologo EspañolJuan M Garcia CondeAún no hay calificaciones

- Etapas de La MineriaDocumento7 páginasEtapas de La MineriaItalo MelgarAún no hay calificaciones

- COSIFICACION SEXUAL de La Mujer en Los MediosDocumento48 páginasCOSIFICACION SEXUAL de La Mujer en Los MediosKatKatKatAún no hay calificaciones

- Helene Cixous Reading Clarice LispectorDocumento7 páginasHelene Cixous Reading Clarice LispectorAna SZAún no hay calificaciones

- Modal Verbs: Uses and Examples of Can, Could, May, Might, Must, Have to and MoreDocumento4 páginasModal Verbs: Uses and Examples of Can, Could, May, Might, Must, Have to and MoreQueralt Pedrol MestreAún no hay calificaciones

- Referencias BibliograficasDocumento3 páginasReferencias BibliograficasLady CusiAún no hay calificaciones

- Bartra Roger - Las Clases Sociales - Estructura AgrariaDocumento19 páginasBartra Roger - Las Clases Sociales - Estructura AgrariaAna Cristina MoranAún no hay calificaciones

- Que Es La HidrografíaDocumento6 páginasQue Es La HidrografíayusmaryAún no hay calificaciones

- Formato de Entrevista OriginalDocumento2 páginasFormato de Entrevista OriginalLeonardo Daniel Salcedo TorregrozaAún no hay calificaciones

- PROGRAMA DE MATEMATICADocumento10 páginasPROGRAMA DE MATEMATICAladrianzenb3869Aún no hay calificaciones

- SGP-02ELE-CRTTC-00001 Rev 4 - 2017 PDFDocumento119 páginasSGP-02ELE-CRTTC-00001 Rev 4 - 2017 PDFAlejandro Antonio Ferrada Jara100% (1)

- Informe de PracticaDocumento9 páginasInforme de PracticaLuis David PurizacaAún no hay calificaciones

- Ensayo de La SemioticaDocumento4 páginasEnsayo de La SemioticaAlejandra BlancoAún no hay calificaciones

- Jorge Manrique PDFDocumento10 páginasJorge Manrique PDFAnonymous TfQapEThdAún no hay calificaciones

- Bienestar y Tenencia AnimalDocumento12 páginasBienestar y Tenencia AnimalDaniela Robles0% (1)

- Dimensiones de La Caja PDFDocumento4 páginasDimensiones de La Caja PDFJhoompieer VF100% (3)

- Relieve de El VigíaDocumento6 páginasRelieve de El VigíaLeidy Carolina Caceres Torres100% (1)

- Factores asociados al mantenimiento de la lactancia materna en recién nacidos egresados de la Unidad Neonatológica del Hospital Dr. Pedro García ClaraDocumento26 páginasFactores asociados al mantenimiento de la lactancia materna en recién nacidos egresados de la Unidad Neonatológica del Hospital Dr. Pedro García ClaraJonathan EstradaAún no hay calificaciones

- Denuncia Fundo AgroalegreDocumento2 páginasDenuncia Fundo AgroalegreJose Carlos Herrera Pintado100% (1)

- HC - 009 - Requerimiento Del Grupo ElectrogenoDocumento10 páginasHC - 009 - Requerimiento Del Grupo ElectrogenoHawellNickolasHuarzoAún no hay calificaciones

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Técnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)De EverandTécnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)Calificación: 4.5 de 5 estrellas4.5/5 (18)

- Urbanismo sostenible: Un enfoque desde la planificaciónDe EverandUrbanismo sostenible: Un enfoque desde la planificaciónCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Marketing y Venta ProfesionalDe EverandMarketing y Venta ProfesionalCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4 de 5 estrellas4/5 (3)

- Marketing digital que funciona: Planifica tu estrategia e invierte con cabezaDe EverandMarketing digital que funciona: Planifica tu estrategia e invierte con cabezaCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Guia práctica de los instrumentos financieros derivadosDe EverandGuia práctica de los instrumentos financieros derivadosCalificación: 5 de 5 estrellas5/5 (2)

- Matemáticas financieras para las NIIFDe EverandMatemáticas financieras para las NIIFCalificación: 5 de 5 estrellas5/5 (4)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Gana más vendiendo a empresas: Una guía paso a paso de marketing B2B online y offlineDe EverandGana más vendiendo a empresas: Una guía paso a paso de marketing B2B online y offlineCalificación: 5 de 5 estrellas5/5 (1)

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones