También podría gustarte

- Taller de ContabilidadDocumento24 páginasTaller de Contabilidadroger67% (3)

- Informe Manufactura VSMDocumento22 páginasInforme Manufactura VSMDiego LópezAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- EpistaxisDocumento62 páginasEpistaxisJuan Carlos100% (10)

- Ejercicio Costos EstimadosDocumento5 páginasEjercicio Costos EstimadosSara EscobarAún no hay calificaciones

- Tesis Final de Adella Miguel e Indira y Antiplagio CompletaDocumento67 páginasTesis Final de Adella Miguel e Indira y Antiplagio Completaniscaury martinezAún no hay calificaciones

- Taller Costos Actividad # 10Documento13 páginasTaller Costos Actividad # 10Betsy Mayerly BERNAL TOVAR100% (1)

- (1library - Co) Clase1 Torneado CónicoDocumento57 páginas(1library - Co) Clase1 Torneado CónicoSoy YoAún no hay calificaciones

- OBTENCIÓNDocumento21 páginasOBTENCIÓNPame Pairazamán100% (1)

- Aaa3 - Grupo1 GestionDocumento30 páginasAaa3 - Grupo1 GestionPedro Benítes Rivasplata100% (1)

- LIBRO1 Test 4 Bateria PreguntasDocumento6 páginasLIBRO1 Test 4 Bateria Preguntasjsprados2618Aún no hay calificaciones

- Ejercicios de Conta 7-1 y 7-3Documento10 páginasEjercicios de Conta 7-1 y 7-3Zulmy FlorianAún no hay calificaciones

- Analisis de Costos Por ProductoDocumento5 páginasAnalisis de Costos Por ProductoAlexis QuirozAún no hay calificaciones

- HematologíaDocumento25 páginasHematologíaAndrea Carolina Carrasco RodriguezAún no hay calificaciones

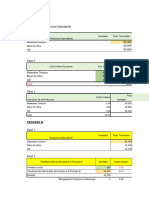

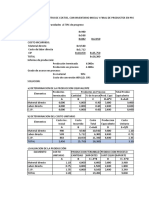

- Ejercicio No 6 7 8 9 Informe de Costos de ProduccionDocumento17 páginasEjercicio No 6 7 8 9 Informe de Costos de ProduccionAndry GallardoAún no hay calificaciones

- Examen FinalDocumento26 páginasExamen FinalEdwin Seña CasillasAún no hay calificaciones

- Mariela CorregidoDocumento25 páginasMariela CorregidoSoy YoAún no hay calificaciones

- Federico Vedia 2do EjercicioDocumento6 páginasFederico Vedia 2do EjercicioEdwin Seña CasillasAún no hay calificaciones

- 2do Examen Parcial.Documento66 páginas2do Examen Parcial.Soy YoAún no hay calificaciones

- 12 Caton Aguilar SamuelDocumento15 páginas12 Caton Aguilar SamuelEdwin Seña CasillasAún no hay calificaciones

- Costos Por ProcesosDocumento19 páginasCostos Por ProcesosSoy YoAún no hay calificaciones

- Costos Ii PracticoDocumento6 páginasCostos Ii PracticoPadilla Canido DiegoAún no hay calificaciones

- Ejercicio 2 La Vela S.A.Documento6 páginasEjercicio 2 La Vela S.A.Durky RiveraAún no hay calificaciones

- Unidad III - EjemplosDocumento57 páginasUnidad III - EjemplosjimenaAún no hay calificaciones

- Taller N° 5 Costo Por ProcesosDocumento3 páginasTaller N° 5 Costo Por Procesosmaria alejandra martinez sanabriaAún no hay calificaciones

- Costos Estimados Huele Rico SADocumento15 páginasCostos Estimados Huele Rico SABarbara GarciaAún no hay calificaciones

- Formatos Procesos de Produccióne5Documento7 páginasFormatos Procesos de Produccióne5Emmanuel FigueroaAún no hay calificaciones

- Deber 4Documento7 páginasDeber 4Kelly Baidal SantosAún no hay calificaciones

- Ejercicios CCOSDocumento53 páginasEjercicios CCOSDiego LopJimAún no hay calificaciones

- Perez Tania EjercicioDocumento8 páginasPerez Tania EjercicioTanya PereezAún no hay calificaciones

- 2021 CPA2 Ejercicio 7.1Documento9 páginas2021 CPA2 Ejercicio 7.1Carlos FloresAún no hay calificaciones

- Ejercicios Clase 18 - 10Documento6 páginasEjercicios Clase 18 - 10maruja basco rodriguezAún no hay calificaciones

- Tarea Costos UesDocumento13 páginasTarea Costos UesMarcela LópezAún no hay calificaciones

- Clase de Costos L6 01-22Documento25 páginasClase de Costos L6 01-22Marco Antonio Téllez AriasAún no hay calificaciones

- Ejercicios Desarrollados SemviiiDocumento6 páginasEjercicios Desarrollados SemviiiDiego CruzAún no hay calificaciones

- El Viñedo en Salon Pag 105 Costos Historicos CP Julia Ayde - Co22piaDocumento18 páginasEl Viñedo en Salon Pag 105 Costos Historicos CP Julia Ayde - Co22pializzyAún no hay calificaciones

- Costos Estimados IDocumento11 páginasCostos Estimados IPau EscobarAún no hay calificaciones

- Segundo ParcialDocumento21 páginasSegundo ParcialSoy YoAún no hay calificaciones

- 3 ProcesosDocumento60 páginas3 ProcesosSoy YoAún no hay calificaciones

- Examen Parte 3Documento8 páginasExamen Parte 3Kathy A.Aún no hay calificaciones

- Contabilidad de Costo Ii: Tarea No. 1 Costo Por Proceso Muebly, S.ADocumento6 páginasContabilidad de Costo Ii: Tarea No. 1 Costo Por Proceso Muebly, S.AYai RivasAún no hay calificaciones

- COSTOSDocumento12 páginasCOSTOSDanny Daniel ValenciaAún no hay calificaciones

- Ejercicio Contabilidad de Costos - Calculo de Presupuestos (Resuelto # 3) 04-03-2021Documento15 páginasEjercicio Contabilidad de Costos - Calculo de Presupuestos (Resuelto # 3) 04-03-2021CECAE ARCA100% (1)

- 2do Examen Costos GuidoDocumento10 páginas2do Examen Costos GuidoEdwin Seña CasillasAún no hay calificaciones

- Ejercicios de Clase 10 de JunioDocumento5 páginasEjercicios de Clase 10 de JunioPerla MurilloAún no hay calificaciones

- Informes de ProduccionDocumento2 páginasInformes de ProduccionMarcos RodriguezAún no hay calificaciones

- Datos Del ProblemaDocumento19 páginasDatos Del Problemafer cAún no hay calificaciones

- Material de Clase 20220705Documento17 páginasMaterial de Clase 20220705Cesar Neira de la CruzAún no hay calificaciones

- Actividad en Clases Semana 7Documento6 páginasActividad en Clases Semana 7Andrea CanoAún no hay calificaciones

- Costos - Estimados 1Documento6 páginasCostos - Estimados 1sandovalmarinfranzdannyAún no hay calificaciones

- Actividad #10Documento9 páginasActividad #10Britos AnivarAún no hay calificaciones

- Costo Por Procesos (Sin Inventario en Proseso Inicial y Final) (2020-02)Documento15 páginasCosto Por Procesos (Sin Inventario en Proseso Inicial y Final) (2020-02)davidAún no hay calificaciones

- Examen de Presupuestos Tercer ParcialDocumento7 páginasExamen de Presupuestos Tercer ParcialAntonia Pineda LopezAún no hay calificaciones

- ForoDocumento3 páginasForomayra leguizamonAún no hay calificaciones

- Dulces TentacionesDocumento6 páginasDulces TentacionesPeeralta IvanAún no hay calificaciones

- Taller Sistema de Costeo Por ProcesosDocumento17 páginasTaller Sistema de Costeo Por ProcesosChuska AndreaAún no hay calificaciones

- Para Costeo Por Proceso-1Documento4 páginasPara Costeo Por Proceso-1Olga AyalaAún no hay calificaciones

- Ejercicios de CostosssDocumento8 páginasEjercicios de CostosssHosfman Daniel DiazAún no hay calificaciones

- COSTOS POR PROCESOS - Casos PDFDocumento8 páginasCOSTOS POR PROCESOS - Casos PDFOswaldo RamosAún no hay calificaciones

- Caso Practico Costos EstimadosDocumento15 páginasCaso Practico Costos EstimadosYasu Tania Quillatupa EspejoAún no hay calificaciones

- Actividad GlobalDocumento12 páginasActividad GlobalBolsas BagsAún no hay calificaciones

- Costos Estimados EjemploDocumento5 páginasCostos Estimados EjemploRichard Valdivia LopezAún no hay calificaciones

- Cedulas de Costos - CédulasDocumento3 páginasCedulas de Costos - CédulasReynaAún no hay calificaciones

- Copia de Estructura - Costos - Calibraciones FISICO-QUIMICODocumento32 páginasCopia de Estructura - Costos - Calibraciones FISICO-QUIMICORaul MuñozAún no hay calificaciones

- Caso 1Documento5 páginasCaso 1Christian CuzquilloAún no hay calificaciones

- Evidencia No. 3 Practica de Costos Estimados, Noé 6YDocumento19 páginasEvidencia No. 3 Practica de Costos Estimados, Noé 6YNoéAún no hay calificaciones

- Caso 3 Un Proceso o Centro de Costos Con Inventario Inicial y FinalDocumento8 páginasCaso 3 Un Proceso o Centro de Costos Con Inventario Inicial y FinalJANETH PEZASAún no hay calificaciones

- Primer ParcialDocumento41 páginasPrimer ParcialSoy YoAún no hay calificaciones

- Segundo ParcialDocumento21 páginasSegundo ParcialSoy YoAún no hay calificaciones

- Costos Por ProcesosDocumento19 páginasCostos Por ProcesosSoy YoAún no hay calificaciones

- Costeo EstándarDocumento11 páginasCosteo EstándarSoy YoAún no hay calificaciones

- Trabajo PracticoDocumento2 páginasTrabajo PracticoSoy YoAún no hay calificaciones

- MetrologiaDocumento45 páginasMetrologiaSoy YoAún no hay calificaciones

- Torno Ugrm 2024Documento90 páginasTorno Ugrm 2024Soy YoAún no hay calificaciones

- Tecnologia de MaterialesDocumento49 páginasTecnologia de MaterialesSoy YoAún no hay calificaciones

- Practico N°1 MetrologiaDocumento6 páginasPractico N°1 MetrologiaSoy YoAún no hay calificaciones

- Material de Apoyo 02 ReactDocumento6 páginasMaterial de Apoyo 02 ReactSebastian CortazarAún no hay calificaciones

- Economía de La InformaciónDocumento128 páginasEconomía de La InformaciónTony Quispe MuñozAún no hay calificaciones

- Aga-3 Placa HC - CM - Gas92 Singles - FR101-040518Documento2 páginasAga-3 Placa HC - CM - Gas92 Singles - FR101-040518Noe Castelan CobosAún no hay calificaciones

- Metrología: M Teresa Gómez-MascaraqueDocumento56 páginasMetrología: M Teresa Gómez-MascaraqueJuan Manuel De La CruzAún no hay calificaciones

- Fisica 2 DecimoDocumento2 páginasFisica 2 Decimo바퀴햇빛Aún no hay calificaciones

- La Disrupción Digital, Impacto en Las Empresa A FuturoDocumento12 páginasLa Disrupción Digital, Impacto en Las Empresa A FuturoDayana LemusAún no hay calificaciones

- 2598 2016 Sunarp TR LDocumento8 páginas2598 2016 Sunarp TR LJose GarciaAún no hay calificaciones

- Guia # 17 - Matematicas 402 - Operaciones Con Fracciones Homogneas - 6 OCTDocumento3 páginasGuia # 17 - Matematicas 402 - Operaciones Con Fracciones Homogneas - 6 OCTAndres MaiAún no hay calificaciones

- Acta Programa de Orden y AseoDocumento2 páginasActa Programa de Orden y AseoGuillermo MonteroAún no hay calificaciones

- Los Simbolos PatriosDocumento4 páginasLos Simbolos PatriosKania PumitaAún no hay calificaciones

- PC-04. Preguntas Rentabilidad de La ErgonomíaDocumento3 páginasPC-04. Preguntas Rentabilidad de La Ergonomíaaileen guluarteAún no hay calificaciones

- Papeleta de Salida 2024Documento1 páginaPapeleta de Salida 2024johncaxiAún no hay calificaciones

- Marco Teórico Final VerdaderoDocumento100 páginasMarco Teórico Final VerdaderoReniteau JeanAún no hay calificaciones

- DGII Guia 21 - Comprobantes FiscalesDocumento2 páginasDGII Guia 21 - Comprobantes FiscalesRonald MedinaAún no hay calificaciones

- Dialnet LaCalidadDeLosServiciosYLaSatisfaccionDelClienteEs 8383980Documento17 páginasDialnet LaCalidadDeLosServiciosYLaSatisfaccionDelClienteEs 8383980Juan Murrieta RengifoAún no hay calificaciones

- Tipos de CNCDocumento21 páginasTipos de CNCmasterleon2014Aún no hay calificaciones

- Ejerccios de Grupos Diedricos PDFDocumento4 páginasEjerccios de Grupos Diedricos PDFYersy Aguilar ChugdenAún no hay calificaciones

- Como Citar y Argumentar PDFDocumento2 páginasComo Citar y Argumentar PDFjose emilioAún no hay calificaciones

- Informe de VertebradoDocumento10 páginasInforme de VertebradoSebastianFlorezBurgos100% (1)

- Historia Universal Crisis Del 29Documento2 páginasHistoria Universal Crisis Del 29javier zeferinoAún no hay calificaciones

- OMA Primer NivelDocumento12 páginasOMA Primer NivelyogastonAún no hay calificaciones

- 26 - Ergonomia e Higiene Postural y Sus NormasDocumento2 páginas26 - Ergonomia e Higiene Postural y Sus NormasBrenda100% (1)

- Tarea 6 GTCDocumento3 páginasTarea 6 GTCThalia VillegasAún no hay calificaciones

- Grupo 2 - AnalgesiaDocumento43 páginasGrupo 2 - AnalgesiaLeslye EncaladaAún no hay calificaciones