También podría gustarte

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Material de Clase 20220704Documento7 páginasMaterial de Clase 20220704Cesar Neira de la CruzAún no hay calificaciones

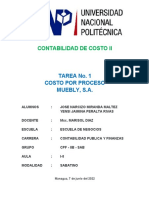

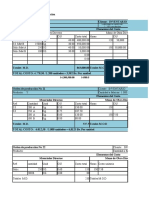

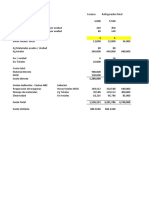

- Contabilidad de Costo Ii: Tarea No. 1 Costo Por Proceso Muebly, S.ADocumento6 páginasContabilidad de Costo Ii: Tarea No. 1 Costo Por Proceso Muebly, S.AYai RivasAún no hay calificaciones

- Material de Clase 20220627Documento8 páginasMaterial de Clase 20220627Cesar Neira de la CruzAún no hay calificaciones

- Aaa3 - Grupo1 GestionDocumento30 páginasAaa3 - Grupo1 GestionPedro Benítes Rivasplata100% (1)

- Ejercicio - Contabilidad Costos - Ordenes de ProducciònDocumento13 páginasEjercicio - Contabilidad Costos - Ordenes de ProducciònLUIS ANGEL SEOANEAún no hay calificaciones

- Costos Estimados Anyuli 8Documento11 páginasCostos Estimados Anyuli 8Raúl HernándezAún no hay calificaciones

- Costos Ii PracticoDocumento6 páginasCostos Ii PracticoPadilla Canido DiegoAún no hay calificaciones

- Ejercicio Prácticos de Órden de TrabajoDocumento33 páginasEjercicio Prácticos de Órden de TrabajoLuis ChaconAún no hay calificaciones

- Costo 22Documento45 páginasCosto 22kremlinAún no hay calificaciones

- 12 Caton Aguilar SamuelDocumento15 páginas12 Caton Aguilar SamuelEdwin Seña CasillasAún no hay calificaciones

- Modelo EstandarDocumento9 páginasModelo EstandarDaniela PerezAún no hay calificaciones

- Clase 12.10 - Costos y PresupuestosDocumento17 páginasClase 12.10 - Costos y PresupuestosAlex TejedaAún no hay calificaciones

- S12 - Caso 1Documento12 páginasS12 - Caso 1Eleazar Davila seguraAún no hay calificaciones

- Ejercicio 2 La Vela S.A.Documento6 páginasEjercicio 2 La Vela S.A.Durky RiveraAún no hay calificaciones

- Casos Prácticos RealizarDocumento9 páginasCasos Prácticos Realizarkarina araujoAún no hay calificaciones

- Laboratorio 5Documento23 páginasLaboratorio 5Abraham MorenoAún no hay calificaciones

- Caso Práctico 2 PeríodosDocumento17 páginasCaso Práctico 2 Períodosariana.garcia3665Aún no hay calificaciones

- Examen Virtual Alex Adrian Chuquimia Quispe 3 ADocumento9 páginasExamen Virtual Alex Adrian Chuquimia Quispe 3 AAlex Adrian Chuquimia QuispeAún no hay calificaciones

- Ejercicio #1 - El Traje Inglés, S.A.Documento14 páginasEjercicio #1 - El Traje Inglés, S.A.José DavidAún no hay calificaciones

- Deber 4Documento7 páginasDeber 4Kelly Baidal SantosAún no hay calificaciones

- ParapracticarDocumento10 páginasParapracticarMariaAún no hay calificaciones

- Ejercicio Pagina 305 y 306 Metodo Promedio PonderadoDocumento18 páginasEjercicio Pagina 305 y 306 Metodo Promedio PonderadoJenniffer Solano100% (1)

- CONTABILIDAD de Costo PDFDocumento4 páginasCONTABILIDAD de Costo PDFMaria CoronelAún no hay calificaciones

- Costos Estimados Caso PracticoDocumento9 páginasCostos Estimados Caso PracticoGabriela HernandezAún no hay calificaciones

- Caso Practico Costos EstimadosDocumento15 páginasCaso Practico Costos EstimadosYasu Tania Quillatupa EspejoAún no hay calificaciones

- Tarea Costos UesDocumento13 páginasTarea Costos UesMarcela LópezAún no hay calificaciones

- S06.S1 Planeamiento de Utilidades 26042021Documento12 páginasS06.S1 Planeamiento de Utilidades 26042021Ericka ManzanoAún no hay calificaciones

- Costos Estimados Huele Rico SADocumento15 páginasCostos Estimados Huele Rico SABarbara GarciaAún no hay calificaciones

- TPS CONTABILIDAD DE COSTO - Docx Alumna Evelyn AvilaDocumento11 páginasTPS CONTABILIDAD DE COSTO - Docx Alumna Evelyn AvilaEvelyn AvilaAún no hay calificaciones

- Explicacion Costos Por Procesos PEPSDocumento8 páginasExplicacion Costos Por Procesos PEPSAlberto Mario OLIVERA JUNCOAún no hay calificaciones

- Ejercicio de Costos Pesp-ModificadoDocumento11 páginasEjercicio de Costos Pesp-ModificadoRosa MosqueraAún no hay calificaciones

- Copia de Estructura - Costos - Calibraciones FISICO-QUIMICODocumento32 páginasCopia de Estructura - Costos - Calibraciones FISICO-QUIMICORaul MuñozAún no hay calificaciones

- Examen de Costos II Elvin Alejandro Nunez RamosDocumento5 páginasExamen de Costos II Elvin Alejandro Nunez RamosElvin RamosAún no hay calificaciones

- Ejercicio Costeo EstandarDocumento7 páginasEjercicio Costeo EstandarBERENICE ZAMORA CECEÑOAún no hay calificaciones

- 2do Examen Parcial.Documento66 páginas2do Examen Parcial.Soy YoAún no hay calificaciones

- Mermas y Desmedros ContabilizacionDocumento12 páginasMermas y Desmedros ContabilizacionDiego Edson Larota RamirezAún no hay calificaciones

- Ejercicios CCOSDocumento53 páginasEjercicios CCOSDiego LopJimAún no hay calificaciones

- Costo Estimado Por Unidad: Costeo de Produccion A Valores EstimadosDocumento8 páginasCosto Estimado Por Unidad: Costeo de Produccion A Valores EstimadosZahori Natalia Ayala SemperteguiAún no hay calificaciones

- Plantilla-Costeo Por ProcesosDocumento7 páginasPlantilla-Costeo Por ProcesosEstela Virginia Peña rodriguezAún no hay calificaciones

- Des PDFDocumento1 páginaDes PDFIvan Elias Calle ChoqueAún no hay calificaciones

- Ejercicio Practico #1 Quijano Meza Seidy CompletoDocumento7 páginasEjercicio Practico #1 Quijano Meza Seidy CompletoSeidy QuijanoAún no hay calificaciones

- Tarea Academica 1 - Finanzas Corporativas IDocumento9 páginasTarea Academica 1 - Finanzas Corporativas IOscar PazAún no hay calificaciones

- Costos Estimados Caso PracticoDocumento9 páginasCostos Estimados Caso Practicoermester rua pomahuacre100% (2)

- Laboratorio Costeo Por Procesos Caso 2Documento5 páginasLaboratorio Costeo Por Procesos Caso 2Gabriela GodinezAún no hay calificaciones

- PonederadoDocumento8 páginasPonederadobuacafe.crAún no hay calificaciones

- Costo EstimadoDocumento34 páginasCosto EstimadoSAIDA SERRUDO CONSAAún no hay calificaciones

- Actividad #10Documento9 páginasActividad #10Britos AnivarAún no hay calificaciones

- Caso Practico, 19-11-2021 Con Algo MasDocumento12 páginasCaso Practico, 19-11-2021 Con Algo MasJuan Francisco Santiago MosqueaAún no hay calificaciones

- Caso de Costo EstándarDocumento11 páginasCaso de Costo EstándarNoel Benjamin Hernandez GarciaAún no hay calificaciones

- Caso Practico de Costos Estimados 24-04-2023 PDFDocumento2 páginasCaso Practico de Costos Estimados 24-04-2023 PDFVIVIANA ESCARZA CALATAYUDAún no hay calificaciones

- Ejercicios Costos Estimados Raul 8Documento10 páginasEjercicios Costos Estimados Raul 8Raúl HernándezAún no hay calificaciones

- Informes SCPP Calzado Escolar - Caso 2Documento10 páginasInformes SCPP Calzado Escolar - Caso 2jose cruzAún no hay calificaciones

- ESAN - Práctica Dirigida 1 - Costeo Real - SoluciónDocumento18 páginasESAN - Práctica Dirigida 1 - Costeo Real - Soluciónjuan_vivanco_3Aún no hay calificaciones

- Sistemas de CostosDocumento38 páginasSistemas de CostosSebastian GsAún no hay calificaciones

- UntitledDocumento12 páginasUntitledAxel Robles OlmosAún no hay calificaciones

- Costo Estandar 1er ProcedimientoDocumento19 páginasCosto Estandar 1er Procedimientodavid100% (1)

- Costos 1.4.Documento2 páginasCostos 1.4.Ever ChipAún no hay calificaciones

- T2. Ejercicios Costos PredeterminadosDocumento4 páginasT2. Ejercicios Costos PredeterminadosCory Ramos100% (1)

- Resumen EjecutivoDocumento1 páginaResumen EjecutivoCesar Neira de la CruzAún no hay calificaciones

- Ejercicios de PresupuestosDocumento15 páginasEjercicios de PresupuestosCesar Neira de la CruzAún no hay calificaciones

- Práctica de Costos EstandarDocumento1 páginaPráctica de Costos EstandarCesar Neira de la CruzAún no hay calificaciones

- Material de Clase 20220620Documento23 páginasMaterial de Clase 20220620Cesar Neira de la CruzAún no hay calificaciones

- Toma de Decisiones en SimproDocumento29 páginasToma de Decisiones en SimproCesar Neira de la CruzAún no hay calificaciones

- Datos Adicionales: Industria La ValdezDocumento6 páginasDatos Adicionales: Industria La ValdezJosé PizarroAún no hay calificaciones

- Sistemas EconómicosDocumento1 páginaSistemas EconómicosPAOLA CECILIA YAMA XOOLAún no hay calificaciones

- Aspectos Juridicos de La Aplicacion de PlataformasDocumento141 páginasAspectos Juridicos de La Aplicacion de PlataformasNatán GpAún no hay calificaciones

- Mapa Mental Emprendimiento AzulDocumento1 páginaMapa Mental Emprendimiento Azulalex sailemaAún no hay calificaciones

- Carta Presentacion. 2019. OkDocumento2 páginasCarta Presentacion. 2019. Okfernando amayaAún no hay calificaciones

- Investigacion 9 Analisis Economico de La RegionDocumento15 páginasInvestigacion 9 Analisis Economico de La Regioneduardo salazar100% (1)

- Pascual Equipos Trabaja 10 2.9.23Documento4 páginasPascual Equipos Trabaja 10 2.9.23Federico TurcioAún no hay calificaciones

- Practicas ImDocumento26 páginasPracticas ImLEANDRO CORDERO MIRANDAAún no hay calificaciones

- Habilidades Blandas S12Documento9 páginasHabilidades Blandas S12JOSE DAVID IRIGOIN CAMPOSAún no hay calificaciones

- Normas Internacionales y NacionalesDocumento4 páginasNormas Internacionales y NacionalesPamela MarquezAún no hay calificaciones

- 3 Respuestas Tipo Preguntas EgelDocumento5 páginas3 Respuestas Tipo Preguntas EgelxojaliAún no hay calificaciones

- Hierba Madre S.A. C FlashDocumento23 páginasHierba Madre S.A. C FlashFernando Valerio CasanovaAún no hay calificaciones

- 1.3 Huacho - Et SanitariasDocumento45 páginas1.3 Huacho - Et SanitariasEva Pacheco VilcapazaAún no hay calificaciones

- Formato Matriz de AnalisisDocumento25 páginasFormato Matriz de AnalisisVICTOR GARZONAún no hay calificaciones

- Tipos de PresupuestoDocumento5 páginasTipos de PresupuestoFranklin PerezAún no hay calificaciones

- Posicionamiento de Al RiesDocumento13 páginasPosicionamiento de Al Riesd4n1m0nAún no hay calificaciones

- Codigo Civil y Comercial de La Nacion, Tomo 3 (Comentado) - 42-48Documento7 páginasCodigo Civil y Comercial de La Nacion, Tomo 3 (Comentado) - 42-48Ale JandroAún no hay calificaciones

- Cuadro Sinóptico Auditoria AdministrativaDocumento1 páginaCuadro Sinóptico Auditoria AdministrativajaimeAún no hay calificaciones

- Utp-Io-Trabajo Final-Primer Avance-V1-Feb 2022 - FinalDocumento25 páginasUtp-Io-Trabajo Final-Primer Avance-V1-Feb 2022 - FinalYeni SaavedraAún no hay calificaciones

- Unidad 3 Los Libros ContablesDocumento3 páginasUnidad 3 Los Libros ContablesRocio SolisAún no hay calificaciones

- Frenos W20E 621D PDFDocumento35 páginasFrenos W20E 621D PDFAntonio MonteiroAún no hay calificaciones

- MARTINEZ CARRILLO CARLOS ALBERTO Anexos Acuerdo de TerminaciónDocumento5 páginasMARTINEZ CARRILLO CARLOS ALBERTO Anexos Acuerdo de TerminaciónK-vrto MartinezAún no hay calificaciones

- Conocimiento Del Uso Del SIAF y Desempeño LaboralDocumento72 páginasConocimiento Del Uso Del SIAF y Desempeño LaboralMorena MorenaAún no hay calificaciones

- Capitulo 2 Libro Historia de La AdministracionDocumento3 páginasCapitulo 2 Libro Historia de La Administracionlorena catolico alvaradoAún no hay calificaciones

- Nace Un Gigante - de Un Emprendedor Cavernícola (Spanish Edition)Documento151 páginasNace Un Gigante - de Un Emprendedor Cavernícola (Spanish Edition)Armando La Psicologia0% (1)

- FranquiciasDocumento4 páginasFranquiciasJAIRO ALBERTO GARCIA CHONTALAún no hay calificaciones

- Guia de Accesibilidad Al Medio FisicoDocumento80 páginasGuia de Accesibilidad Al Medio FisicoArq UnoSurAún no hay calificaciones

- Factura TelcelDocumento2 páginasFactura TelcelMá guadalupe OsorioAún no hay calificaciones

- 6.5 Bosquejo Preliminar Capitulo I Derecho de TrabajoDocumento40 páginas6.5 Bosquejo Preliminar Capitulo I Derecho de Trabajopahola alvarezAún no hay calificaciones

- DD2 DerechoDocumento2 páginasDD2 DerechoCristina UrbinaAún no hay calificaciones

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Comunicación empresarial y atención al cliente (GRADO MEDIO): Emprendimiento y emprendedoresDe EverandComunicación empresarial y atención al cliente (GRADO MEDIO): Emprendimiento y emprendedoresAún no hay calificaciones

- La psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.De EverandLa psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- El mercado del forex de una forma sencilla: La guía de introducción al Mercado del Forex y de estrategias de trading más eficaces en el sector de las divisasDe EverandEl mercado del forex de una forma sencilla: La guía de introducción al Mercado del Forex y de estrategias de trading más eficaces en el sector de las divisasCalificación: 4.5 de 5 estrellas4.5/5 (26)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Organizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)De EverandOrganizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)Calificación: 4.5 de 5 estrellas4.5/5 (11)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)