También podría gustarte

- 01 - 02.-Cuestionario de Finanzas (Resuelto)Documento9 páginas01 - 02.-Cuestionario de Finanzas (Resuelto)williams mendoza fernandezAún no hay calificaciones

- Análisis del sistema financiero y procedimiento de cálculo. ADGN0108De EverandAnálisis del sistema financiero y procedimiento de cálculo. ADGN0108Aún no hay calificaciones

- Examen 2 Parcial Conta 1Documento2 páginasExamen 2 Parcial Conta 1josue lopez acostaAún no hay calificaciones

- La Contabilidad EcotecDocumento37 páginasLa Contabilidad EcotecBlanca MachucaAún no hay calificaciones

- Funciones FinancierasDocumento35 páginasFunciones FinancierasCGraficaCalderon100% (1)

- Paraísos FiscalesDocumento6 páginasParaísos FiscalesSarahí Godínez GarcíaAún no hay calificaciones

- Comercio Electronico en Honduras en Relacion A Sus Transacciones Comer CIA LesDocumento139 páginasComercio Electronico en Honduras en Relacion A Sus Transacciones Comer CIA LesIvan Enrique Laines AlemanAún no hay calificaciones

- Manual Contabilidad para No ContadoresDocumento25 páginasManual Contabilidad para No ContadoresDiego Elesban Rosales Salgado100% (1)

- Trabajo Final Planeacion FinancieraDocumento26 páginasTrabajo Final Planeacion FinancieraIván De JesúsAún no hay calificaciones

- Trabajo de FinanzasDocumento3 páginasTrabajo de FinanzasedithAún no hay calificaciones

- FinanzasDocumento58 páginasFinanzasDenisse ZayasAún no hay calificaciones

- Cuestionario FinanzasDocumento10 páginasCuestionario FinanzasLino MojicaAún no hay calificaciones

- Fundamentación Teórica de Los PasivosDocumento8 páginasFundamentación Teórica de Los PasivosLiinaa MarcelaAún no hay calificaciones

- Guia de Estudio FinanzasDocumento4 páginasGuia de Estudio FinanzasYara JimenezAún no hay calificaciones

- Act1af DRNVDocumento3 páginasAct1af DRNVDiego NotarioAún no hay calificaciones

- Adminstracion FinancieraDocumento7 páginasAdminstracion FinancieraKarol Espinel OvalleAún no hay calificaciones

- 1 Contabilidad 21junio2023Documento23 páginas1 Contabilidad 21junio2023Juan Emilio Arevalo La MadridAún no hay calificaciones

- Cuadro Comparativo Cuentas Cliente e InventariosDocumento6 páginasCuadro Comparativo Cuentas Cliente e Inventariosubeimar molinaAún no hay calificaciones

- Sistemas de Inf - Financiera - Parcial 2Documento34 páginasSistemas de Inf - Financiera - Parcial 2f.chagalapAún no hay calificaciones

- Financiamiento CP y LPDocumento77 páginasFinanciamiento CP y LPElizabeth VelezAún no hay calificaciones

- Administración y Derecho ARACELIDocumento29 páginasAdministración y Derecho ARACELIUriel Alejandro Jimenez LavalleAún no hay calificaciones

- Adm FinanDocumento22 páginasAdm FinanAdiel Ch.RosaAún no hay calificaciones

- Glosario FinanzasDocumento20 páginasGlosario FinanzasEynar Naresh Morales OsorioAún no hay calificaciones

- A.A.Integradora 1Documento62 páginasA.A.Integradora 1Paulina SturlusonAún no hay calificaciones

- Tarea 1Documento10 páginasTarea 1patricia santizo lópezAún no hay calificaciones

- Plegable Análisis FinancieroDocumento2 páginasPlegable Análisis FinancieroMonica Lucia ESPITIA AGUILERAAún no hay calificaciones

- Sopa de LetrasDocumento5 páginasSopa de Letrasclaudia caicedoAún no hay calificaciones

- MariaFernanda Gonzalez Resendiz Proyecto1Documento4 páginasMariaFernanda Gonzalez Resendiz Proyecto1Stephanie MoralesAún no hay calificaciones

- Introducción A La Contabilidad y Administración FinancieraDocumento40 páginasIntroducción A La Contabilidad y Administración Financieramartha luciaAún no hay calificaciones

- Finanzas Mapa ConceptualDocumento6 páginasFinanzas Mapa ConceptualAlberto CharlesAún no hay calificaciones

- A6 - BSA Conta. FDocumento7 páginasA6 - BSA Conta. FAlex CoversAún no hay calificaciones

- Activida 3 Gestion FinancieraDocumento6 páginasActivida 3 Gestion FinancieraNancy LombanaAún no hay calificaciones

- Mat Fin Final TrabajoDocumento16 páginasMat Fin Final TrabajoSAUL RAMOS QUINAAún no hay calificaciones

- ACTIVIDAD #2 - GlosarioDocumento5 páginasACTIVIDAD #2 - GlosarioMaribel TroudartAún no hay calificaciones

- Datos de Identificación Nombre Estudiante Nombre Docente FechaDocumento7 páginasDatos de Identificación Nombre Estudiante Nombre Docente Fechacarls olveraAún no hay calificaciones

- Finanzas y Empresas - Moran Pineda Diego StevenDocumento5 páginasFinanzas y Empresas - Moran Pineda Diego StevenSteven MoranAún no hay calificaciones

- Material Marco ConceptualDocumento36 páginasMaterial Marco ConceptualkcsullondAún no hay calificaciones

- Act # 4 GARGDocumento5 páginasAct # 4 GARGGilberto RodriguezAún no hay calificaciones

- Act 4 FinancieraDocumento5 páginasAct 4 FinancieraGilberto RodriguezAún no hay calificaciones

- Exposicion Analisis FinancieroDocumento14 páginasExposicion Analisis Financieroastridnavarrete43Aún no hay calificaciones

- Repaso (Contabilidad)Documento14 páginasRepaso (Contabilidad)Blanca Lidia Milian ChocAún no hay calificaciones

- TAREA 2 Gestion Comercial 2Documento9 páginasTAREA 2 Gestion Comercial 2Juleidys CuevasAún no hay calificaciones

- Trabajo Florelis (#1)Documento9 páginasTrabajo Florelis (#1)Pedro CrespoAún no hay calificaciones

- Qué Es Una EmpresaDocumento5 páginasQué Es Una EmpresaSaw Die DieAún no hay calificaciones

- Eje 4 ContabilidadDocumento13 páginasEje 4 Contabilidadluis DIAZAún no hay calificaciones

- Función FinancieraDocumento7 páginasFunción FinancieraAndrea Jhanely Abrigo MontoyaAún no hay calificaciones

- MAPA CONCEPTUAL Finanzas CorporativasDocumento3 páginasMAPA CONCEPTUAL Finanzas CorporativasNeily Janeth Chasquero RuizAún no hay calificaciones

- Kelly Importancia de La Información Financiera para Las EmpresasDocumento8 páginasKelly Importancia de La Información Financiera para Las EmpresasJesusAún no hay calificaciones

- Departamento de MercadotecniaDocumento5 páginasDepartamento de MercadotecniaAntonio LoweAún no hay calificaciones

- Asignacion 1 FinanzasDocumento5 páginasAsignacion 1 FinanzasZurinan DelgadoAún no hay calificaciones

- Estados FinancierosDocumento9 páginasEstados Financierosktorres73Aún no hay calificaciones

- ASIGNACIÓN 001 GlosarioDocumento5 páginasASIGNACIÓN 001 GlosarioMARIA CONCEPCIONAún no hay calificaciones

- Síntesis de Las Bases Conceptuales Del Curso de Administración FinancieraDocumento1 páginaSíntesis de Las Bases Conceptuales Del Curso de Administración FinancieraPatricia MezaAún no hay calificaciones

- Contabilidad Financiera Act 1.1Documento4 páginasContabilidad Financiera Act 1.1Diana Villana CamposAún no hay calificaciones

- Principios de La ContabilidadDocumento14 páginasPrincipios de La ContabilidadWilman CastilloAún no hay calificaciones

- Estados Financieros GlosarioDocumento14 páginasEstados Financieros GlosarioLaskmi Maria Chacon PerezAún no hay calificaciones

- Estructura de Activos de Una EmpresaDocumento10 páginasEstructura de Activos de Una EmpresagcalderaAún no hay calificaciones

- Definiciones FinancierasDocumento5 páginasDefiniciones FinancierasSandra Islas EspinozaAún no hay calificaciones

- Colegio Particular Mixto Blaise PascalDocumento10 páginasColegio Particular Mixto Blaise PascalAbner FidalgoAún no hay calificaciones

- Nuñez Yury Taller°1 FINANZASDocumento16 páginasNuñez Yury Taller°1 FINANZASYury NuñezAún no hay calificaciones

- Documento Financiero 1Documento7 páginasDocumento Financiero 1Cris FDAún no hay calificaciones

- Chavez Sandra Actividad01Documento5 páginasChavez Sandra Actividad01SANDRA JULISSA CHAVEZ SAGASTUMEAún no hay calificaciones

- Desarrollo PDFDocumento3 páginasDesarrollo PDFCESAR ALFREDO VILA MARAVIAún no hay calificaciones

- Finanzas y Empresas - Moran Pineda Diego StevenDocumento5 páginasFinanzas y Empresas - Moran Pineda Diego StevenSteven MoranAún no hay calificaciones

- Unidad IV Decisiones Financieras de Corto PlazoDocumento7 páginasUnidad IV Decisiones Financieras de Corto PlazoJr RomeroAún no hay calificaciones

- Informe Practicas RefineríaDocumento15 páginasInforme Practicas RefineríaBenjamin Gómez Cabanillas0% (1)

- Actividad 1Documento8 páginasActividad 1Luis Enrique Soto GarciaAún no hay calificaciones

- CV YOSELIN BLANCA VICTORIO HUALLPA - CompressedDocumento24 páginasCV YOSELIN BLANCA VICTORIO HUALLPA - CompressedTu Persona FavoritaAún no hay calificaciones

- Formulario Impuesto A La Renta Personas NaturalesDocumento75 páginasFormulario Impuesto A La Renta Personas NaturalesMichael StancovichAún no hay calificaciones

- Principios de La Empresa Gloria S.ADocumento4 páginasPrincipios de La Empresa Gloria S.ALisdith LopezAún no hay calificaciones

- Arpt VolantepagotrsDocumento2 páginasArpt VolantepagotrsAlejandro Roberto DrasichAún no hay calificaciones

- Aplancamiento U3Documento10 páginasAplancamiento U3Guadalupe BonillaAún no hay calificaciones

- M11 U3 A1 KAQG Mapa.Documento4 páginasM11 U3 A1 KAQG Mapa.karla quirozAún no hay calificaciones

- Caso Doe Run1Documento10 páginasCaso Doe Run1Christian Diaz LopezAún no hay calificaciones

- Misión Amazon - Grupo Simbiosis-DESKTOP-B5EKSJTDocumento4 páginasMisión Amazon - Grupo Simbiosis-DESKTOP-B5EKSJTKatia RodriguezAún no hay calificaciones

- Resumen Primer Parcial - Cátedra Helouani PDFDocumento3 páginasResumen Primer Parcial - Cátedra Helouani PDFbianAún no hay calificaciones

- Resúmen CLC 2PDocumento12 páginasResúmen CLC 2PGonzalo HubaideAún no hay calificaciones

- TIBSA-RRHH-G-020-0005 Entrega Liquidaciones Sueldo Rev1Documento5 páginasTIBSA-RRHH-G-020-0005 Entrega Liquidaciones Sueldo Rev1capacitacion1689Aún no hay calificaciones

- Tema 1. Actividad Económica e Información ContableDocumento9 páginasTema 1. Actividad Económica e Información Contablemarta.renunAún no hay calificaciones

- Flujograma de Empresa ServiciosDocumento5 páginasFlujograma de Empresa ServiciosROJAS CERNA MARCIA CAMILAAún no hay calificaciones

- PA - Grupal - 03Documento9 páginasPA - Grupal - 03Pathy MercadoAún no hay calificaciones

- InventariosDocumento12 páginasInventariosAngie Paola Lopez GuevaraAún no hay calificaciones

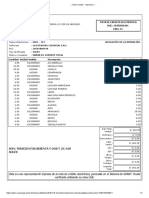

- Nota de Credito E001 - 151Documento1 páginaNota de Credito E001 - 151TIENDAS AMSI DEL PERUAún no hay calificaciones

- Big Data 1.0Documento8 páginasBig Data 1.0Victor Manuel Alejó RosarioAún no hay calificaciones

- Metaltech 1Documento46 páginasMetaltech 1Cleopatra MolinaAún no hay calificaciones

- Codigo Conducta DHLDocumento15 páginasCodigo Conducta DHLCancerbero OsorioAún no hay calificaciones

- Caso Auditoria OperativaDocumento3 páginasCaso Auditoria Operativadaniel rojasAún no hay calificaciones

- El Control Interno ContableDocumento13 páginasEl Control Interno Contablearely saraviaAún no hay calificaciones

- Contrato PanamaDocumento6 páginasContrato PanamalourdesAún no hay calificaciones

- Tec en Gestion AdministrativaDocumento1106 páginasTec en Gestion AdministrativaLina RamirezAún no hay calificaciones