También podría gustarte

- EJERCICIOS CONTABILIDAD I iutePHiDocumento4 páginasEJERCICIOS CONTABILIDAD I iutePHidaniela0% (1)

- Asiento DiarioDocumento3 páginasAsiento Diariojesusaua8701Aún no hay calificaciones

- Contabilidad I - Ejercicios prácticos de la empresa PolarDocumento6 páginasContabilidad I - Ejercicios prácticos de la empresa Polarilia morenoAún no hay calificaciones

- Tarean3compendiodeejercicioslibrodiarioymayor 090523202554 Phpapp01Documento3 páginasTarean3compendiodeejercicioslibrodiarioymayor 090523202554 Phpapp01Viktor A. EcheverriaAún no hay calificaciones

- Ejericios ContaDocumento6 páginasEjericios ContaChristian Hernandez100% (1)

- 1 Practicos - Hechos Permutativos y ModificativosDocumento1 página1 Practicos - Hechos Permutativos y ModificativosAndreSeba 92Aún no hay calificaciones

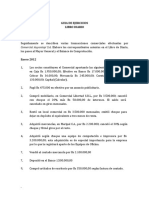

- Guia Ejercicios de Cargo y AbonoDocumento5 páginasGuia Ejercicios de Cargo y Abonodaryelis100% (1)

- Taller. 5to de Contabilidad Asientos y Pases Al MayorDocumento3 páginasTaller. 5to de Contabilidad Asientos y Pases Al MayorValeria BarreraAún no hay calificaciones

- Contabilidad - Ejercicios de registro de operacionesDocumento4 páginasContabilidad - Ejercicios de registro de operacionesJavier CorredorAún no hay calificaciones

- Ajustesmod1 2Documento57 páginasAjustesmod1 2Dylan Díaz SejasAún no hay calificaciones

- Problemario Conta 1 Ujap Completo 2016-1Documento86 páginasProblemario Conta 1 Ujap Completo 2016-1frangie carvajal100% (1)

- Problemario Conta 1 Ujap Completo 2016Documento87 páginasProblemario Conta 1 Ujap Completo 2016Trino100% (1)

- Guia Objetivo 1Documento5 páginasGuia Objetivo 1Daphne DavilaAún no hay calificaciones

- EJERCICIOS LIBRO DIARIO - para Contab. IIDocumento6 páginasEJERCICIOS LIBRO DIARIO - para Contab. IILili AnaAún no hay calificaciones

- Ejercicios Asientos de DiarioDocumento11 páginasEjercicios Asientos de DiarioJesus DanielAún no hay calificaciones

- ProblemarioDocumento86 páginasProblemarioPaola AriasAún no hay calificaciones

- Casos de Estudio ContaDocumento6 páginasCasos de Estudio ContaAndres Berrios OrtegaAún no hay calificaciones

- Registro de operaciones para iniciar un negocio con 3 socios en cuenta continentalDocumento1 páginaRegistro de operaciones para iniciar un negocio con 3 socios en cuenta continentalANDRES SANCHEZ SILVAAún no hay calificaciones

- Guia Nº10 Libro Diario Mayor-1Documento3 páginasGuia Nº10 Libro Diario Mayor-1Tiare CamposAún no hay calificaciones

- Guia Nº10 Libro Diario Mayor-2Documento3 páginasGuia Nº10 Libro Diario Mayor-2Tiare CamposAún no hay calificaciones

- Trabajo Asientos CompuestosDocumento2 páginasTrabajo Asientos CompuestosYina Marcela PadillaAún no hay calificaciones

- Cuadernillo de Ejercitacion (I) PDFDocumento9 páginasCuadernillo de Ejercitacion (I) PDFMartín Eloy ZoyaAún no hay calificaciones

- TransaccionesAlmacenLaPazJulioAsientosCuentasBalanceDocumento6 páginasTransaccionesAlmacenLaPazJulioAsientosCuentasBalanceMayra Andrea Huamán Martinez50% (4)

- Práctica de ContabilidadDocumento1 páginaPráctica de ContabilidadDayana Pamela Huayta MamaniAún no hay calificaciones

- Ejercicios Asientos Contables Admon 2020.Documento3 páginasEjercicios Asientos Contables Admon 2020.Andrea Luna Ospino100% (2)

- Ejercicios de ContabilidadDocumento7 páginasEjercicios de ContabilidadPablo Jiménez83% (6)

- Guia de Trabajos Practicos Sic IIDocumento38 páginasGuia de Trabajos Practicos Sic IIYamila COrtesAún no hay calificaciones

- Ejercicios Sic AsientosDocumento4 páginasEjercicios Sic AsientosLucrecia Valdés0% (1)

- Práctico # 5 ContableDocumento1 páginaPráctico # 5 ContableIvonne Vargas FernándezAún no hay calificaciones

- PRÁCTICA 1Documento1 páginaPRÁCTICA 1Jose Claudio Diaz SosaAún no hay calificaciones

- Casos de Estudio Conta v2Documento4 páginasCasos de Estudio Conta v2MILORT MARK EUDIS TABEL MEJIAAún no hay calificaciones

- Problemas Del Libro DiarioDocumento4 páginasProblemas Del Libro DiarioArturo Solorzano0% (1)

- Sistema ContableDocumento7 páginasSistema Contablejose maria AdornoAún no hay calificaciones

- Guia de EjerciciosDocumento5 páginasGuia de EjerciciosMary Lisbeth Chaverra QAún no hay calificaciones

- Ejercicios SicDocumento19 páginasEjercicios SicLa Casa De Las LanasAún no hay calificaciones

- EJERCICIOS Libro Diario 2017Documento6 páginasEJERCICIOS Libro Diario 2017Rosalva AcAún no hay calificaciones

- Actividad Cuarta UnidadDocumento3 páginasActividad Cuarta Unidadmiguel escobar100% (2)

- Ejemplos PrácticosDocumento3 páginasEjemplos PrácticosFlorencio Mamani AcostaAún no hay calificaciones

- Guia de Ejercicios. 2da Evalucion. Nro 02Documento2 páginasGuia de Ejercicios. 2da Evalucion. Nro 02torresyomar42Aún no hay calificaciones

- Caso Practico 2 Contab - IiDocumento2 páginasCaso Practico 2 Contab - IiAbdon CaliAún no hay calificaciones

- Situacion Problema - Contabilidad GeneralDocumento3 páginasSituacion Problema - Contabilidad GeneralYolman DanielAún no hay calificaciones

- Contabilidad BásicaDocumento3 páginasContabilidad Básicaangelivancruz88Aún no hay calificaciones

- Ejercicio 1 de TransaccionesDocumento11 páginasEjercicio 1 de TransaccionesirispinkiAún no hay calificaciones

- Contabilidad 1Documento2 páginasContabilidad 1lauri100% (1)

- Asientos Simples y Compuestos Con DescuentoDocumento1 páginaAsientos Simples y Compuestos Con Descuentomaticcal100% (1)

- Ejercicio 6Documento2 páginasEjercicio 6RosisclntAún no hay calificaciones

- 1 EjerciciosDocumento5 páginas1 EjerciciosCarlos GonzalezAún no hay calificaciones

- Contabilidad Basica UscoDocumento4 páginasContabilidad Basica Uscomarli muñozAún no hay calificaciones

- Asientos SimplesDocumento2 páginasAsientos SimplesMelanie YahuitaAún no hay calificaciones

- Practica 2 2020Documento4 páginasPractica 2 2020CHANEL HUGO VEIZAGA MEDINAAún no hay calificaciones

- Guia Practica de La CuentaDocumento12 páginasGuia Practica de La CuentaYelimir CastilloAún no hay calificaciones

- Practicas Cargo y AbonoDocumento3 páginasPracticas Cargo y AbonoJavier SotilloAún no hay calificaciones

- Guía de ejercicios de Libro DiarioDocumento10 páginasGuía de ejercicios de Libro DiarioJose CastellanoAún no hay calificaciones

- Ejercicios DiplomadoDocumento2 páginasEjercicios DiplomadoNatalia Duarte Espina58% (12)

- Ejercicio KarenDocumento7 páginasEjercicio Karenshessid11Aún no hay calificaciones

- Practica de Contabilidad #5Documento2 páginasPractica de Contabilidad #5Ans Shel Cardenas YllanesAún no hay calificaciones

- Guia de ActividadesDocumento5 páginasGuia de ActividadesMaria Jimena HittaAún no hay calificaciones

- Manual práctico de sociedades y asociaciones civiles 2021De EverandManual práctico de sociedades y asociaciones civiles 2021Aún no hay calificaciones

- Manual práctico de sociedades y asociaciones civiles 2019De EverandManual práctico de sociedades y asociaciones civiles 2019Aún no hay calificaciones

- Plan de Cuentas NIIFDocumento10 páginasPlan de Cuentas NIIFKarla paradaAún no hay calificaciones

- Erisnel UniversidadDocumento7 páginasErisnel UniversidadKarla paradaAún no hay calificaciones

- MatematicaDocumento8 páginasMatematicaKarla paradaAún no hay calificaciones

- Trabajo Ideologia de Bolivar-2Documento26 páginasTrabajo Ideologia de Bolivar-2Karla paradaAún no hay calificaciones

- Metodos de ValuacionDocumento1 páginaMetodos de ValuacionKarla paradaAún no hay calificaciones

- Contabilidad pública preguntas múltiplesDocumento4 páginasContabilidad pública preguntas múltiplesMarthita Soledad Chura TitoAún no hay calificaciones

- Estados Financieros en Una Empresa de ServicioDocumento27 páginasEstados Financieros en Una Empresa de ServicioDayanna MéndezAún no hay calificaciones

- 4ta Entrega Grupo 5 - 3.2 Catálogo de Cuentas y Manual (Revisado EC)Documento32 páginas4ta Entrega Grupo 5 - 3.2 Catálogo de Cuentas y Manual (Revisado EC)Karla MoraAún no hay calificaciones

- Ensayo Derecho ContableDocumento6 páginasEnsayo Derecho ContablePipe HenaoAún no hay calificaciones

- Proyecto - Convenio - Imcp - 2023 - PFDocumento9 páginasProyecto - Convenio - Imcp - 2023 - PFAlejandra Ovando RodríguezAún no hay calificaciones

- Auditoria Financiera de Cuentas Por Cobrar ComercialesDocumento10 páginasAuditoria Financiera de Cuentas Por Cobrar ComercialesSonia Medina QuiñeAún no hay calificaciones

- Dictámenes de auditoría y sus característicasDocumento7 páginasDictámenes de auditoría y sus característicascomanche2Aún no hay calificaciones

- Modelo de Informe 1Documento8 páginasModelo de Informe 1Luz Mireyla Terrones VegaAún no hay calificaciones

- Administracion Financiera IIDocumento10 páginasAdministracion Financiera IIfelo1972Aún no hay calificaciones

- Estados financieros programa administración financieraDocumento2 páginasEstados financieros programa administración financieraDani RodriguezAún no hay calificaciones

- Tupa SBS 03-2023Documento10 páginasTupa SBS 03-2023JudithAún no hay calificaciones

- Modelo de Proyecto de Grado LiceoDocumento15 páginasModelo de Proyecto de Grado LiceoGREGORIO CALLEAún no hay calificaciones

- CLASE 11 - Curso Cómo Interpretar La Información ContableDocumento30 páginasCLASE 11 - Curso Cómo Interpretar La Información ContableDennis Andre Huaman ArrunateguiAún no hay calificaciones

- Estructura Del Dictamen Con Opinión Negativa NIA 705 PDFDocumento2 páginasEstructura Del Dictamen Con Opinión Negativa NIA 705 PDFEstrella De LotoAún no hay calificaciones

- UVDT - CP GrajalesMayerly-GutierrezYasmine 2020Documento59 páginasUVDT - CP GrajalesMayerly-GutierrezYasmine 2020MelisaAún no hay calificaciones

- TP Contabilidad RESUELTOSDocumento9 páginasTP Contabilidad RESUELTOSWilson RpAún no hay calificaciones

- Curso integral de avalúos urbanos 120hDocumento9 páginasCurso integral de avalúos urbanos 120hKatherine BustosAún no hay calificaciones

- EVALUACION DE PROYECTOS (CLASES - FepaDocumento12 páginasEVALUACION DE PROYECTOS (CLASES - FepaCristhian BeizagaAún no hay calificaciones

- Funciones Del Departamento de AdministraciónDocumento2 páginasFunciones Del Departamento de AdministraciónJesús Roberto MoralesAún no hay calificaciones

- Listado de Tablas de Sap b1Documento28 páginasListado de Tablas de Sap b1Julio Cesar R.100% (1)

- HU 01 CF 2017-1 06-C1 2007B-12364 RegAux P2Documento2 páginasHU 01 CF 2017-1 06-C1 2007B-12364 RegAux P2JesusAún no hay calificaciones

- Dictamen de Estados FinancierosDocumento14 páginasDictamen de Estados FinancierosJaneth Bertel D RicoAún no hay calificaciones

- SEPARATAS Contabilidad de Costos IDocumento52 páginasSEPARATAS Contabilidad de Costos IAaron MartinezAún no hay calificaciones

- Fe 196Documento1 páginaFe 196juan pablo RendonAún no hay calificaciones

- Ejercicio 1 Rioconduccion Resolución Del Caso Práctico Auditoría FinancieraDocumento14 páginasEjercicio 1 Rioconduccion Resolución Del Caso Práctico Auditoría Financierapaguaymiguel91Aún no hay calificaciones

- 01 INTRODUCCIÓN A LA CONTABILIDAD - Esquema OkDocumento2 páginas01 INTRODUCCIÓN A LA CONTABILIDAD - Esquema OkRafael LopezAún no hay calificaciones

- Informe Final de Contabilidad - Grupo 1Documento23 páginasInforme Final de Contabilidad - Grupo 1Fabricio Rodríguez alvaAún no hay calificaciones

- Clases de Finanzas Públicas y DH TributarioDocumento89 páginasClases de Finanzas Públicas y DH TributarioMagali Soldatti SuarezAún no hay calificaciones

- T Uce 0003 Ca304 2015Documento217 páginasT Uce 0003 Ca304 2015Tayron NiyuAún no hay calificaciones

- Informe Coso Aplicación A NominaDocumento11 páginasInforme Coso Aplicación A NominaNeida AlvaradoAún no hay calificaciones