También podría gustarte

- Ejercicios Propuestos AA4Documento9 páginasEjercicios Propuestos AA4Juan29% (7)

- Conceptos de Contabilidad para Jóvenes y EmprendedoresDe EverandConceptos de Contabilidad para Jóvenes y EmprendedoresCalificación: 4 de 5 estrellas4/5 (2)

- Metodo de CasosDocumento5 páginasMetodo de CasosJefferson ChávezAún no hay calificaciones

- TAREA SESION 3 - Principio ContablesDocumento3 páginasTAREA SESION 3 - Principio ContablesMarioCazaAún no hay calificaciones

- Unidad IiDocumento6 páginasUnidad IiKenay ArutnevAún no hay calificaciones

- Practica ClaseDocumento2 páginasPractica Clasemojo jojoAún no hay calificaciones

- Principios ContablesDocumento3 páginasPrincipios ContablesDavid EduardoAún no hay calificaciones

- Libro de Inventarios y Balances Formato 3.1 Ultima VersionDocumento5 páginasLibro de Inventarios y Balances Formato 3.1 Ultima VersionRuddyErikaAún no hay calificaciones

- Libro de Inventarios y Balances Formato 3.1 Ultima VersionDocumento6 páginasLibro de Inventarios y Balances Formato 3.1 Ultima VersionRuddyErika100% (2)

- Unidad I - Ejercicios - CGEDocumento3 páginasUnidad I - Ejercicios - CGEEvelynBritezAún no hay calificaciones

- S03.s1 - Resolver Ejercicios - Principios Contables-1Documento3 páginasS03.s1 - Resolver Ejercicios - Principios Contables-1Patricia Angelica ChuraAún no hay calificaciones

- Apuntes Repaso Piac 2Documento3 páginasApuntes Repaso Piac 2Carmen González VázquezAún no hay calificaciones

- Movilidad PatrimonialDocumento4 páginasMovilidad PatrimonialAngeles IllanesAún no hay calificaciones

- Principios y Normas de Contabilidad Generalmente Aceptados PcgaDocumento19 páginasPrincipios y Normas de Contabilidad Generalmente Aceptados PcgaronaldAún no hay calificaciones

- Investigacion GrupalDocumento7 páginasInvestigacion GrupalEliana MartinezAún no hay calificaciones

- Semana 5. Partida Doble Diario. Contabilidad - GerencialDocumento75 páginasSemana 5. Partida Doble Diario. Contabilidad - Gerencialceluz100% (1)

- PRINCIPIO DE DUALIDAD Y PROCESO CONTABLE - Grupo 4Documento20 páginasPRINCIPIO DE DUALIDAD Y PROCESO CONTABLE - Grupo 4Jhon Jiménez RomeroAún no hay calificaciones

- Sic 4to 2020Documento54 páginasSic 4to 2020Maxx ImpresionesAún no hay calificaciones

- UDocumento3 páginasUJose Manuel Molina CuariteAún no hay calificaciones

- Principios de La ContabilidadDocumento10 páginasPrincipios de La ContabilidadAnonymous xo8W6DEQDAún no hay calificaciones

- Tema 3 ContabilidadDocumento8 páginasTema 3 ContabilidadRICARDO JOSE GONZALEZ HERNANDEZAún no hay calificaciones

- Ecuaciones ContablesDocumento4 páginasEcuaciones Contableswilly villalobosAún no hay calificaciones

- Basica 2Documento4 páginasBasica 2Alvaro FrancoAún no hay calificaciones

- Causalidad PDFDocumento23 páginasCausalidad PDFHilario Marca CAún no hay calificaciones

- Libro DiarioDocumento5 páginasLibro DiarioVanesa DeysiAún no hay calificaciones

- PRINCIPIOS DE CONTABILIDAD Tarea 2Documento6 páginasPRINCIPIOS DE CONTABILIDAD Tarea 2Juan Arana MendozaAún no hay calificaciones

- Principio de Dualidad y Proceso Contable UltimoDocumento20 páginasPrincipio de Dualidad y Proceso Contable UltimoJhon Jiménez RomeroAún no hay calificaciones

- Principios ContablesDocumento5 páginasPrincipios ContablesLaura Abigail JimenezAún no hay calificaciones

- Cofi Ut 0 2Documento3 páginasCofi Ut 0 2zenaida[ADF1] Palomero DíazAún no hay calificaciones

- Principios de Contabilidad ,,,, 3....Documento5 páginasPrincipios de Contabilidad ,,,, 3....Reynaldo CondoriAún no hay calificaciones

- IoiDocumento63 páginasIoialan cutiAún no hay calificaciones

- PRESENTACION. ContabilidadDocumento5 páginasPRESENTACION. ContabilidadMitma Ticona Vianka LorenaAún no hay calificaciones

- 15 Principios de ContabilidadDocumento17 páginas15 Principios de ContabilidadLUCYAún no hay calificaciones

- Contabilidad GabilosDocumento20 páginasContabilidad GabilosnadieAún no hay calificaciones

- La Ecuacion Contable BasicaDocumento5 páginasLa Ecuacion Contable BasicaMaría Laura RoblesAún no hay calificaciones

- Apuntes 10Documento9 páginasApuntes 10mayumi100% (1)

- UntitledDocumento10 páginasUntitledOndo Bonifacio NsueAún no hay calificaciones

- Principios de Contabilidad Generalmente Aceptados GTDocumento5 páginasPrincipios de Contabilidad Generalmente Aceptados GTJosué Pablo PalajAún no hay calificaciones

- GL PMS - 4401 10MDocumento9 páginasGL PMS - 4401 10MalfredoAún no hay calificaciones

- Teoria Contabilidad BasicaDocumento21 páginasTeoria Contabilidad BasicaDeyvid BerriosAún no hay calificaciones

- Principio de Contabilidad IDocumento48 páginasPrincipio de Contabilidad IJulissaQAún no hay calificaciones

- Contabilidad de Cuentas 1Documento4 páginasContabilidad de Cuentas 1abelAún no hay calificaciones

- TEMA 2 La Metodología Contable.Documento11 páginasTEMA 2 La Metodología Contable.Ey100% (1)

- Deber Principios ContablesDocumento5 páginasDeber Principios ContablesMarlon HerreraAún no hay calificaciones

- Empresa-Unipersonal 3415 0Documento7 páginasEmpresa-Unipersonal 3415 0Belén LópezAún no hay calificaciones

- 3° Medio Administración Módulo Utilización Información Contable Sem3Documento7 páginas3° Medio Administración Módulo Utilización Información Contable Sem3Herrera LeslieAún no hay calificaciones

- PatrimonioDocumento6 páginasPatrimonioGenara Arias100% (1)

- ACTIVIDAD 1 CostosDocumento7 páginasACTIVIDAD 1 CostosAlejandro Tapia DiazAún no hay calificaciones

- Contabilidad Tarea 1Documento8 páginasContabilidad Tarea 1Abraham CastroAún no hay calificaciones

- Tema 5Documento17 páginasTema 5nataliazuzana2Aún no hay calificaciones

- Ecuacion Del PatrimonioDocumento21 páginasEcuacion Del PatrimonioReyes KeybisAún no hay calificaciones

- Contenido Primera EvaluaciónDocumento38 páginasContenido Primera EvaluaciónJason SandovalAún no hay calificaciones

- El Libro MayorDocumento23 páginasEl Libro MayorGiovanna P. BañosAún no hay calificaciones

- EJERCICIOS DE REGIMENES TRIBUTARIOS Y PRINCIPIOS CONTABLES GENERALMENTE Jose Manuel MolinaDocumento3 páginasEJERCICIOS DE REGIMENES TRIBUTARIOS Y PRINCIPIOS CONTABLES GENERALMENTE Jose Manuel MolinaJose Manuel Molina Cuarite50% (2)

- Conocer y Aplicar Los Principios Fundamentales de ContabilidadDocumento12 páginasConocer y Aplicar Los Principios Fundamentales de ContabilidadZoilo Puma QuicañoAún no hay calificaciones

- Contabilidad en Empresas PDFDocumento15 páginasContabilidad en Empresas PDFJosé Mauricio Ortiz NietoAún no hay calificaciones

- Tarea I ContabilidadDocumento5 páginasTarea I Contabilidadjobelsoriano30Aún no hay calificaciones

- Curso Contabilidad Básica Aula FácilDocumento57 páginasCurso Contabilidad Básica Aula FácilItaliana ItalianoAún no hay calificaciones

- Tema 2-Ecuación de BalanceDocumento2 páginasTema 2-Ecuación de Balanceneysigusman652Aún no hay calificaciones

- Contabilidad I - Unidad IIDocumento14 páginasContabilidad I - Unidad IIFranco Rodriguez CañeteAún no hay calificaciones

- Recibo de Nómina 0015235200048: Cant Um Cveprodserv Descripcion Unitario ImporteDocumento2 páginasRecibo de Nómina 0015235200048: Cant Um Cveprodserv Descripcion Unitario Importepaola suarezAún no hay calificaciones

- Definiciones EconomiaDocumento11 páginasDefiniciones EconomiaJonathan Roger Vizcarra TreviñoAún no hay calificaciones

- Artículo 126 Y 127 LFTDocumento2 páginasArtículo 126 Y 127 LFTNabis DiazAún no hay calificaciones

- ACTIVIDAD 8 DesarrolloDocumento5 páginasACTIVIDAD 8 Desarrollosandra paola velez sanchezAún no hay calificaciones

- Asterix y Obelix Contra Las Leyes Del MercadoDocumento15 páginasAsterix y Obelix Contra Las Leyes Del MercadoErickMartinezAún no hay calificaciones

- Chero Guerrero - PC3 Capitulo 8Documento5 páginasChero Guerrero - PC3 Capitulo 8Junena CorreaAún no hay calificaciones

- Situación Financiera: Activo Cte. Pasivo CteDocumento21 páginasSituación Financiera: Activo Cte. Pasivo Cterosaelva-12Aún no hay calificaciones

- Boletín Oficial Del Principado de AsturiasDocumento1 páginaBoletín Oficial Del Principado de AsturiasYolandaAún no hay calificaciones

- Excel-Administradora Jockey PlazaDocumento18 páginasExcel-Administradora Jockey PlazaSuárez Ayala AviAún no hay calificaciones

- Evidencia 4 Articulo Canales y Redes de Distribucion 1Documento4 páginasEvidencia 4 Articulo Canales y Redes de Distribucion 1estefany florezAún no hay calificaciones

- Taller 1 Formulacion Corte 3 (2764)Documento17 páginasTaller 1 Formulacion Corte 3 (2764)VictorManuelVillanuevaBarriosAún no hay calificaciones

- Unidad 4 Costo de VentasDocumento42 páginasUnidad 4 Costo de VentasLizbeth Zurita bazalduaAún no hay calificaciones

- Evidencia 1 Asesoria Caso ExportacionDocumento4 páginasEvidencia 1 Asesoria Caso ExportacionNathalia Cardona CristanchoAún no hay calificaciones

- Ilovepdf MergedDocumento49 páginasIlovepdf MergedMariafernanda Ampuero MelendezAún no hay calificaciones

- Movimientos SocialesDocumento13 páginasMovimientos Socialesweiz01Aún no hay calificaciones

- Brochure Torres de HerediaDocumento14 páginasBrochure Torres de HerediaLuigiovaniAlvaradoAún no hay calificaciones

- Portal UAQ Encuentro Cineuaq 2022Documento1 páginaPortal UAQ Encuentro Cineuaq 2022Luly RGAún no hay calificaciones

- Sesion5 MicroeconomiaII PatricioMansilla FinalDocumento78 páginasSesion5 MicroeconomiaII PatricioMansilla FinalGiulliano TognarelliAún no hay calificaciones

- Semana 5 - Amortizaciones - 2023 3ADocumento71 páginasSemana 5 - Amortizaciones - 2023 3Ayulieth gonzalezAún no hay calificaciones

- Historia Del Arte MapucheDocumento49 páginasHistoria Del Arte MapucheAlanna BrownAún no hay calificaciones

- CTNAC Boletin 1 2021 OkDocumento4 páginasCTNAC Boletin 1 2021 OkLia VallejisAún no hay calificaciones

- Unidad 4Documento17 páginasUnidad 4ikercoelloeAún no hay calificaciones

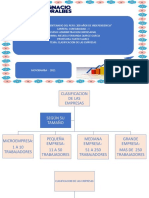

- Clasificacion de Las EmpresasDocumento8 páginasClasificacion de Las EmpresasSmith Suárez CuevaAún no hay calificaciones

- Semejanzas y Diferencias Entre La OMC y El GattDocumento6 páginasSemejanzas y Diferencias Entre La OMC y El GattMirian RodriguezAún no hay calificaciones

- Aprovisionamiento de La Materia PrimaDocumento8 páginasAprovisionamiento de La Materia PrimaCarolinaAún no hay calificaciones

- Cómo Distribuyen Los Excedentes Las Cooperativas Tutoria TresDocumento2 páginasCómo Distribuyen Los Excedentes Las Cooperativas Tutoria TresNatalia RosalesAún no hay calificaciones

- Macroeconomia Unidad 1Documento4 páginasMacroeconomia Unidad 1Jose RomeroAún no hay calificaciones

- Conocer Los Instrumentos Financieros InternacionalesDocumento6 páginasConocer Los Instrumentos Financieros InternacionalesAlejandra VelasquezAún no hay calificaciones

- Copia de Boardingpass 2Documento4 páginasCopia de Boardingpass 2Rangel BarretoAún no hay calificaciones