También podría gustarte

- Terraform: Curso práctico de formaciónDe EverandTerraform: Curso práctico de formaciónAún no hay calificaciones

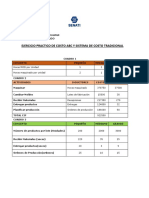

- Ejercicio No 2 de Costeo Tradicional y BDocumento8 páginasEjercicio No 2 de Costeo Tradicional y Bjuanc2030Aún no hay calificaciones

- Explicación EjercicioDocumento7 páginasExplicación EjercicioDiana Rivera100% (3)

- Ejercicio #2 de Costeo Tradicional y Basado en ActividadesDocumento9 páginasEjercicio #2 de Costeo Tradicional y Basado en Actividadeslokaso77777Aún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosDe EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosAún no hay calificaciones

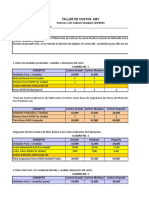

- Cuaderno de Trabajo 2 CostosDocumento14 páginasCuaderno de Trabajo 2 Costoslisandra33% (3)

- Te Echo de MenosDocumento11 páginasTe Echo de MenosSandra Alarcón Navarro100% (1)

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Ejercicio #2 de Costeo Tradicional y Basado en ActividadesDocumento5 páginasEjercicio #2 de Costeo Tradicional y Basado en ActividadesBP ManacesAún no hay calificaciones

- Actividad Epe1 Contabilidad Epe1Documento6 páginasActividad Epe1 Contabilidad Epe1Manuel Muñoz100% (1)

- Reseña Un Pedacito de CieloDocumento2 páginasReseña Un Pedacito de CieloJessica Cisneros100% (2)

- Ejemplo de Costo ABCDocumento8 páginasEjemplo de Costo ABCjoseph_limaAún no hay calificaciones

- Ejercicios de Costos ABCDocumento14 páginasEjercicios de Costos ABCAlexander PinzonAún no hay calificaciones

- Costeo AbcDocumento4 páginasCosteo Abcpatricioavila0612Aún no hay calificaciones

- El Zorro y La CigüeñaDocumento1 páginaEl Zorro y La CigüeñaLaura Horta RomarísAún no hay calificaciones

- EstadisticaDocumento17 páginasEstadisticaSebastian Martinez100% (1)

- Solucion Taller Costos ABC No 2Documento9 páginasSolucion Taller Costos ABC No 2Alejandra SilvaAún no hay calificaciones

- Mi Mamá Es PreciosaDocumento2 páginasMi Mamá Es Preciosaniksa100% (2)

- COSTEO y TRADICIONAL BASADO EN ACTIVIDADESDocumento6 páginasCOSTEO y TRADICIONAL BASADO EN ACTIVIDADESYOONMIN TUS PATRONESAún no hay calificaciones

- Taller ABC Envases Plasticos 2019-02Documento2 páginasTaller ABC Envases Plasticos 2019-02jose miguel bustos montoyaAún no hay calificaciones

- Ejercicio ABC 21Documento2 páginasEjercicio ABC 21Vianney LandaAún no hay calificaciones

- Tarea Académica 1: 1. Logro de La ActividadDocumento3 páginasTarea Académica 1: 1. Logro de La ActividadKaren Lopez CruzAún no hay calificaciones

- Practica ABCDocumento2 páginasPractica ABCBEATRIZ CASTROAún no hay calificaciones

- Ejercicios Costeo AbcDocumento5 páginasEjercicios Costeo AbcFernando Mauricio Nicho Muñoz100% (1)

- Ejercicio Consultor de ABCDocumento2 páginasEjercicio Consultor de ABCYanina FaureAún no hay calificaciones

- Costeo ABCDocumento5 páginasCosteo ABCCarlos UretaAún no hay calificaciones

- Ejercicio 2 RealizarDocumento2 páginasEjercicio 2 RealizarFelipe De Jesus Uc TuzAún no hay calificaciones

- Taller Segundo Corte Costos y Presupuestos Nov2020..Documento3 páginasTaller Segundo Corte Costos y Presupuestos Nov2020..EDGAR FABIAN SANCHEZ BORREROAún no hay calificaciones

- Ejercicio #2 de Costeo Tradicional y Basado en ActividadesDocumento6 páginasEjercicio #2 de Costeo Tradicional y Basado en ActividadesJackeline Mondalgo MelgarejoAún no hay calificaciones

- Casos ABC Costos IIDocumento4 páginasCasos ABC Costos IIDalmerAún no hay calificaciones

- Ejercicio Costos AbcDocumento6 páginasEjercicio Costos AbcMichelleAún no hay calificaciones

- Tarea N°1 Gestion de Costos y PresupuestoDocumento5 páginasTarea N°1 Gestion de Costos y PresupuestoJAVIER BARREDA AMPUEROAún no hay calificaciones

- Ejercicio de Aprendizaje ABCDocumento2 páginasEjercicio de Aprendizaje ABCYordy ReyesAún no hay calificaciones

- Examen SustitutorioDocumento2 páginasExamen SustitutorioJACK EDINSON PORTILLA RODRIGUEZAún no hay calificaciones

- Ejercicio CostosDocumento4 páginasEjercicio CostosRoss RomeroAún no hay calificaciones

- Ejercicio Costos ABCDocumento1 páginaEjercicio Costos ABCMABY MADARIAGA MIRANDAAún no hay calificaciones

- Actividad 1 - Costos ABCDocumento12 páginasActividad 1 - Costos ABCHernan Herrera gonzalesAún no hay calificaciones

- Producto Académico 2 Diana Yoshira Ticona QuispeDocumento9 páginasProducto Académico 2 Diana Yoshira Ticona QuispeDiana Yoshira Ticona QuispeAún no hay calificaciones

- Ejercicios ABC para ClaseDocumento1 páginaEjercicios ABC para ClasebelemAún no hay calificaciones

- Caso 4 AbcDocumento2 páginasCaso 4 AbcEdu Chapa SosaAún no hay calificaciones

- Sistema de Costos AbcDocumento6 páginasSistema de Costos AbcAlejandra RachelAún no hay calificaciones

- Caso PracticoDocumento2 páginasCaso PracticoangelAún no hay calificaciones

- Actividad de Apoyo #15 - Costeo ABCDocumento7 páginasActividad de Apoyo #15 - Costeo ABCEmeris Victoria MORA GALEANOAún no hay calificaciones

- Costeo Abc VRS TradicionalDocumento5 páginasCosteo Abc VRS TradicionalMariela Rojas MirandaAún no hay calificaciones

- Copia de TA 1 CostosDocumento20 páginasCopia de TA 1 CostosKaren Lopez CruzAún no hay calificaciones

- TALLER No. 1 - COSTEO TRADICIONAL Y BASADO EN ACTIVIDADESDocumento5 páginasTALLER No. 1 - COSTEO TRADICIONAL Y BASADO EN ACTIVIDADESJuly Jham Álvarez CepedaAún no hay calificaciones

- Ejercicios Resueltos - Ejercicio de Gestión de ProyectosDocumento4 páginasEjercicios Resueltos - Ejercicio de Gestión de ProyectosJoseAún no hay calificaciones

- w20170201214830023 7000001834 05-29-2017 175028 PM Práctica 09Documento4 páginasw20170201214830023 7000001834 05-29-2017 175028 PM Práctica 09Jose Paredes VargasAún no hay calificaciones

- Ejercicio ABCDocumento4 páginasEjercicio ABCuuu100% (1)

- Jeferson Cortez MedinaDocumento16 páginasJeferson Cortez MedinaJefferson CortezAún no hay calificaciones

- Taller Economia de La Calidad 1er. CorteDocumento5 páginasTaller Economia de La Calidad 1er. Cortejazleydy perez ayalaAún no hay calificaciones

- Tema 8 Costos ABCDocumento19 páginasTema 8 Costos ABCSoledad LeañoAún no hay calificaciones

- Practica Calificada Senati 2023Documento5 páginasPractica Calificada Senati 2023Maria Luisa Camasca HernandezAún no hay calificaciones

- Pauta Ppto Flexible 519620Documento12 páginasPauta Ppto Flexible 519620Ricardo Navarro LopezAún no hay calificaciones

- Taller 14 Costos Por Actividades ClaseDocumento13 páginasTaller 14 Costos Por Actividades Clasexiomara alexandra del pilar galindo santosAún no hay calificaciones

- 1 Ejercicio Costeo Tradicional y ABC para Clase-ProfesorDocumento3 páginas1 Ejercicio Costeo Tradicional y ABC para Clase-ProfesorJean Deyvid Arias GarciaAún no hay calificaciones

- Sistema de Costeo Abc Vs Sistema Tradicional Con Ejercicio de EjemploDocumento10 páginasSistema de Costeo Abc Vs Sistema Tradicional Con Ejercicio de EjemploMarlon LaraAún no hay calificaciones

- Trabajo #08Documento7 páginasTrabajo #08JorwinAún no hay calificaciones

- Gadp U3 Ea LulmDocumento11 páginasGadp U3 Ea LulmEduardo MArtinezAún no hay calificaciones

- Gadp U3 Ea LulmDocumento11 páginasGadp U3 Ea LulmEduardo MArtinezAún no hay calificaciones

- Ejercicios de EconomiaDocumento16 páginasEjercicios de EconomiaJefferson CortezAún no hay calificaciones

- Costeo Abc Enunciado de PracticaDocumento10 páginasCosteo Abc Enunciado de PracticaDiego AlvaradoAún no hay calificaciones

- Ejercicio Costos Abc 2Documento2 páginasEjercicio Costos Abc 2LUIS DAVID SALDARRIAGA CARTAGENAAún no hay calificaciones

- Casos Seminario 5 IDocumento11 páginasCasos Seminario 5 IRodrigo CabreraAún no hay calificaciones

- Mapa Conceptual Contabilidad de ServiciosDocumento4 páginasMapa Conceptual Contabilidad de ServiciosLaiss ApazaAún no hay calificaciones

- Hito 4 Primer Video Contabilidad de ServiciosDocumento6 páginasHito 4 Primer Video Contabilidad de ServiciosLaiss ApazaAún no hay calificaciones

- 1 Planillas Sueldos y Salarios - TAREA HITO 3Documento2 páginas1 Planillas Sueldos y Salarios - TAREA HITO 3Laiss ApazaAún no hay calificaciones

- Hito 3 Costos Ii PracticaDocumento1 páginaHito 3 Costos Ii PracticaLaiss ApazaAún no hay calificaciones

- Facultad de Ciencias Economicas Y Empresariales: Universidad Privada Franz Tamayo Sede La PazDocumento4 páginasFacultad de Ciencias Economicas Y Empresariales: Universidad Privada Franz Tamayo Sede La PazLaiss ApazaAún no hay calificaciones

- Modelo Semántico Netflix Versión Final - Grupo6Documento1 páginaModelo Semántico Netflix Versión Final - Grupo6George Balanza EstradaAún no hay calificaciones

- Lotización Centro Poblado MontegrandeDocumento1 páginaLotización Centro Poblado MontegrandeXimenaFallaLeccaAún no hay calificaciones

- Descripción Producto NetUno GoDocumento14 páginasDescripción Producto NetUno GovictorzrrgAún no hay calificaciones

- Skybound en ECCDocumento5 páginasSkybound en ECCTomosyGrapasAún no hay calificaciones

- Miniterio de Las Mujeres, Políticas de Género y Diversidad Sexual PBADocumento2 páginasMiniterio de Las Mujeres, Políticas de Género y Diversidad Sexual PBACoordinación UFFAún no hay calificaciones

- 50 Razones Por Las Que Te Amo Mama Ale - DigitaalDocumento7 páginas50 Razones Por Las Que Te Amo Mama Ale - DigitaalLizethYamileLunaGalindoAún no hay calificaciones

- Texto de TelevisionDocumento37 páginasTexto de Televisionjulio floresAún no hay calificaciones

- Guion SKETCH (Corregido 2)Documento4 páginasGuion SKETCH (Corregido 2)Christian NinachoqueAún no hay calificaciones

- Mi Perro TraviesoDocumento2 páginasMi Perro TraviesoximenaAún no hay calificaciones

- Manuales Hasa TVDocumento74 páginasManuales Hasa TVLeonardo Flei100% (1)

- Cuento UN PUÑADO DE BESOSDocumento29 páginasCuento UN PUÑADO DE BESOSAlicia Ortiz100% (1)

- AdmExclProvFuncionarios - ESCALA - TECNICA - DE - SISTEMAS - E - INFORMATICA - PROMOCION INTERNA DIRECTADocumento1 páginaAdmExclProvFuncionarios - ESCALA - TECNICA - DE - SISTEMAS - E - INFORMATICA - PROMOCION INTERNA DIRECTAunedmatematicasAún no hay calificaciones

- Temporada 4 de Grey's AnatomyDocumento6 páginasTemporada 4 de Grey's AnatomyAlejandro BelisarioAún no hay calificaciones

- EurovisionDocumento7 páginasEurovisionArmandoAún no hay calificaciones

- Formes GestiónDocumento1 páginaFormes GestiónVector Bravo SilvaAún no hay calificaciones

- Control de Asistencia Diario Por Meses EditableDocumento12 páginasControl de Asistencia Diario Por Meses EditableMERYAún no hay calificaciones

- Vocabulario Tema 1 Dinamic 2Documento3 páginasVocabulario Tema 1 Dinamic 2Tere Baños CañoAún no hay calificaciones

- El CondorDocumento2 páginasEl CondorMarco Asencio FerreñanAún no hay calificaciones

- COMUNICADO 2020 11 SeriesRegulares NOVIEMBRE PRENSA PDFDocumento9 páginasCOMUNICADO 2020 11 SeriesRegulares NOVIEMBRE PRENSA PDFevendronesAún no hay calificaciones

- ¿Cuándo Sale The Walking Dead' Temporada 11 en NetflixDocumento1 página¿Cuándo Sale The Walking Dead' Temporada 11 en NetflixHalliecastro XxAún no hay calificaciones

- Informe de Apoyo Sostenimiento Gestores MonitoresDocumento1 páginaInforme de Apoyo Sostenimiento Gestores MonitoresElkin Martinez HoyosAún no hay calificaciones

- Familia SimpsonDocumento17 páginasFamilia SimpsonAna Maria FIGUEROA CHAVERRAAún no hay calificaciones

- Fichas de Evaluacion para Poesia y CantoDocumento17 páginasFichas de Evaluacion para Poesia y CantoElvis Pérez100% (1)

- Vision, Mision de HUARIDocumento4 páginasVision, Mision de HUARIIngeniero Alfonzo Díaz GuzmánAún no hay calificaciones

- Horario InstructorDocumento4 páginasHorario InstructorFisioterAcuaAún no hay calificaciones

- Televisión - Módulo 3 - Digitalización de La Señal de TelevisiónDocumento40 páginasTelevisión - Módulo 3 - Digitalización de La Señal de TelevisiónTeresa BarberenaAún no hay calificaciones