También podría gustarte

- Ejercicio Nominas RRHHDocumento25 páginasEjercicio Nominas RRHHhouda akrouhAún no hay calificaciones

- Ejercicio 11 (Pág. 116)Documento2 páginasEjercicio 11 (Pág. 116)Tanii-chan15603 G.LAún no hay calificaciones

- Casos Practicos Resueltos Ud 5 Desde 7 Hasta 14Documento25 páginasCasos Practicos Resueltos Ud 5 Desde 7 Hasta 14ubluboñpbAún no hay calificaciones

- Ud 5 Ejercicios Resueltos Alumnos 1 A 6Documento14 páginasUd 5 Ejercicios Resueltos Alumnos 1 A 6Renzo MejiaAún no hay calificaciones

- Lab 3 Tasas de InterésDocumento15 páginasLab 3 Tasas de InterésDeyci yanira campos yupanquiAún no hay calificaciones

- Ejercicio 9 (Pág. 115)Documento2 páginasEjercicio 9 (Pág. 115)Tanii-chan15603 G.LAún no hay calificaciones

- Solucionario T5Documento73 páginasSolucionario T5Mirella Mediavilla Torres88% (8)

- Nóminas ResueltasDocumento56 páginasNóminas ResueltasAna María Castañón GarcíaAún no hay calificaciones

- 7 Nóminas Resueltas 2016bDocumento12 páginas7 Nóminas Resueltas 2016bfedesuarez73Aún no hay calificaciones

- Solución Ejercicios Tema 6Documento20 páginasSolución Ejercicios Tema 6jcc1981100% (1)

- Ejercicio Nomina Tiempo Parcial. EjemploDocumento3 páginasEjercicio Nomina Tiempo Parcial. EjemploAngie Bianco100% (3)

- Solucionario Ut5Documento58 páginasSolucionario Ut5InsafAún no hay calificaciones

- Preparación de Exámenes para Recursos HumanosDocumento74 páginasPreparación de Exámenes para Recursos HumanosShira BanRoAún no hay calificaciones

- Solucionario t5 Preparacion de ExamenesDocumento74 páginasSolucionario t5 Preparacion de ExamenesAlvaro García López100% (2)

- NominasDocumento8 páginasNominaszenaida[ADF1] Palomero DíazAún no hay calificaciones

- Soluc UD 5 RRHH (Sin Resuelve El Reto)Documento60 páginasSoluc UD 5 RRHH (Sin Resuelve El Reto)Maria Espino Delgado86% (7)

- Ejercicios 15 y 16 (Pág. 116)Documento6 páginasEjercicios 15 y 16 (Pág. 116)Tanii-chan15603 G.LAún no hay calificaciones

- Solución Actividades Ud5Documento22 páginasSolución Actividades Ud5Amanda MorenoAún no hay calificaciones

- Ejercicio 9Documento2 páginasEjercicio 9Virginia Muñoz JaroAún no hay calificaciones

- Ejercicios Resueltos Tema 4Documento20 páginasEjercicios Resueltos Tema 4Miguel Fernández ZalvezAún no hay calificaciones

- Nomina 2 - Modelo NóminaDocumento16 páginasNomina 2 - Modelo NóminaJosé Luis IglesiasAún no hay calificaciones

- Solución Tema 5 RRHHDocumento36 páginasSolución Tema 5 RRHHricardoiza21Aún no hay calificaciones

- Noì Mina 9 Página 115Documento2 páginasNoì Mina 9 Página 115leticiapc.ies.ulaboralAún no hay calificaciones

- NÓMINA10Documento2 páginasNÓMINA10freegemasyouAún no hay calificaciones

- NÓMINA7Documento2 páginasNÓMINA7freegemasyouAún no hay calificaciones

- 31.1. Mariano Haya CortésDocumento1 página31.1. Mariano Haya CortésdianasrabanalAún no hay calificaciones

- NÓMINAS REPASO EXAMEN 23 SolucionDocumento6 páginasNÓMINAS REPASO EXAMEN 23 Solucionjorge grau lopezAún no hay calificaciones

- NÓMINA9Documento4 páginasNÓMINA9freegemasyouAún no hay calificaciones

- Supuestos Practicos 5, 6 y 7 ResueltosDocumento3 páginasSupuestos Practicos 5, 6 y 7 ResueltosMarvin Perea ManriqueAún no hay calificaciones

- NominaDocumento1 páginaNominalagiAún no hay calificaciones

- Nómina LucíaDocumento3 páginasNómina LucíaJC AzaharaAún no hay calificaciones

- Soluc UD 5 RRHH Sin Resuelve El RetoDocumento60 páginasSoluc UD 5 RRHH Sin Resuelve El RetoEl ObservadorAún no hay calificaciones

- Oficial 2º NóminaDocumento1 páginaOficial 2º NóminaAlba Casado AgudoAún no hay calificaciones

- Trabajadora: Locomoción Dietas (Documento3 páginasTrabajadora: Locomoción Dietas (Jorge Diaz-MarotoAún no hay calificaciones

- Solucionario - UD - 5 - GRRHH 2022Documento77 páginasSolucionario - UD - 5 - GRRHH 2022Alicia HernándezAún no hay calificaciones

- Nómina Cristopher González - Modelo NóminaDocumento4 páginasNómina Cristopher González - Modelo NóminaOmar HernandezAún no hay calificaciones

- Plantilla en Excel de NominasDocumento1 páginaPlantilla en Excel de NominasAlba Casado AgudoAún no hay calificaciones

- Plantilla en Excel para NóminasDocumento1 páginaPlantilla en Excel para NóminasAnpa Luis PardoAún no hay calificaciones

- Nominas 14 y 15Documento4 páginasNominas 14 y 15luislopezviana3bAún no hay calificaciones

- Nominas RepasoDocumento56 páginasNominas RepasoimanolrodriguezescalanteAún no hay calificaciones

- Nómina, Lidia Esther - Modelo NóminaDocumento4 páginasNómina, Lidia Esther - Modelo NóminaOmar HernandezAún no hay calificaciones

- Fernandez Yolanda GRRHH Tarea 7.1Documento9 páginasFernandez Yolanda GRRHH Tarea 7.1Noga ProAún no hay calificaciones

- Nómina 5Documento2 páginasNómina 5Marta Rincón DíazAún no hay calificaciones

- Nomina3 OdtDocumento2 páginasNomina3 OdtMssB02Aún no hay calificaciones

- Plantilla en Excel de NominasDocumento1 páginaPlantilla en Excel de NominasNati GomezAún no hay calificaciones

- Plantilla en Excel de NominasDocumento1 páginaPlantilla en Excel de NominasShirley Patino LunaAún no hay calificaciones

- Nomina Ejemplo SMI 2023Documento1 páginaNomina Ejemplo SMI 2023RaulAún no hay calificaciones

- Nómina, Elicet Scarlet - Modelo NóminaDocumento4 páginasNómina, Elicet Scarlet - Modelo NóminaOmar HernandezAún no hay calificaciones

- Nómina AlvaroDocumento6 páginasNómina AlvaronevareshuAún no hay calificaciones

- Nómina Alvaro DefinitivaDocumento3 páginasNómina Alvaro DefinitivanevareshuAún no hay calificaciones

- Nómina Juan GarcíaDocumento3 páginasNómina Juan GarcíaJC AzaharaAún no hay calificaciones

- Nomina Enero LuthierDocumento1 páginaNomina Enero LuthierDesarrolladoresAún no hay calificaciones

- Rellenar NóminaDocumento2 páginasRellenar NóminaPeinaoAún no hay calificaciones

- Nomina para Examen de La RemontadaDocumento12 páginasNomina para Examen de La RemontadaimanolrodriguezescalanteAún no hay calificaciones

- Modelo Oficial NóminaDocumento2 páginasModelo Oficial Nóminamaria lobatoAún no hay calificaciones

- Nomina Tema 7 - Actividad 7.1 Con HeDocumento1 páginaNomina Tema 7 - Actividad 7.1 Con HeMaría Daiana Márquez JiménezAún no hay calificaciones

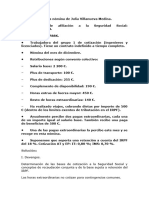

- Julia Villanueva MedinaDocumento5 páginasJulia Villanueva MedinaNoelia RamírezAún no hay calificaciones

- Las balanzas fiscales de las comunidades autónomas con la Administración Pública Central, 1991-2011De EverandLas balanzas fiscales de las comunidades autónomas con la Administración Pública Central, 1991-2011Aún no hay calificaciones

- Interés SimpleDocumento6 páginasInterés SimpleAlonzo Rosario OrozcoAún no hay calificaciones

- EXAMEN PARCIAL Fiorella SánchezDocumento7 páginasEXAMEN PARCIAL Fiorella SánchezMax Anthony Sánchez CastilloAún no hay calificaciones

- Aapuc Tapuc Capuc 09Documento3 páginasAapuc Tapuc Capuc 09MAún no hay calificaciones

- Planilla R.S.Documento2 páginasPlanilla R.S.Beto PastoreAún no hay calificaciones

- Practico 3Documento12 páginasPractico 3Mh LizAún no hay calificaciones

- Formato Incapacidad 2022Documento2 páginasFormato Incapacidad 2022ana maria buitrago moralesAún no hay calificaciones

- Ejercicios ContaDocumento11 páginasEjercicios ContaAbel Prietto Ortiz0% (1)

- Mafars 191Documento2 páginasMafars 191Julian Ricardo Cortes BelloAún no hay calificaciones

- Ejercicios Capitalizacion FinancieraDocumento3 páginasEjercicios Capitalizacion FinancieraPedro OntiverosAún no hay calificaciones

- T2 Grupo 7Documento27 páginasT2 Grupo 7Isaac BancesAún no hay calificaciones

- 1.5 Aplicación de Las Ecuaciones Exponenciales y LogaritmicasDocumento16 páginas1.5 Aplicación de Las Ecuaciones Exponenciales y LogaritmicasDULCE MARIA GALEAS LOPEZAún no hay calificaciones

- 1 - Matematicas FinancierasDocumento66 páginas1 - Matematicas FinancierasclaudioAún no hay calificaciones

- Clase 5-6 2019 PDFDocumento21 páginasClase 5-6 2019 PDFCAMILA CORTES AGUILERAAún no hay calificaciones

- Salario y Calculo de Prestaciones Sociales (LOTTT Nueva)Documento24 páginasSalario y Calculo de Prestaciones Sociales (LOTTT Nueva)avallenilla5543Aún no hay calificaciones

- Xmora02202112 WDocumento35 páginasXmora02202112 WAnDroiDeCraFxX cesarAún no hay calificaciones

- Tabla de Sueldos y Salarios 09-05-11Documento2 páginasTabla de Sueldos y Salarios 09-05-11Dir. de TelecomunicacionesAún no hay calificaciones

- Prefactura 1049630101Documento1 páginaPrefactura 1049630101Ana Maria BecerraAún no hay calificaciones

- Interes Compuesto y AnualidadesDocumento9 páginasInteres Compuesto y AnualidadesSRCG2010Aún no hay calificaciones

- 10 - Financiera Guã A 1Documento8 páginas10 - Financiera Guã A 1Karoll Angelik Morales CastroAún no hay calificaciones

- Calculo BASES COTIZACIONDocumento2 páginasCalculo BASES COTIZACIONmiryam camposAún no hay calificaciones

- Apuntes PMDocumento4 páginasApuntes PMtipodeincognito799Aún no hay calificaciones

- Practica ImmsDocumento71 páginasPractica Immsluis horacioAún no hay calificaciones

- Formato NóminaDocumento2 páginasFormato Nóminajaqueline hernandezAún no hay calificaciones

- Elementos Del Interés CompuestoDocumento16 páginasElementos Del Interés CompuestoJavierRamos0% (1)

- Ejercicios Und II Por NerdoPulidoDocumento6 páginasEjercicios Und II Por NerdoPulidonerdopAún no hay calificaciones

- Formato de LiquidacionesDocumento1 páginaFormato de LiquidacionesRoberto Choquehuanca Choquehuanca DelgadoAún no hay calificaciones

- Ejercicios en ClaseDocumento12 páginasEjercicios en ClaseIvonne AlemanAún no hay calificaciones

- Liquidacion (1563)Documento2 páginasLiquidacion (1563)lorrenaAún no hay calificaciones

- Taller Conversion o Equivalencias de Tasas de InteresDocumento7 páginasTaller Conversion o Equivalencias de Tasas de InterescarolinaAún no hay calificaciones