También podría gustarte

- Clasifique Las Siguentes Partidas de Costo de Acuerdo Con La Funsion en La Que Se IncurrenDocumento2 páginasClasifique Las Siguentes Partidas de Costo de Acuerdo Con La Funsion en La Que Se Incurrennorma86% (14)

- Actividad Evaluativa Eje 1 - Desarrollo SostenibleDocumento8 páginasActividad Evaluativa Eje 1 - Desarrollo Sostenibleadanelis camargo100% (1)

- Contabilidad Admon. Ejercicios 2Documento12 páginasContabilidad Admon. Ejercicios 2Isai Hernandez100% (3)

- Ensayo Historia de Panama en El Mundo GlobalDocumento5 páginasEnsayo Historia de Panama en El Mundo GlobalGary ValenvergAún no hay calificaciones

- Simulacro Atencion Cliente CORREOSDocumento66 páginasSimulacro Atencion Cliente CORREOSC. A.Barriuso100% (3)

- Problemas Capítulo IDocumento25 páginasProblemas Capítulo IJosé Rd100% (1)

- Ejercicios Con RespuestasDocumento22 páginasEjercicios Con RespuestasRosalby Santiago0% (1)

- Lab - Introducción A Los Costos NAYELIDocumento6 páginasLab - Introducción A Los Costos NAYELILuis Romero Vargas33% (3)

- Act.1 CostosDocumento18 páginasAct.1 CostosMARIENE SUZET HERNANDEZMONTOYA100% (1)

- Parcial Costos IDocumento5 páginasParcial Costos IKatherine MalaverAún no hay calificaciones

- Guia de Ejercicios #2Documento7 páginasGuia de Ejercicios #2Luis SantillanaAún no hay calificaciones

- Tarea 2 Cap2 Casos 2.1 Al 2.8Documento2 páginasTarea 2 Cap2 Casos 2.1 Al 2.8Jily GomezAún no hay calificaciones

- Clasifica partidas de costos por función y controlDocumento2 páginasClasifica partidas de costos por función y controlrobert marteAún no hay calificaciones

- Partidas de Costo de Acuerdo Con La Funsion en La Que Se IncurrenDocumento2 páginasPartidas de Costo de Acuerdo Con La Funsion en La Que Se Incurrenrobert marteAún no hay calificaciones

- Partidas de Costo de Acuerdo Con La Funsion en La Que Se IncurrenDocumento2 páginasPartidas de Costo de Acuerdo Con La Funsion en La Que Se Incurrenrobert marteAún no hay calificaciones

- Problemas Del Libro de Conta Administrativa Del 2.1 Al 2.6 PDFDocumento7 páginasProblemas Del Libro de Conta Administrativa Del 2.1 Al 2.6 PDFJuan Daniel RodriguezAún no hay calificaciones

- Resolucion de PROBLEMAS CAP.2Documento10 páginasResolucion de PROBLEMAS CAP.2Michelle RodriguezAún no hay calificaciones

- Ejercicios Contabilidad Gerencial Libron Nel Padilla IDocumento6 páginasEjercicios Contabilidad Gerencial Libron Nel Padilla IYinia Fernández RecioAún no hay calificaciones

- Guia Practica, Capitulo#2 Contabilidad AdministrativaDocumento16 páginasGuia Practica, Capitulo#2 Contabilidad AdministrativaLizandro LopezAún no hay calificaciones

- Tarea 1 de Contabilidad GerencialDocumento10 páginasTarea 1 de Contabilidad Gerenciallisbel sanchezAún no hay calificaciones

- Primera Practica de Contabilidad GerencialDocumento9 páginasPrimera Practica de Contabilidad Gerencialrafael manzanilloAún no hay calificaciones

- Actividad 2 ContaDocumento7 páginasActividad 2 ContaAriana FajardoAún no hay calificaciones

- Actividad 2 ContaDocumento7 páginasActividad 2 ContaAriana FajardoAún no hay calificaciones

- Clasificacion de CostosDocumento3 páginasClasificacion de CostosSabrina Gonzalez AlvaradoAún no hay calificaciones

- Ejercicios Clasificacion de CostosDocumento2 páginasEjercicios Clasificacion de CostosjanettebritoAún no hay calificaciones

- TALLER 1° Diplomado. Ladino, Liceth - Puerto EvelinDocumento12 páginasTALLER 1° Diplomado. Ladino, Liceth - Puerto EvelinEvelin Andrea Puerto OviedoAún no hay calificaciones

- 5 Ejercicios Capitulo 2Documento5 páginas5 Ejercicios Capitulo 2David Mendoza ChiAún no hay calificaciones

- Act 2.5 Resolver Clasificacion de CostosDocumento5 páginasAct 2.5 Resolver Clasificacion de CostosARISBE VERA ARGUELLESAún no hay calificaciones

- Problemas PresupuestoDocumento24 páginasProblemas PresupuestoMilagros FuentesAún no hay calificaciones

- Ejercicios de Costos ReginaDocumento2 páginasEjercicios de Costos ReginaAna Regina De La Cruz BenavidesAún no hay calificaciones

- Tarea - 2. - Desarrollo - de - Ejercicios STDocumento5 páginasTarea - 2. - Desarrollo - de - Ejercicios STclara100% (1)

- EJERCICIO 1Documento5 páginasEJERCICIO 1anabelxitaAún no hay calificaciones

- Tarea CostosDocumento3 páginasTarea CostosKatherine Mio DelgadoAún no hay calificaciones

- Ejercicios Contabilidad de CostosDocumento4 páginasEjercicios Contabilidad de Costosjuan carlos quiñonesAún no hay calificaciones

- Evaluacion de CostosDocumento12 páginasEvaluacion de CostosAntonio PereiraAún no hay calificaciones

- Clasificacion de Costos PracticaDocumento2 páginasClasificacion de Costos PracticaFey ShawAún no hay calificaciones

- Tarea 2 RELACION COSTOS Y COMPORTAMIENTO DEL COSTODocumento10 páginasTarea 2 RELACION COSTOS Y COMPORTAMIENTO DEL COSTOAndres CastroAún no hay calificaciones

- Ramirez Manual de Soluciones Ramirez PadDocumento310 páginasRamirez Manual de Soluciones Ramirez PadBren ZHAún no hay calificaciones

- Manual de SolucionesDocumento462 páginasManual de SolucionesjenniferAún no hay calificaciones

- 1.3 UNIDAD COSTOS CP EJERCICIO #1Documento2 páginas1.3 UNIDAD COSTOS CP EJERCICIO #1Juan ZamarripaAún no hay calificaciones

- Problemas CompletosDocumento34 páginasProblemas CompletosMaryelis FigueroaAún no hay calificaciones

- Marte Almonte-Alba Iris - Practica 1Documento10 páginasMarte Almonte-Alba Iris - Practica 1Alba iris Marte almonteAún no hay calificaciones

- Guia 1 - Contabilidad Administrativa 1Documento8 páginasGuia 1 - Contabilidad Administrativa 1Maria Josee Benitez InestrozaAún no hay calificaciones

- CuestionarioDocumento6 páginasCuestionarioEnrique BlancoAún no hay calificaciones

- 1.-Ejercicio Indentificar El Tipo de CostoDocumento3 páginas1.-Ejercicio Indentificar El Tipo de Costoyesenia castilloAún no hay calificaciones

- Actividad 1 Costos y PresupuestosDocumento30 páginasActividad 1 Costos y PresupuestosAriadna MendozaAún no hay calificaciones

- Antonio C Fundamentos (Autoguardado)Documento8 páginasAntonio C Fundamentos (Autoguardado)Rosmery Antonio PerezAún no hay calificaciones

- Economia 5-8Documento4 páginasEconomia 5-8Milton Zapata Llenque Preu LambayequeAún no hay calificaciones

- López - L - Cuestionario-Tarea 1.Documento7 páginasLópez - L - Cuestionario-Tarea 1.Linder LópezAún no hay calificaciones

- ACT. 1 CyPDocumento18 páginasACT. 1 CyPJade RiveraAún no hay calificaciones

- CostosEstrategicosDocumento2 páginasCostosEstrategicosAlejandro BullaAún no hay calificaciones

- Actividad I Segundo Bimestre Teoria y Practica 2023Documento8 páginasActividad I Segundo Bimestre Teoria y Practica 2023Edgar Benjamín López LorenzoAún no hay calificaciones

- Actividad01porfirio PDFDocumento21 páginasActividad01porfirio PDFPorfirio E GuerraAún no hay calificaciones

- A2 AmaDocumento2 páginasA2 Amaariel.madero.aAún no hay calificaciones

- Problemas Capítulo 2Documento1 páginaProblemas Capítulo 2roxana gAún no hay calificaciones

- Matriz de Clasificación (A) (1) 2Documento2 páginasMatriz de Clasificación (A) (1) 2Brayan Abimael Sánchez GranilloAún no hay calificaciones

- 1 Taller N 1 PautaDocumento4 páginas1 Taller N 1 PautaRicardo Guerra0% (1)

- Taller de Introduccion - Gisell GarciaDocumento6 páginasTaller de Introduccion - Gisell GarciaGisell GarciaAún no hay calificaciones

- Subproducto 4 - 2°fDocumento4 páginasSubproducto 4 - 2°fYazz CarvajalAún no hay calificaciones

- Costo 1Documento10 páginasCosto 1ANGELICA PAOLA ALFARO MENDEZ100% (1)

- Competitividad de las ciudades desde la perspectiva sistémica. el caso de BogotáDe EverandCompetitividad de las ciudades desde la perspectiva sistémica. el caso de BogotáAún no hay calificaciones

- Taller 4 LuzDocumento4 páginasTaller 4 LuzGary ValenvergAún no hay calificaciones

- Asignnacion #2 (Individual)Documento5 páginasAsignnacion #2 (Individual)Gary ValenvergAún no hay calificaciones

- La Guerra FriaDocumento14 páginasLa Guerra FriaGary ValenvergAún no hay calificaciones

- LaboratorioDocumento5 páginasLaboratorioGary ValenvergAún no hay calificaciones

- Laboratorio #1Documento11 páginasLaboratorio #1Gary ValenvergAún no hay calificaciones

- Calculo DerivadasDocumento11 páginasCalculo DerivadasGary ValenvergAún no hay calificaciones

- AdministracionDocumento29 páginasAdministracionGary ValenvergAún no hay calificaciones

- Toma de Decisiones Punto 9 - Roberto GarayDocumento2 páginasToma de Decisiones Punto 9 - Roberto GarayGary ValenvergAún no hay calificaciones

- AnalisisDocumento9 páginasAnalisisGary ValenvergAún no hay calificaciones

- Trabajo de AdministracionDocumento4 páginasTrabajo de AdministracionGary ValenvergAún no hay calificaciones

- El Proceso de NegociacionesDocumento26 páginasEl Proceso de NegociacionesGary Valenverg100% (1)

- Manejo de Medio de ComunicacionDocumento16 páginasManejo de Medio de ComunicacionGary ValenvergAún no hay calificaciones

- Garay Roberto - Asignación 1-IndividualDocumento1 páginaGaray Roberto - Asignación 1-IndividualGary ValenvergAún no hay calificaciones

- E Commerce PDFDocumento15 páginasE Commerce PDFGary ValenvergAún no hay calificaciones

- Trabajo Metodologia Ac 4 MayoDocumento7 páginasTrabajo Metodologia Ac 4 MayoGary ValenvergAún no hay calificaciones

- 6.1 Concepto de CoordinacionDocumento1 página6.1 Concepto de CoordinacionGary ValenvergAún no hay calificaciones

- Trabajo de La Crisis AmbientalDocumento2 páginasTrabajo de La Crisis AmbientalGary ValenvergAún no hay calificaciones

- Trabajo de GeografiaDocumento2 páginasTrabajo de GeografiaGary ValenvergAún no hay calificaciones

- Huella EcologicaDocumento7 páginasHuella EcologicaGary ValenvergAún no hay calificaciones

- Geografia de PanamaDocumento1 páginaGeografia de PanamaGary ValenvergAún no hay calificaciones

- Sena Sofia PlusDocumento4 páginasSena Sofia PlusKelly Johana MENDEZ MARTINEZAún no hay calificaciones

- RPubs - Boxplots Con Ggplot2Documento5 páginasRPubs - Boxplots Con Ggplot2Carlos LealAún no hay calificaciones

- 2021 Tarea 1Documento2 páginas2021 Tarea 1Álvaro ObregónAún no hay calificaciones

- Proyecto - Investigacion - Primer Parcial Edwin Leon (1) EstadisticaDocumento11 páginasProyecto - Investigacion - Primer Parcial Edwin Leon (1) EstadisticaConnie BayasAún no hay calificaciones

- Tarea 2 Primer Parcial M. FinancierosDocumento8 páginasTarea 2 Primer Parcial M. Financierosadonay Reyes EscobarAún no hay calificaciones

- POSTEDocumento2 páginasPOSTEFroy HuancaAún no hay calificaciones

- Cadiz y La Isla de Cuba A Inicios Del Si PDFDocumento14 páginasCadiz y La Isla de Cuba A Inicios Del Si PDFGonzalo Carrillo UretaAún no hay calificaciones

- Manual de Electronica John MarckusDocumento3 páginasManual de Electronica John MarckusWilliam Fernando Patiño CalderonAún no hay calificaciones

- Carta de Presentación - Cristopher Jafeth Rodriguez Canales - 18012022Documento1 páginaCarta de Presentación - Cristopher Jafeth Rodriguez Canales - 18012022CristopherRodriguezAún no hay calificaciones

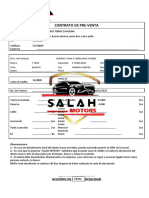

- Contrato de Pre-Venta Definitivo Carlos Guillermo Colque Villca - Lizeth Paihuanca MamaniDocumento2 páginasContrato de Pre-Venta Definitivo Carlos Guillermo Colque Villca - Lizeth Paihuanca MamaniJhonny Cesar Montaño MoralesAún no hay calificaciones

- Balance de MateriaDocumento14 páginasBalance de Materiajdsd_unpAún no hay calificaciones

- 2 Analisis Critico Norma E050Documento6 páginas2 Analisis Critico Norma E050Jesús Centeno YalleAún no hay calificaciones

- Ecocardiografia Clinica - Claudio Almonte Germán PDFDocumento353 páginasEcocardiografia Clinica - Claudio Almonte Germán PDFDaniel PolancoAún no hay calificaciones

- IOP-Operación-0.2. Uso Seguro de Cuchillo Cartonero Version 1.0Documento3 páginasIOP-Operación-0.2. Uso Seguro de Cuchillo Cartonero Version 1.0Emilio Sebastián Segovia Núñez50% (2)

- Catalogo Tropicalia de Plantas - Tropicalia EstudioDocumento16 páginasCatalogo Tropicalia de Plantas - Tropicalia EstudioHuitzin López ReyesAún no hay calificaciones

- Crecimiento Demografico Industrializacion Uso de La EnergiaDocumento10 páginasCrecimiento Demografico Industrializacion Uso de La Energiacame24Aún no hay calificaciones

- Curso Basico de Geomecanica para Personal PMCHSDocumento38 páginasCurso Basico de Geomecanica para Personal PMCHSfranciscaAún no hay calificaciones

- Cálculo Resistente de ChavetasDocumento3 páginasCálculo Resistente de Chavetaskvfhywfnz6Aún no hay calificaciones

- Cinemática de la partícula experimentalDocumento4 páginasCinemática de la partícula experimentalSebastian Barrios100% (2)

- Bellezas Geometricas Formulas FeasDocumento45 páginasBellezas Geometricas Formulas FeasJimena SanchezAún no hay calificaciones

- Procesos Exogenos Sanchez Correa, Colon RodriguezDocumento7 páginasProcesos Exogenos Sanchez Correa, Colon RodriguezJuan Carlos BodoqueAún no hay calificaciones

- GUIA CONDUCTORES PRUEBA HABILIDAD VEHÍCULOSDocumento2 páginasGUIA CONDUCTORES PRUEBA HABILIDAD VEHÍCULOSINHOUSEBAVARIA CARGANTIOQUIAAún no hay calificaciones

- Introducción A La Norma ISO - IEC 12207Documento19 páginasIntroducción A La Norma ISO - IEC 12207Ricardo Calderón CruzAún no hay calificaciones

- Protección contra caídasDocumento5 páginasProtección contra caídasJulio Rene Ccopa QuispeAún no hay calificaciones

- Estudio Técnico de Plan de NegocioDocumento3 páginasEstudio Técnico de Plan de NegocioMario Ignacio Silva QuirozAún no hay calificaciones

- PRIMER PARCIAL GR - MIERCOLES-1-4 P.M.Documento2 páginasPRIMER PARCIAL GR - MIERCOLES-1-4 P.M.Camilo LeónAún no hay calificaciones

- 1 BD Victoria Habilidades DigitalesDocumento1 página1 BD Victoria Habilidades DigitalesEnriqueAún no hay calificaciones