También podría gustarte

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Costo Volumen Utilidad (Semana 10 y 11)Documento28 páginasCosto Volumen Utilidad (Semana 10 y 11)Rodrigo Telles TiradoAún no hay calificaciones

- UF0255 - Análisis y control de la desviación presupuestaria del producto editorialDe EverandUF0255 - Análisis y control de la desviación presupuestaria del producto editorialAún no hay calificaciones

- Sesión 9 Admfin - Costo Volumen Utilidad - Punto de Equilibrio - ApalancamientoDocumento33 páginasSesión 9 Admfin - Costo Volumen Utilidad - Punto de Equilibrio - ApalancamientoBryam RodriguezAún no hay calificaciones

- Trabajo Final Contabilidad GerencialDocumento13 páginasTrabajo Final Contabilidad GerencialLoanny Garcia SantosAún no hay calificaciones

- Trabajo Práctico IDocumento5 páginasTrabajo Práctico IDaniel SavedreAún no hay calificaciones

- G4 CasosFinales Proyectos de InversionDocumento22 páginasG4 CasosFinales Proyectos de InversionAnthony CoronelAún no hay calificaciones

- Actividad 1 Análisis de Costo-Volumen-UtilidadDocumento8 páginasActividad 1 Análisis de Costo-Volumen-UtilidadToñoMejorada100% (5)

- Tarea Gerencial Modulo 7Documento8 páginasTarea Gerencial Modulo 7genesis oficinacontableAún no hay calificaciones

- Continuidad de Lineas de ProductoDocumento20 páginasContinuidad de Lineas de ProductoCleyzorAún no hay calificaciones

- Apalancamiento y punto de equilibrioDocumento9 páginasApalancamiento y punto de equilibrioYeraldin PertuzAún no hay calificaciones

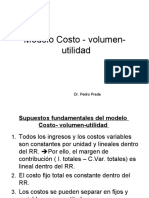

- Modelo Costo Volumen UtilidadDocumento23 páginasModelo Costo Volumen UtilidadGustavo EncarnacionAún no hay calificaciones

- XLSXDocumento14 páginasXLSXjose andres abarca granjaAún no hay calificaciones

- El Punto de EquilibrioDocumento6 páginasEl Punto de EquilibrioJulio Antonio Aguilar VillenaAún no hay calificaciones

- Solución Taller Productos y Costos EconomíaDocumento11 páginasSolución Taller Productos y Costos EconomíaPao RamirezAún no hay calificaciones

- Costos por procesos Aceros Centro CaribeDocumento27 páginasCostos por procesos Aceros Centro CaribeluisAún no hay calificaciones

- Auditoria de MarketingDocumento6 páginasAuditoria de MarketingTrilce Aguilar TapiaAún no hay calificaciones

- Análisis CVC y Punto de Equilibrio para Empresa con Mezcla de ProductosDocumento23 páginasAnálisis CVC y Punto de Equilibrio para Empresa con Mezcla de ProductosSTRATEGIES & TACTICS FOR SUCCESSAún no hay calificaciones

- Tarea 5 Un Enfoque GerencialDocumento7 páginasTarea 5 Un Enfoque GerencialJcamposmontesAún no hay calificaciones

- Caso Tecnologias Mecanicas SA - Decisiones de Costos y ComercializaciónDocumento1 páginaCaso Tecnologias Mecanicas SA - Decisiones de Costos y ComercializaciónYamila Tiziana BurdetAún no hay calificaciones

- Caso Practico - Capitulo 5Documento10 páginasCaso Practico - Capitulo 5Angel AlvarezAún no hay calificaciones

- Informe de Punto de EquilibrioDocumento21 páginasInforme de Punto de EquilibrioCoquitoMazelAún no hay calificaciones

- Punto de Equilibrio y Punto de Óptima UtilidadDocumento7 páginasPunto de Equilibrio y Punto de Óptima UtilidadESAU RAMON ZEPEDA MARCIALAún no hay calificaciones

- Punto de IndiferenciaDocumento7 páginasPunto de IndiferenciaJuani Julian100% (1)

- Caso 4 Porfirio PDFDocumento1 páginaCaso 4 Porfirio PDFPorfirio E GuerraAún no hay calificaciones

- Hoja de Trabajo Practica 13 Y 14Documento12 páginasHoja de Trabajo Practica 13 Y 14ESTEBAN JAIR RODAS CASTILLOAún no hay calificaciones

- Contabilidad 4Documento7 páginasContabilidad 4jose luis mendoza camposAún no hay calificaciones

- Trabajo Colaborativo 2 de Costos y PresupuestosDocumento22 páginasTrabajo Colaborativo 2 de Costos y PresupuestosAnonymous 3zOAj4Ba78% (9)

- Ana Maria Garcia MicroDocumento11 páginasAna Maria Garcia Microana luzAún no hay calificaciones

- Capitulo 7Documento63 páginasCapitulo 7KingBumiAún no hay calificaciones

- Análisis de inversiones en activos de reemplazo y flujos de fondosDocumento6 páginasAnálisis de inversiones en activos de reemplazo y flujos de fondosRbkAún no hay calificaciones

- Act 5 Inciso BDocumento8 páginasAct 5 Inciso BAlejandro Lizardi MendozaAún no hay calificaciones

- Informe-Tarea 4 - Maria Paula NarvaezDocumento11 páginasInforme-Tarea 4 - Maria Paula NarvaezPaula NarváezAún no hay calificaciones

- Analisis de La Rentabilidad de Las VentasDocumento11 páginasAnalisis de La Rentabilidad de Las VentasghessetAún no hay calificaciones

- Ejercicios Tipo Parcial Costos Por Proceso ABC Pto EquilibrioDocumento5 páginasEjercicios Tipo Parcial Costos Por Proceso ABC Pto EquilibrioMauryCarmonaAún no hay calificaciones

- Sesion 5 - Problemas Sesión 8Documento3 páginasSesion 5 - Problemas Sesión 8alexeitoAún no hay calificaciones

- Sesión 12 - Caso Proyección de Ingresos y CostosDocumento5 páginasSesión 12 - Caso Proyección de Ingresos y CostosDiego Medina Quilcat100% (1)

- Apalancamiento y Punto de Equilibrio.Documento8 páginasApalancamiento y Punto de Equilibrio.Yeraldin PertuzAún no hay calificaciones

- Practica Unidad 6 Costo 2Documento6 páginasPractica Unidad 6 Costo 2Bianny Selys Castro GermanAún no hay calificaciones

- Punto de EquilibrioDocumento6 páginasPunto de EquilibrioALVARO GUIDO QUIROZAún no hay calificaciones

- Punto de EquilibrioDocumento10 páginasPunto de EquilibrioMARIAún no hay calificaciones

- Inversiones 2020-2023 análisis económicoDocumento4 páginasInversiones 2020-2023 análisis económicoRenee Dionisio PimentelAún no hay calificaciones

- COSTOS_CONCEPTOSDocumento9 páginasCOSTOS_CONCEPTOSKatherine Castillo ContrerasAún no hay calificaciones

- Fase 3 Microeconomia, Kate y KarenDocumento10 páginasFase 3 Microeconomia, Kate y Karenkaterine tapiasAún no hay calificaciones

- RELACION COSTO Volumen Utilidad (Virtual)Documento7 páginasRELACION COSTO Volumen Utilidad (Virtual)Roberto CastañoAún no hay calificaciones

- Trabajo Práctico Final - Finanzas - Annier CórdobaDocumento9 páginasTrabajo Práctico Final - Finanzas - Annier Córdobaannier cordoba gonzalezAún no hay calificaciones

- A7 Aechqc PDFDocumento4 páginasA7 Aechqc PDFAna eugenia ChavezAún no hay calificaciones

- 11 Clase Sábado 18 09 2021 Evaluación FinancieraDocumento6 páginas11 Clase Sábado 18 09 2021 Evaluación FinancieraBelkis RamirezAún no hay calificaciones

- Todos EjerciciosDocumento9 páginasTodos EjerciciosByron SalinasAún no hay calificaciones

- Los Costos de Producción - El Punto de EquilibrioDocumento5 páginasLos Costos de Producción - El Punto de EquilibriojuanjologanAún no hay calificaciones

- Actividad 6 ECODocumento8 páginasActividad 6 ECODIEGO BENITEZRODRIGUEZAún no hay calificaciones

- Practica #6 de Contabilidad de Costos LLDocumento6 páginasPractica #6 de Contabilidad de Costos LLericarme ceballos100% (1)

- 06 Apalancamiento y Estructura de CapitalDocumento47 páginas06 Apalancamiento y Estructura de CapitalRosa Garcia GamarraAún no hay calificaciones

- Punto de Equilibrio para Varios Productos o ServiciosDocumento5 páginasPunto de Equilibrio para Varios Productos o ServiciosYuri Rodyl Cruz Martínez100% (1)

- Materia PresupuestosDocumento27 páginasMateria PresupuestosveroAún no hay calificaciones

- Contabilidad y Costos Semana 4Documento6 páginasContabilidad y Costos Semana 4Matías De León Jimenez100% (1)

- Casos Costos Punto de EquilibrioDocumento7 páginasCasos Costos Punto de EquilibrioederhrAún no hay calificaciones

- Ejercicio 1 Cálculo Del Precio Con Base en El Costo para AlumnosDocumento6 páginasEjercicio 1 Cálculo Del Precio Con Base en El Costo para AlumnosLuis Angel Valverde NuñezAún no hay calificaciones

- Practica 6 Contabilidad de CostosDocumento6 páginasPractica 6 Contabilidad de CostosarmanAún no hay calificaciones

- Actividad Final de Contabilidad - Revisión Del IntentoDocumento7 páginasActividad Final de Contabilidad - Revisión Del IntentoSad BoyAún no hay calificaciones

- VS - Ca - P62 - M1 - PP - 003 - 0925806119 - Alvarez Serrano Maria Daniela - ActivoDocumento5 páginasVS - Ca - P62 - M1 - PP - 003 - 0925806119 - Alvarez Serrano Maria Daniela - ActivoSad BoyAún no hay calificaciones

- 01 - Nic 7 Estado de Flujos de EfectivoDocumento45 páginas01 - Nic 7 Estado de Flujos de EfectivoSad BoyAún no hay calificaciones

- Taller EFEDocumento8 páginasTaller EFESad BoyAún no hay calificaciones

- Tarea EfeDocumento11 páginasTarea EfeSad BoyAún no hay calificaciones

- Trabajo 3 - Sandra DíazDocumento30 páginasTrabajo 3 - Sandra DíazJulieth DíazAún no hay calificaciones

- Cesto Del TesoroDocumento2 páginasCesto Del TesoroViviana AstradaAún no hay calificaciones

- Radiación Solar Su Proceso de ConvenciónDocumento17 páginasRadiación Solar Su Proceso de ConvenciónAngeles MedinaAún no hay calificaciones

- PDF Evaluacion Financiera y Economica Del Proyecto de Inversion - CompressDocumento18 páginasPDF Evaluacion Financiera y Economica Del Proyecto de Inversion - Compressopethluis100% (2)

- ENSAYO Sustitución de ImportacionesDocumento6 páginasENSAYO Sustitución de ImportacionesVIVIANA BOLANO OVIEDOAún no hay calificaciones

- 12.1 - Anatomía Clínica de Los PárpadosDocumento5 páginas12.1 - Anatomía Clínica de Los PárpadosSary Rivadeneira100% (1)

- Manual Curiso GisDocumento98 páginasManual Curiso GisRichard2023Aún no hay calificaciones

- Clase 4.ecuacionesderectasyplanosenelespacioDocumento2 páginasClase 4.ecuacionesderectasyplanosenelespacioAgustin MujicaAún no hay calificaciones

- 22 Metodologías Que Todo Docente Debe de ConocerDocumento3 páginas22 Metodologías Que Todo Docente Debe de ConocerJenssy GarzaAún no hay calificaciones

- Ejercicios de Verbos Indic Subjun ImperDocumento14 páginasEjercicios de Verbos Indic Subjun ImperFran Cisco AponteAún no hay calificaciones

- La Carta: Teniendo en Cuenta Las Partes de Una Carta. Escribe Una para Tu Mejor Amigo (A)Documento6 páginasLa Carta: Teniendo en Cuenta Las Partes de Una Carta. Escribe Una para Tu Mejor Amigo (A)Dianey CedilloAún no hay calificaciones

- Dios Perrino ConsuelodeDocumento183 páginasDios Perrino ConsuelodeTrandafir GeorgianaAún no hay calificaciones

- ERME Forza Steel S.A de C.VDocumento195 páginasERME Forza Steel S.A de C.VMayra GzzAún no hay calificaciones

- Cuadros Reflexion BCEPDocumento11 páginasCuadros Reflexion BCEPnapsitaxAún no hay calificaciones

- Espectroscopia de Absorción AtomicaDocumento18 páginasEspectroscopia de Absorción AtomicaAlfredo FernandezAún no hay calificaciones

- Temperatura de La Flama AdiabáticaDocumento2 páginasTemperatura de La Flama AdiabáticaEros GarciaAún no hay calificaciones

- Autodisciplina: La clave del éxitoDocumento10 páginasAutodisciplina: La clave del éxitoDesarrolla Tu potencialAún no hay calificaciones

- Es Ee528m 2021-1Documento1 páginaEs Ee528m 2021-1KarenAún no hay calificaciones

- Normas de Biotecnología en El Perú Seminario 9Documento25 páginasNormas de Biotecnología en El Perú Seminario 9Lucero SeireAún no hay calificaciones

- Martínez Martínez Luis Enrique - Act3 - U2 - 3C (Corregido)Documento6 páginasMartínez Martínez Luis Enrique - Act3 - U2 - 3C (Corregido)nancyAún no hay calificaciones

- Aproximación Teórica Al Concepto de Securitización de La Política Migratoria.Documento46 páginasAproximación Teórica Al Concepto de Securitización de La Política Migratoria.Izvaldt PCAún no hay calificaciones

- COTIZACIÓNDocumento1 páginaCOTIZACIÓNWalter PeñafielAún no hay calificaciones

- Ma 7132 Da 20102Documento1 páginaMa 7132 Da 20102RONALDAún no hay calificaciones

- Productos Sesion 2Documento17 páginasProductos Sesion 2John ExbachAún no hay calificaciones

- Dossier UCC+I 50 Aniv. (Móvil)Documento20 páginasDossier UCC+I 50 Aniv. (Móvil)Caipe PereiraAún no hay calificaciones

- Respuestas Tema 1Documento8 páginasRespuestas Tema 1Facu Paredes100% (1)

- Ficha 02 - 09 PDFDocumento10 páginasFicha 02 - 09 PDFJhansAún no hay calificaciones

- Cuestionario de PelvisDocumento7 páginasCuestionario de PelvisKatyta JiménezAún no hay calificaciones

- I. Guía Pedagógica Del Módulo Análisis de Alimentos: ALIM-02Documento76 páginasI. Guía Pedagógica Del Módulo Análisis de Alimentos: ALIM-02ArielAún no hay calificaciones

- Sistema InternacionalDocumento55 páginasSistema Internacionaljordy herrera floresAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Lean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteDe EverandLean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Organizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)De EverandOrganizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)Calificación: 4.5 de 5 estrellas4.5/5 (11)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- El trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoDe EverandEl trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoCalificación: 4 de 5 estrellas4/5 (30)

- Fundamentos de control y gestión de inventariosDe EverandFundamentos de control y gestión de inventariosAún no hay calificaciones

- Ética y empresa: Valores y responsabilidad social en la gestiónDe EverandÉtica y empresa: Valores y responsabilidad social en la gestiónAún no hay calificaciones

- Administración de riesgos: Un enfoque empresarialDe EverandAdministración de riesgos: Un enfoque empresarialCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Urbanismo sostenible: Un enfoque desde la planificaciónDe EverandUrbanismo sostenible: Un enfoque desde la planificaciónCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Comportamiento organizacional: Cómo lograr un cambio cultural a través de Gestión por competenciasDe EverandComportamiento organizacional: Cómo lograr un cambio cultural a través de Gestión por competenciasCalificación: 5 de 5 estrellas5/5 (2)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- El gerente: estratega y líder del cambio: Más allá de la gestión operativaDe EverandEl gerente: estratega y líder del cambio: Más allá de la gestión operativaCalificación: 4 de 5 estrellas4/5 (3)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)