También podría gustarte

- Todo lo que usted debe saber acerca del costo de ventas fiscalDe EverandTodo lo que usted debe saber acerca del costo de ventas fiscalAún no hay calificaciones

- Impuesto Al CarbonoDocumento8 páginasImpuesto Al CarbonoMariano de jesus Villadiego avilezAún no hay calificaciones

- Tipos de Impuestos de Guatemala DiapositivasDocumento6 páginasTipos de Impuestos de Guatemala DiapositivasAugusto TahualAún no hay calificaciones

- Ieps 2022Documento75 páginasIeps 2022MARCELA CERECERESAún no hay calificaciones

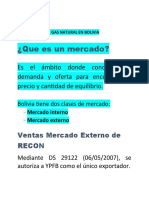

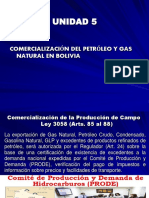

- La Comercialización de Hidrocarburos en BoliviaDocumento89 páginasLa Comercialización de Hidrocarburos en BoliviaJorge Colque100% (1)

- Reforma Tributaria Del 2022Documento6 páginasReforma Tributaria Del 2022LUIS FELIPE PANCHO DUARTEAún no hay calificaciones

- Reforma Tributaria Comparativo Con El Estatuto TributarioDocumento42 páginasReforma Tributaria Comparativo Con El Estatuto TributarioNicolás RamirezAún no hay calificaciones

- Cuestionario Derecho TributarioDocumento4 páginasCuestionario Derecho TributarioSERGIO ARTURO LOPEZ PEÑATEAún no hay calificaciones

- Idp Derecho Comparado FDocumento15 páginasIdp Derecho Comparado FLaura AlonzoAún no hay calificaciones

- Módulo 7 IEPS PresentaciononDocumento48 páginasMódulo 7 IEPS PresentaciononFabian Tolentino VilledaAún no hay calificaciones

- Impuesto Al CarbonoDocumento10 páginasImpuesto Al CarbonoMariano de jesus Villadiego avilezAún no hay calificaciones

- Diapositivas Impuesto Nacional Al Carbono 1Documento10 páginasDiapositivas Impuesto Nacional Al Carbono 1Natalia EzquivelAún no hay calificaciones

- Ley de Impuesto Especial Sobre CombustibleDocumento3 páginasLey de Impuesto Especial Sobre CombustiblePedro Antonio Medina MartinezAún no hay calificaciones

- Ey Tax Alert Efectos para El Comercio Exterior Del Proyecto de Reforma TributariaDocumento4 páginasEy Tax Alert Efectos para El Comercio Exterior Del Proyecto de Reforma TributariaVíctor ManuelAún no hay calificaciones

- Reforma Fiscal de La Republica DominicanaDocumento49 páginasReforma Fiscal de La Republica DominicanaCTC El LimonAún no hay calificaciones

- Análisis Reforma Tributaria FinalDocumento5 páginasAnálisis Reforma Tributaria FinalLachito VidalAún no hay calificaciones

- LECTURA 1 Impuestos Sobre Los Combustibles Líquidos y El Gas NaturalDocumento15 páginasLECTURA 1 Impuestos Sobre Los Combustibles Líquidos y El Gas NaturalSandra ParedesAún no hay calificaciones

- Reglamento Sobre El Regimen de Gas Natural VehicularDocumento36 páginasReglamento Sobre El Regimen de Gas Natural VehicularClaudio Chavarria MendozaAún no hay calificaciones

- El Mercado Del Gas Natural en BoliviaDocumento13 páginasEl Mercado Del Gas Natural en BoliviadiegoAún no hay calificaciones

- Ley de Combustibles y Lubricantes.Documento8 páginasLey de Combustibles y Lubricantes.Christopher Xicay0% (1)

- Deducibilidad de Regalías en El Pago Del Impuesto Predial PreDocumento5 páginasDeducibilidad de Regalías en El Pago Del Impuesto Predial Preasdas asdasAún no hay calificaciones

- Impuestos de Guatemala ContabilidadDocumento9 páginasImpuestos de Guatemala ContabilidadDairinAún no hay calificaciones

- Decreto 1625 de 2016, Decreto Único Reglamentario en Materia TributariaDocumento3 páginasDecreto 1625 de 2016, Decreto Único Reglamentario en Materia TributariaDavid Steve Agapito GonzalezAún no hay calificaciones

- 3.3 La Aplicacion Del Impuesto Especial Sobre Produccion y ServiciosDocumento12 páginas3.3 La Aplicacion Del Impuesto Especial Sobre Produccion y ServiciosValentin Ramos ValenciaAún no hay calificaciones

- Comercializacon Grupo 3 ModificadoDocumento30 páginasComercializacon Grupo 3 ModificadoDanan DiazAún no hay calificaciones

- Impuestos A Los Combustibles y Franquicias TributariasDocumento7 páginasImpuestos A Los Combustibles y Franquicias TributariasFelipe Bravo AlbornozAún no hay calificaciones

- Resumen Ley 112-00 HidrocarburoDocumento5 páginasResumen Ley 112-00 HidrocarburoAndrés AcevedoAún no hay calificaciones

- 05 IepsDocumento15 páginas05 IepsAlex MejiaAún no hay calificaciones

- TEMA 6 Comercializacion Del Petróleo y Gas Natural en BoliviaDocumento20 páginasTEMA 6 Comercializacion Del Petróleo y Gas Natural en BoliviaDiego Maurico Arratia GarciaAún no hay calificaciones

- Impuesto Selectivo Al Consumo PDFDocumento12 páginasImpuesto Selectivo Al Consumo PDFAdrianaEcarrascoAún no hay calificaciones

- Grama Tica InglesDocumento20 páginasGrama Tica InglesJean Wilmer G HAún no hay calificaciones

- Bonos de CarbonoDocumento6 páginasBonos de CarbonoStephen RosholtAún no hay calificaciones

- El Impuesto Sobre Los Combustibles Líquidos Como Pago A Cuenta de Otros TributosDocumento9 páginasEl Impuesto Sobre Los Combustibles Líquidos Como Pago A Cuenta de Otros TributosAlberto Ariel MoralesAún no hay calificaciones

- Impuesto Selectivo Al ConsumoDocumento12 páginasImpuesto Selectivo Al ConsumoJackBryanHinostrozaAlvinoAún no hay calificaciones

- TEMA 5 Comercializacion Del Petróleo y Gas Natural en BoliviaDocumento20 páginasTEMA 5 Comercializacion Del Petróleo y Gas Natural en BoliviaJose Luis Sanchez SantosAún no hay calificaciones

- Efectos de La Reforma Tributaria en El Comercio ExteriorDocumento4 páginasEfectos de La Reforma Tributaria en El Comercio ExteriorVíctor ManuelAún no hay calificaciones

- Pagos A Cuenta Por La Adquisición de Gasoil. Empresas de Transporte y AgropecuariasDocumento5 páginasPagos A Cuenta Por La Adquisición de Gasoil. Empresas de Transporte y AgropecuariasmarcoskAún no hay calificaciones

- Unidad Iii ContribucionesDocumento10 páginasUnidad Iii Contribucionesselycastillo65Aún no hay calificaciones

- TEMA 5 Comercializacion Del Petróleo y Gas Natural en BoliviaDocumento20 páginasTEMA 5 Comercializacion Del Petróleo y Gas Natural en BoliviaBryanAún no hay calificaciones

- La Legislación Venezolana de Hidrocarburos.Documento3 páginasLa Legislación Venezolana de Hidrocarburos.Edecio GutierrezAún no hay calificaciones

- Expo Gestion PublicaDocumento1 páginaExpo Gestion Publicaristris shshAún no hay calificaciones

- Ley Del Impuesto A La Distribucion Del Petroleo.Documento8 páginasLey Del Impuesto A La Distribucion Del Petroleo.mrtheone0% (1)

- Impuesto Selectivo Al Consumo22222Documento47 páginasImpuesto Selectivo Al Consumo22222Bill C Sandoval AstesAún no hay calificaciones

- ImpuestosDocumento4 páginasImpuestosJesus SinayAún no hay calificaciones

- DS 28222Documento16 páginasDS 28222ALEXAún no hay calificaciones

- Petrolera Cap 5 IDH y RegaliaDocumento5 páginasPetrolera Cap 5 IDH y RegaliaSergio O Irusta EstradaAún no hay calificaciones

- Actividad Calificable Semana 1 (Valor 15%)Documento18 páginasActividad Calificable Semana 1 (Valor 15%)Cindy GómezAún no hay calificaciones

- Impuestos Especiales Sobre Productos y ServiciosDocumento80 páginasImpuestos Especiales Sobre Productos y ServiciosIrving MontañezAún no hay calificaciones

- Ejercicio LegislacionDocumento2 páginasEjercicio LegislacionKrista AlvarezAún no hay calificaciones

- Impuesto Al Consumo de GasolinaDocumento3 páginasImpuesto Al Consumo de GasolinaangieAún no hay calificaciones

- Inpuesto Selectivo Al ConsumoDocumento19 páginasInpuesto Selectivo Al ConsumoJhonathan Raul Castillo VillanuevaAún no hay calificaciones

- Comercializacion Trabajo Segundo Parcial 2582Documento14 páginasComercializacion Trabajo Segundo Parcial 2582Kevin AlemánAún no hay calificaciones

- Impuestos de GuatemalaDocumento3 páginasImpuestos de GuatemalaRUBENAún no hay calificaciones

- p.l.607-2021c (Sobretasa A La Gasolina)Documento11 páginasp.l.607-2021c (Sobretasa A La Gasolina)Luis Gabriel Osorio BernalAún no hay calificaciones

- Proyecto de Ley Impuesto Al CarbonoDocumento4 páginasProyecto de Ley Impuesto Al CarbonoGERARDO VALENTINO CESPEDES TALLEDOAún no hay calificaciones

- Ensayo Sobre Ice A Las Cocinas A GasDocumento7 páginasEnsayo Sobre Ice A Las Cocinas A GasCarolina AvilesAún no hay calificaciones

- Impuestos de GuatemalaDocumento26 páginasImpuestos de GuatemalaAngela NavasAún no hay calificaciones

- Ensayo Nuevo AmanecerDocumento12 páginasEnsayo Nuevo AmanecerarmandiAún no hay calificaciones

- IA y Cambio ClimaticoDocumento2 páginasIA y Cambio ClimaticoNubia Sanchez RodriguezAún no hay calificaciones

- Taller Trabajo Edan Modulo 1 Grupo 1 1Documento51 páginasTaller Trabajo Edan Modulo 1 Grupo 1 1waydi ferney farfan diazAún no hay calificaciones

- Energia EolicaDocumento11 páginasEnergia EolicaMaria jose Perez jimenezAún no hay calificaciones

- Carta A Mi Yo Del PasadoDocumento1 páginaCarta A Mi Yo Del PasadoMorelia Hinojosa DelgadilloAún no hay calificaciones

- Cambio Climático 22112017 MAAlvarezGarciaDocumento66 páginasCambio Climático 22112017 MAAlvarezGarciaSanty GuevaraAún no hay calificaciones

- Antologia - Cambio Climatico 2Documento20 páginasAntologia - Cambio Climatico 2Michell Gerónimo DomínguezAún no hay calificaciones

- Ingenieria Ambiental Caso de Los Inuits Contra Potencias GrandesDocumento1 páginaIngenieria Ambiental Caso de Los Inuits Contra Potencias GrandesDaniela Lara De LeonAún no hay calificaciones

- Memoria Sal Cong Re So 2022Documento276 páginasMemoria Sal Cong Re So 2022Sam samsaAún no hay calificaciones

- Fuente de Energía Y Su Impacto en El Desarrollo Sostenible de Tú RegiónDocumento6 páginasFuente de Energía Y Su Impacto en El Desarrollo Sostenible de Tú RegiónCristian Paucarcaja MaldonadoAún no hay calificaciones

- Caso Ahora o NuncaDocumento2 páginasCaso Ahora o NuncaATIQUIPA CONDORI KEVIN ELOYAún no hay calificaciones

- Calentamiento Globl 3 06Documento28 páginasCalentamiento Globl 3 06Yesenia Sara Yauri HuamaniAún no hay calificaciones

- Ag-03 Zonas de Vida (Ecologico)Documento1 páginaAg-03 Zonas de Vida (Ecologico)CLENIN SIMON CHOQUE PEÑAAún no hay calificaciones

- Sesión N°03 - Eda N°05 - DPCC - 1abc - 2023Documento4 páginasSesión N°03 - Eda N°05 - DPCC - 1abc - 2023Jhan Marlon Paiva SenpertequiAún no hay calificaciones

- Child Friendly Version Unga 2022 EsDocumento12 páginasChild Friendly Version Unga 2022 EssofiabloemAún no hay calificaciones

- El Cambio Climático Se Refiere A Los Cambios A Largo Plazo en Los Patrones Climáticos de La TierraDocumento1 páginaEl Cambio Climático Se Refiere A Los Cambios A Largo Plazo en Los Patrones Climáticos de La TierraXaquínAún no hay calificaciones

- CDMX - Implementación Del Bonos de Carbono ForestalDocumento17 páginasCDMX - Implementación Del Bonos de Carbono ForestalBeticaAún no hay calificaciones

- Actividad 6Documento7 páginasActividad 6DEISY JOHANA NIÑO ROMEROAún no hay calificaciones

- Rev1 Vega Huella de Carbono - Marcelo GermánDocumento2 páginasRev1 Vega Huella de Carbono - Marcelo Germánmax1235813Aún no hay calificaciones

- Manual PuentesDocumento393 páginasManual PuentesRoberto RamírezAún no hay calificaciones

- UNIDAD 2 Agricultura Climaticamente InteligenteDocumento37 páginasUNIDAD 2 Agricultura Climaticamente InteligenteJoelAún no hay calificaciones

- El Fracking y Como Opaca Sus DesventajasDocumento3 páginasEl Fracking y Como Opaca Sus DesventajasDaniel ClavijoAún no hay calificaciones

- Sesion CYT Dia 06 Septi Calentamiento Global 2023Documento7 páginasSesion CYT Dia 06 Septi Calentamiento Global 2023Wilson Fernando Amoroto MéndezAún no hay calificaciones

- Cambio ClimaticoDocumento5 páginasCambio ClimaticoChristian AndradeAún no hay calificaciones

- Trabajo de Grado. Analisis Espacial y Temporal de NO2 y PM10 Atmosferico en Santa Cruz de La Sierra PDFDocumento108 páginasTrabajo de Grado. Analisis Espacial y Temporal de NO2 y PM10 Atmosferico en Santa Cruz de La Sierra PDFHenry Farid Baldelomar NeyraAún no hay calificaciones

- Lectura Actividad 5 - 1Documento21 páginasLectura Actividad 5 - 1EDWIN JAVIER LOAIZA LONDONOAún no hay calificaciones

- Obra de Teatro Sobre Enfoque Sistémico en La Toma de DecisionesDocumento6 páginasObra de Teatro Sobre Enfoque Sistémico en La Toma de DecisionesdfcelisaAún no hay calificaciones

- Iga ApurimacDocumento110 páginasIga ApurimacloyolalopezAún no hay calificaciones

- Declaracion JuradaDocumento3 páginasDeclaracion JuradaCésar Apolinario Julcamoro CuevaAún no hay calificaciones

- Taller 1 - Intención Comunicativa y Superestructuras Textuales...Documento6 páginasTaller 1 - Intención Comunicativa y Superestructuras Textuales...Yeniis RuizAún no hay calificaciones

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Notas de clase. Manual de farmacognosia: Análisis microscópico y fitoquímico, y usos de plantas medicinalesDe EverandNotas de clase. Manual de farmacognosia: Análisis microscópico y fitoquímico, y usos de plantas medicinalesAún no hay calificaciones

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- Minerales y vitaminas: Micronutrientes esenciales en la alimentación, nutrición y salud.De EverandMinerales y vitaminas: Micronutrientes esenciales en la alimentación, nutrición y salud.Calificación: 3 de 5 estrellas3/5 (2)

- La psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.De EverandLa psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- Mente millonaria: Construye tu propio imperioDe EverandMente millonaria: Construye tu propio imperioCalificación: 4.5 de 5 estrellas4.5/5 (31)

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- Gana más vendiendo a empresas: Una guía paso a paso de marketing B2B online y offlineDe EverandGana más vendiendo a empresas: Una guía paso a paso de marketing B2B online y offlineCalificación: 5 de 5 estrellas5/5 (1)

- Guia práctica de los instrumentos financieros derivadosDe EverandGuia práctica de los instrumentos financieros derivadosCalificación: 5 de 5 estrellas5/5 (2)

- Marketing y Venta ProfesionalDe EverandMarketing y Venta ProfesionalCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)