También podría gustarte

- Resumen Ley 16744Documento37 páginasResumen Ley 16744maximiliano cares letelier100% (1)

- Sistema de Recaudacion FiscalDocumento8 páginasSistema de Recaudacion Fiscalcool100% (2)

- Mision Saber y TrabajoDocumento4 páginasMision Saber y TrabajoSergio GarciaAún no hay calificaciones

- Tesis JaiderDocumento106 páginasTesis JaiderCarlos AtencioAún no hay calificaciones

- La Moneda Comunitaria en VenezuelaDocumento8 páginasLa Moneda Comunitaria en VenezuelaLeninAún no hay calificaciones

- Trabajo Escrito GramaticaDocumento43 páginasTrabajo Escrito GramaticaRonaldoMenaBangueraAún no hay calificaciones

- Nueva Geopolítica NacionalDocumento3 páginasNueva Geopolítica NacionalCarlos Enrique JimenezAún no hay calificaciones

- Funciones Del Sistema Tributario en VenezuelaDocumento2 páginasFunciones Del Sistema Tributario en VenezuelaMaria BarriosAún no hay calificaciones

- Convenios Bilaterales de Venezuela Por El MundoDocumento11 páginasConvenios Bilaterales de Venezuela Por El MundoArfilio DuarteAún no hay calificaciones

- Cuestionario Plan de La Patria 2013-2019Documento11 páginasCuestionario Plan de La Patria 2013-2019Aries ArmasAún no hay calificaciones

- Reglamento de La Ley Orgánica de Aduanas Sobre Los Regímenes de LiberaciónDocumento37 páginasReglamento de La Ley Orgánica de Aduanas Sobre Los Regímenes de Liberaciónjosebalbo100% (1)

- TRANSBORDODocumento3 páginasTRANSBORDOFlor VivesAún no hay calificaciones

- Agricultura en Venezuela, Principales Cultivos Agrícolas y ProductosDocumento15 páginasAgricultura en Venezuela, Principales Cultivos Agrícolas y ProductosCrismar SierraAún no hay calificaciones

- Sector Terciario de VenezuelaDocumento6 páginasSector Terciario de Venezuela'Aymed D' Love50% (2)

- Sujeto ActivoDocumento4 páginasSujeto ActivoXimena UsugaAún no hay calificaciones

- Informe Del Codigo de ComercioDocumento5 páginasInforme Del Codigo de ComercioDaniel AnguloAún no hay calificaciones

- Gaceta Oficial 41788 SENIATDocumento3 páginasGaceta Oficial 41788 SENIATFinanzas Digital76% (37)

- CRIOLLISMODocumento3 páginasCRIOLLISMOLuis David Hernandez VelasquezAún no hay calificaciones

- Impuestos VenezuelaDocumento27 páginasImpuestos VenezuelaRodríguez T AuroraAún no hay calificaciones

- Examen de Descuento Simple Modelo BDocumento7 páginasExamen de Descuento Simple Modelo BADRIANA CABRERAAún no hay calificaciones

- FonaDocumento3 páginasFonaAndri OlivaresAún no hay calificaciones

- Formulario Determinancion - AnticipadaDocumento1 páginaFormulario Determinancion - Anticipadaluis100% (1)

- Ley Orgánica de Deporte, Actividad Física y Educación Física GO 39.741 2011Documento12 páginasLey Orgánica de Deporte, Actividad Física y Educación Física GO 39.741 2011Lobo GuarataAún no hay calificaciones

- Sistema Cambiario en VenezuelaDocumento24 páginasSistema Cambiario en Venezuelalicafermo92Aún no hay calificaciones

- Gaceta Oficial Extraordinaria N 6.346 Superintendencia de Criptovidisas y Detalles Del PetroDocumento8 páginasGaceta Oficial Extraordinaria N 6.346 Superintendencia de Criptovidisas y Detalles Del PetroBanca y Negocios50% (2)

- Unidad para El Cálculo Aritmético Del Umbral Máximo y Mínimo Gaceta #6.360Documento8 páginasUnidad para El Cálculo Aritmético Del Umbral Máximo y Mínimo Gaceta #6.360Banca y Negocios100% (2)

- El Procedimiento Maritimo Venezolano. ConchensoDocumento194 páginasEl Procedimiento Maritimo Venezolano. Conchensorogermoratinos100% (1)

- Clase 11. Vectores - Matemática 4to AñoDocumento29 páginasClase 11. Vectores - Matemática 4to AñoBlue MisteryAún no hay calificaciones

- Analisis de Proceso de FiscalizacionDocumento68 páginasAnalisis de Proceso de Fiscalizacionana clovisAún no hay calificaciones

- BIENES GO 41522 Providencia Administrativa #041 de Fecha 25 de Junio de 2018Documento4 páginasBIENES GO 41522 Providencia Administrativa #041 de Fecha 25 de Junio de 2018Nicolas Gallo100% (1)

- Introduccion A La Administracion LibroDocumento14 páginasIntroduccion A La Administracion LibroCorazon de RubyAún no hay calificaciones

- 16fec Solicitud de Licencia PDFDocumento2 páginas16fec Solicitud de Licencia PDFFreckled AgueroAún no hay calificaciones

- Ley Del Timbre Fiscal PDFDocumento39 páginasLey Del Timbre Fiscal PDFNotilogía.comAún no hay calificaciones

- Fondo de Inversión para La Estabilización MacroeconómicaDocumento4 páginasFondo de Inversión para La Estabilización MacroeconómicaRosymarAún no hay calificaciones

- Estructura Geopolitica de Venezuela-810Documento26 páginasEstructura Geopolitica de Venezuela-810InversionesRdj75% (4)

- Relacion Juridico AduaneraDocumento6 páginasRelacion Juridico AduaneraJuan AntonioAún no hay calificaciones

- La Prostitucion EnsayoDocumento3 páginasLa Prostitucion EnsayoJhon DuarteAún no hay calificaciones

- Deberes FormalesDocumento4 páginasDeberes FormalesYosebelin SanchezAún no hay calificaciones

- Fact UraDocumento1 páginaFact UrareillyAún no hay calificaciones

- Capítulo I - Planteamiento Del ProblemaDocumento12 páginasCapítulo I - Planteamiento Del ProblemaMartha LozadaAún no hay calificaciones

- Historia Social y Economica de VenezuelaDocumento4 páginasHistoria Social y Economica de Venezuelaleonela garcia0% (1)

- Marco Jurídico IIDocumento1 páginaMarco Jurídico IIDAIRELYS DE JESUS RIVERO GARCIAAún no hay calificaciones

- Providencia IVA 1677 FormalesDocumento5 páginasProvidencia IVA 1677 Formalesjose martinezAún no hay calificaciones

- INFORME GESTIÓN GERENCIA DE RECAUDACIÓN 4to TRIMESTRE 2021Documento67 páginasINFORME GESTIÓN GERENCIA DE RECAUDACIÓN 4to TRIMESTRE 2021yannierAún no hay calificaciones

- Ordenanza de Vehiculos CaroraDocumento16 páginasOrdenanza de Vehiculos Carorapablo millan perezAún no hay calificaciones

- Planilla OntDocumento2 páginasPlanilla OntYeraldin Olea100% (1)

- Procedimiento Sancionatorio Ley TurismoDocumento10 páginasProcedimiento Sancionatorio Ley Turismomarugenia08hotmail.comAún no hay calificaciones

- Providencia Nº001-2015 Que Regula Los Deberes Formales de Los Contribuyentes Del Fondo Nacional AntidrogasDocumento2 páginasProvidencia Nº001-2015 Que Regula Los Deberes Formales de Los Contribuyentes Del Fondo Nacional AntidrogasYolimar BerriosAún no hay calificaciones

- Ensayo Del PetroDocumento3 páginasEnsayo Del PetroIvanna SimosaAún no hay calificaciones

- Informe de Gestion 2.023Documento159 páginasInforme de Gestion 2.023Carmen Elena Nunez villegas100% (1)

- Analisis Sobre Las Misiones en VenezuelaDocumento3 páginasAnalisis Sobre Las Misiones en VenezuelaBrian FernandezAún no hay calificaciones

- Venezuela Sin Esperanzas Ensayo ArgumentativoDocumento4 páginasVenezuela Sin Esperanzas Ensayo ArgumentativoluisannycontrerasaebAún no hay calificaciones

- Instrumento Referencial de Honorarios Minimos, FCCPVDocumento6 páginasInstrumento Referencial de Honorarios Minimos, FCCPVmarguah4237Aún no hay calificaciones

- Dossier Municipio CocoroteDocumento18 páginasDossier Municipio CocoroteemilioAún no hay calificaciones

- Solicitud de Admision Planilla-CctdcDocumento3 páginasSolicitud de Admision Planilla-Cctdcyazmini025Aún no hay calificaciones

- Man Mod BRKDocumento30 páginasMan Mod BRKpercysonicAún no hay calificaciones

- Diapositivas FaovDocumento19 páginasDiapositivas FaovMarvelis GarciaAún no hay calificaciones

- LEY ORGANICA DE COORDINACIoN Y ARMONIZACIoN DE LAS POTESTADES TRIBUTARIAS DE LOS ESTADOS Y MUNICIPIOSDocumento23 páginasLEY ORGANICA DE COORDINACIoN Y ARMONIZACIoN DE LAS POTESTADES TRIBUTARIAS DE LOS ESTADOS Y MUNICIPIOSRufo David Parra GuzmanAún no hay calificaciones

- LOAEM Proyecto LeyDocumento15 páginasLOAEM Proyecto LeyLeonela CorreaAún no hay calificaciones

- LOAEM Proyecto Ley 2023 (Municipal y Estadal)Documento15 páginasLOAEM Proyecto Ley 2023 (Municipal y Estadal)gabrielAún no hay calificaciones

- Ley Armonizacion Tributaria (2023)Documento17 páginasLey Armonizacion Tributaria (2023)nancy castilloAún no hay calificaciones

- Presentacion HidrologiaDocumento25 páginasPresentacion HidrologiaLeonardo MarcanoAún no hay calificaciones

- Prosperidad Falaz Y Crisis Económica en El PeruDocumento4 páginasProsperidad Falaz Y Crisis Económica en El PeruJuan Angelo Delgado BerroaAún no hay calificaciones

- Contrato Arrendamiento Local NegocioDocumento2 páginasContrato Arrendamiento Local NegocioNay BallesterosAún no hay calificaciones

- UrsidaeDocumento9 páginasUrsidaeGustavo Flores AguireAún no hay calificaciones

- Conciliacion Sra. Rosa CarbajalDocumento2 páginasConciliacion Sra. Rosa CarbajalAGUSTIN EGUSQUIZA VIDALAún no hay calificaciones

- MINUTADocumento5 páginasMINUTAMoisés A. Colquehuanca VillarAún no hay calificaciones

- Safescape Laddertube Instalaciones de Gran DiámetroDocumento16 páginasSafescape Laddertube Instalaciones de Gran Diámetrogildardo valdiviaAún no hay calificaciones

- Un Relay Es Un Elemento Electromecánico Que Actua Como Un SwitchDocumento12 páginasUn Relay Es Un Elemento Electromecánico Que Actua Como Un Switchcarbutz100% (1)

- Taller Resuelto FinalDocumento4 páginasTaller Resuelto FinalCarlos MarrugoAún no hay calificaciones

- Principio de ParetoDocumento17 páginasPrincipio de ParetoEnoc SantosAún no hay calificaciones

- Diagrama de Un Tanque Estacionario de Gas NaturalDocumento3 páginasDiagrama de Un Tanque Estacionario de Gas NaturalMarioAún no hay calificaciones

- IDE P LL TA 008 Manual Sistema de Balanza v1Documento30 páginasIDE P LL TA 008 Manual Sistema de Balanza v1Billy Joel Betancourt LescanoAún no hay calificaciones

- Subsano MisionDocumento22 páginasSubsano MisionPercy Flores MatiasAún no hay calificaciones

- 3.-Anexo IV - Modelo de CVDocumento4 páginas3.-Anexo IV - Modelo de CVAbba SIntAún no hay calificaciones

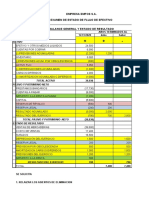

- Ejercicio Conta 3Documento11 páginasEjercicio Conta 3Marti DiazAún no hay calificaciones

- Solucion TallerDocumento2 páginasSolucion TallerangellyAún no hay calificaciones

- Capítulo 5 PDFDocumento49 páginasCapítulo 5 PDFCARLOS DAVID LUJAN AREVALOAún no hay calificaciones

- Proyecto Aula Contabilidad de Gestion Yolanda CuellarDocumento5 páginasProyecto Aula Contabilidad de Gestion Yolanda Cuellarluis alfonsoAún no hay calificaciones

- La Economía Es Una Ciencia Social Que Se Ocupa Principalmente Del Estudio de La ProducciónDocumento6 páginasLa Economía Es Una Ciencia Social Que Se Ocupa Principalmente Del Estudio de La Producciónkie carreraAún no hay calificaciones

- Nómina XYZ - SFDocumento4 páginasNómina XYZ - SFvivianaAún no hay calificaciones

- PronósticosDocumento11 páginasPronósticosMelany Ulloa AdonAún no hay calificaciones

- La Poligonal CerradaDocumento4 páginasLa Poligonal CerradaOscar Chamba0% (1)

- Igas-C-Md Memoria Descriptiva Iglp Pabellon Cocina - Comedor - Rev03Documento10 páginasIgas-C-Md Memoria Descriptiva Iglp Pabellon Cocina - Comedor - Rev03JESUS CAPDEVILLAAún no hay calificaciones

- FT Manager AM22Documento2 páginasFT Manager AM22rodolfoAún no hay calificaciones

- Caso de Ordenes de Pedido - Casa JovenDocumento4 páginasCaso de Ordenes de Pedido - Casa JovenLuis Miguel Contreras GuerreroAún no hay calificaciones

- Tema para Charla de Seguridad de 5 MinutosDocumento4 páginasTema para Charla de Seguridad de 5 MinutoskatheryneAún no hay calificaciones

- TP U1 García CancliniDocumento7 páginasTP U1 García CancliniNaty SacconeAún no hay calificaciones

- Tarea 2Documento10 páginasTarea 2Anonymous UXrDjNf3fAún no hay calificaciones

- Materiales TecnoredDocumento54 páginasMateriales TecnoredFranchesco HernandezAún no hay calificaciones