También podría gustarte

- Estructura matemática para la evaluación de proyectos 4a ediciónDe EverandEstructura matemática para la evaluación de proyectos 4a ediciónAún no hay calificaciones

- 02 Interés SimpleDocumento41 páginas02 Interés SimpleCarlos Alberto Acosta Zárate50% (2)

- Monografia 2 Matemática Financiera Interes CompuestoDocumento10 páginasMonografia 2 Matemática Financiera Interes CompuestoChristian Dominguez VillafanaAún no hay calificaciones

- Pasivos contabilidadDocumento20 páginasPasivos contabilidadJosue Cyrus Ergueta Yujra100% (9)

- EjerciciosDocumento4 páginasEjerciciosSonia Vargas ArévaloAún no hay calificaciones

- Interes Con Principal Constante y Tasa Nominal VariableDocumento4 páginasInteres Con Principal Constante y Tasa Nominal VariableOliver RozmelAún no hay calificaciones

- El Interés SimpleDocumento14 páginasEl Interés SimpleDeyvi Cano JavierAún no hay calificaciones

- Interes Compuesto - Teoria y Practica RHPDocumento29 páginasInteres Compuesto - Teoria y Practica RHPHernanAún no hay calificaciones

- Sesion 02 FB 2023Documento23 páginasSesion 02 FB 2023GIANPIERE PATRICK LAGUNA CHINOAún no hay calificaciones

- 02 Interés SimpleDocumento43 páginas02 Interés SimpleCristhian Alexis Medina CastroAún no hay calificaciones

- El Interés SimpleDocumento14 páginasEl Interés SimpleMarilyn CuevaAún no hay calificaciones

- Interés SimpleDocumento19 páginasInterés SimpleJordán Jair Dávila TeranAún no hay calificaciones

- INTERÃS COMPUESTODocumento21 páginasINTERÃS COMPUESTOJasmin TrujilloAún no hay calificaciones

- Clase ViDocumento13 páginasClase ViOmar Amorin QuispeAún no hay calificaciones

- Interes Simple y CompuestoDocumento17 páginasInteres Simple y CompuestoLUIS ALBERTO COMECA ROJASAún no hay calificaciones

- Valor Del Dinero El Tiempo HCDocumento18 páginasValor Del Dinero El Tiempo HCsandro campos paucarAún no hay calificaciones

- Problemas de Intrés CompuestoDocumento12 páginasProblemas de Intrés CompuestoVanessa BasurtoAún no hay calificaciones

- Interés SimpleDocumento22 páginasInterés Simplemary choque angelinoAún no hay calificaciones

- 03 Interés CompuestoDocumento43 páginas03 Interés CompuestoCarlos Alberto Acosta Zárate67% (3)

- Interés compuesto y flujos de cajaDocumento41 páginasInterés compuesto y flujos de cajaXiomara Maldonado Ramos100% (3)

- Interes Compuesto PDFDocumento41 páginasInteres Compuesto PDFMilagritos Celeste Rodriguez Diaz100% (2)

- Interes SimpleDocumento23 páginasInteres SimpleLUIS MIGUEL LIMO PRIETOAún no hay calificaciones

- Sem 3 El Costo FinancieroDocumento18 páginasSem 3 El Costo FinancieroFrank BlodseekerAún no hay calificaciones

- INDICE DE AMORTIZACIÓN Autoguardado 1Documento17 páginasINDICE DE AMORTIZACIÓN Autoguardado 1Dayton BustamanteAún no hay calificaciones

- Ecuaciones de Valor EquivalenteDocumento41 páginasEcuaciones de Valor Equivalenterocg999Aún no hay calificaciones

- Ingenieria EconomicaDocumento8 páginasIngenieria EconomicaJhon BoudeAún no hay calificaciones

- Excel FinancieroDocumento31 páginasExcel FinancieroMiguel Sifuentes PolicarpoAún no hay calificaciones

- 03 Interes CompuestoDocumento18 páginas03 Interes CompuestoOscar CoilaAún no hay calificaciones

- S01.s2 - Interés Simple - CasosDocumento32 páginasS01.s2 - Interés Simple - CasosrosarioAún no hay calificaciones

- Interes CompuestoDocumento28 páginasInteres CompuestoLuciana Juarez ChimoyAún no hay calificaciones

- CursofinanzasDocumento24 páginasCursofinanzasSharom Jiret GarciaAún no hay calificaciones

- Interés SimpleDocumento37 páginasInterés SimpleDANIELA GHERALDIN RUEDA VERAAún no hay calificaciones

- Interés Simple (2) (Version 1)Documento48 páginasInterés Simple (2) (Version 1)DANIELA GHERALDIN RUEDA VERAAún no hay calificaciones

- Interes Simple SeparataDocumento263 páginasInteres Simple SeparataRafael Angel Huiza TrujilloAún no hay calificaciones

- Tasa de interés simpleDocumento10 páginasTasa de interés simpleMelody LalyAún no hay calificaciones

- Guia 8 Mat FinDocumento7 páginasGuia 8 Mat FinAracelly MolinaAún no hay calificaciones

- Interés Simple: Cálculo del interés generado por depósitos de ahorro con principales y tasas variablesDocumento19 páginasInterés Simple: Cálculo del interés generado por depósitos de ahorro con principales y tasas variablesJheleyny ZSAún no hay calificaciones

- Semana 1 - Interes y MontoDocumento13 páginasSemana 1 - Interes y MontoJimmy Gonzales SalvadorAún no hay calificaciones

- Interes Simple - Conceptos - PROPUESTODocumento24 páginasInteres Simple - Conceptos - PROPUESTOyosberAún no hay calificaciones

- Interés SimpleDocumento23 páginasInterés SimpleA&Z ASESORES CONTABLESAún no hay calificaciones

- Representacion Grafica Valor Futuro y Valor PresenteDocumento8 páginasRepresentacion Grafica Valor Futuro y Valor Presentejorge ruizAún no hay calificaciones

- 05 - Practica - Solucion FinanDocumento9 páginas05 - Practica - Solucion FinanJorge Chavez ClementeAún no hay calificaciones

- Interes Compuesto Romelvin Admon IIDocumento13 páginasInteres Compuesto Romelvin Admon IIRomelvin GallardoAún no hay calificaciones

- Capitulo 6 Anualidades AnticipadasDocumento30 páginasCapitulo 6 Anualidades AnticipadasRuben PeñarandaAún no hay calificaciones

- Matemática FinancieraDocumento7 páginasMatemática FinancieraVanessa BasurtoAún no hay calificaciones

- C. D.: para Lograr El Objetivo Debe Responder Los Dos IncisosDocumento5 páginasC. D.: para Lograr El Objetivo Debe Responder Los Dos IncisosMARIAAún no hay calificaciones

- Mate FinancieraDocumento23 páginasMate FinancieraNATALY ANDREA HUAMANI GOMEZAún no hay calificaciones

- Módulo Interés CompuestoDocumento28 páginasMódulo Interés CompuestoYerson LopezAún no hay calificaciones

- Descuento RacionalDocumento8 páginasDescuento RacionalMoralesAún no hay calificaciones

- Sesion 5 - MatematicaDocumento33 páginasSesion 5 - MatematicaSONIA ERIKA CHUQUIPOMA CHAVEZAún no hay calificaciones

- Copia de Alumnos Men ML 1C3 1ADnea MTercera MUnidad MDiagrama My MEcuaci 1C3 1B3n Mde Mtiempo Mvalor M2024Documento14 páginasCopia de Alumnos Men ML 1C3 1ADnea MTercera MUnidad MDiagrama My MEcuaci 1C3 1B3n Mde Mtiempo Mvalor M2024ROCIO ALEJANDRA CASTAÑEDA BATRESAún no hay calificaciones

- Ejercicios de Repaso-4Documento5 páginasEjercicios de Repaso-4yudith supa100% (1)

- Ing Economica Clase 2Documento12 páginasIng Economica Clase 2Stefany Di DomenicoAún no hay calificaciones

- Clase 3.1 Anualidades y GradientesDocumento70 páginasClase 3.1 Anualidades y GradientesJohn Cervantes GomAún no hay calificaciones

- Diapositivas Nº1 Interes Simple Mat FinDocumento20 páginasDiapositivas Nº1 Interes Simple Mat Finhugo100% (1)

- Manual para el Aprendizaje de las Matemáticas FinancieraDe EverandManual para el Aprendizaje de las Matemáticas FinancieraAún no hay calificaciones

- UF0527 - Gestión y control administrativo de las operaciones de cajaDe EverandUF0527 - Gestión y control administrativo de las operaciones de cajaAún no hay calificaciones

- Fundamentos de finanzas para ciencias sociales: Una aproximación desde la evaluación de proyectosDe EverandFundamentos de finanzas para ciencias sociales: Una aproximación desde la evaluación de proyectosAún no hay calificaciones

- HistoricoDocumento21 páginasHistoricoJuliánArturoRomeroAún no hay calificaciones

- Politica Interna de Creditos EmpleadosDocumento9 páginasPolitica Interna de Creditos Empleadosbryan100% (2)

- Monografia FinalDocumento28 páginasMonografia FinalApolosHidalgoCalderonAún no hay calificaciones

- ZALETASDocumento4 páginasZALETASAdan MojicaAún no hay calificaciones

- Contabilización de cuentas por cobrarDocumento6 páginasContabilización de cuentas por cobrarPamela JacksonAún no hay calificaciones

- Unidad2 - pdf4 Financiación de CarácterDocumento9 páginasUnidad2 - pdf4 Financiación de CarácterAngie Fernanda CifuentesAún no hay calificaciones

- Catalogo de CuentasDocumento11 páginasCatalogo de CuentasDenise CastroAún no hay calificaciones

- Amortización de préstamos: métodos y fórmulas para calcular cuotasDocumento20 páginasAmortización de préstamos: métodos y fórmulas para calcular cuotasKenner Quenn Melendres QuiquiaAún no hay calificaciones

- Jardin Azuayo 1Documento5 páginasJardin Azuayo 1Geovanny ZuñigaAún no hay calificaciones

- Contrato de Factoraje Financiero (900 × 4000 PX)Documento1 páginaContrato de Factoraje Financiero (900 × 4000 PX)JESUS ALAN REYES FLORESAún no hay calificaciones

- Afip. Espacio de Diálogo. Entidades Profesionales. Acta 33. 6 - 11 - 2019Documento10 páginasAfip. Espacio de Diálogo. Entidades Profesionales. Acta 33. 6 - 11 - 2019swolovickAún no hay calificaciones

- Taller LD-LM-BPDocumento4 páginasTaller LD-LM-BPsantiago rodas100% (1)

- CT Nominas1301Documento105 páginasCT Nominas1301Irs KasAún no hay calificaciones

- Tarea 1Documento11 páginasTarea 1Gladys Alejandra Casas-cordero IcarteAún no hay calificaciones

- Parcial - Escenario 4 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - CONTABILIDAD DE ACTIVOS - (GRUPO A01)Documento13 páginasParcial - Escenario 4 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - CONTABILIDAD DE ACTIVOS - (GRUPO A01)Claudia ValeroAún no hay calificaciones

- Productos Bancarios EjerciciosDocumento21 páginasProductos Bancarios EjerciciosYani PiñeiroAún no hay calificaciones

- Ingenieria EconomicaDocumento28 páginasIngenieria EconomicaRICHARD MARTIN PEREYRA SIFUENTESAún no hay calificaciones

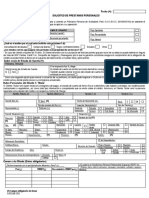

- S.0025 Solicitud Unificada de Préstamos Personales (1192)Documento6 páginasS.0025 Solicitud Unificada de Préstamos Personales (1192)marco sandovalAún no hay calificaciones

- Ecuaciones equivalentes con interés simple e interés compuestoDocumento15 páginasEcuaciones equivalentes con interés simple e interés compuestodeivis0% (1)

- Administracion CXCDocumento36 páginasAdministracion CXCMarco Antonio Rodriguez RodriguezAún no hay calificaciones

- Ejemplos Ud. 2 (Primera Parte) Inmovilizado MaterialDocumento6 páginasEjemplos Ud. 2 (Primera Parte) Inmovilizado MaterialLarisaLaly92Aún no hay calificaciones

- Ejerc Prácticos de CONC CONTABLES 2019Documento55 páginasEjerc Prácticos de CONC CONTABLES 2019Federico CalvoAún no hay calificaciones

- Corporación Universitaria Minuto de Dio1Documento8 páginasCorporación Universitaria Minuto de Dio1Dora RobayoAún no hay calificaciones

- Analisis Financiero Act.6Documento13 páginasAnalisis Financiero Act.6Detectives Privados la Red50% (2)

- Unidad 2 CreditoDocumento10 páginasUnidad 2 CreditoAguilar Vargas Jorge Luis EmanuelAún no hay calificaciones

- BancariaDocumento19 páginasBancariaGuillermo CardonaAún no hay calificaciones

- EjerciciosValordelDinero AlumnoRevisarDocumento4 páginasEjerciciosValordelDinero AlumnoRevisarErick SilvaAún no hay calificaciones

- Aspectos fiscales del alquiler para vivienda y uso vacacionalDocumento238 páginasAspectos fiscales del alquiler para vivienda y uso vacacionalAlberto ValiñoAún no hay calificaciones

- Cálculos financieros: valor presente, futuro y anual uniformeDocumento42 páginasCálculos financieros: valor presente, futuro y anual uniformeJuan PereiraAún no hay calificaciones