También podría gustarte

- Ideas Claves Unidad 3Documento6 páginasIdeas Claves Unidad 3Ivan Arreaga AguilarAún no hay calificaciones

- Costos Ultimo TrabajoDocumento12 páginasCostos Ultimo TrabajoJohn RodriguezAún no hay calificaciones

- ForoDocumento4 páginasForoDaniela PortillaAún no hay calificaciones

- SEMANA 11 Sistema de Costos Por Proceso o Departamento.Documento8 páginasSEMANA 11 Sistema de Costos Por Proceso o Departamento.Ever EucedaAún no hay calificaciones

- Costos Por Ordenes de ProduccionDocumento8 páginasCostos Por Ordenes de ProduccionMichel OliverosAún no hay calificaciones

- Evidencia #3 CDC Equipo #6Documento8 páginasEvidencia #3 CDC Equipo #6Sebastian RodriguezAún no hay calificaciones

- CostosDocumento15 páginasCostosCamila ZapataAún no hay calificaciones

- Sistema de Contabilidad de CostosDocumento12 páginasSistema de Contabilidad de CostosProductora Claro de Luna SPAAún no hay calificaciones

- Eje - 2 - Costos Actividad 2Documento12 páginasEje - 2 - Costos Actividad 2Diego mayorgaAún no hay calificaciones

- Tarea 2Documento6 páginasTarea 2Felix M Cordero MAún no hay calificaciones

- Sistema de Acumulación de Costos Por Procesos ContinuosDocumento14 páginasSistema de Acumulación de Costos Por Procesos ContinuosElianet RomeroAún no hay calificaciones

- Sistemas de CosteoDocumento18 páginasSistemas de CosteoTyToAún no hay calificaciones

- Costo 2, Tarea 2Documento7 páginasCosto 2, Tarea 2Ariel MatosAún no hay calificaciones

- AA3 - Grupo 5 .Fund - Costos-Zuñiga - Torres.guerra - UretaDocumento18 páginasAA3 - Grupo 5 .Fund - Costos-Zuñiga - Torres.guerra - UretaRODRIGO ANDRES ZUÑIGA TICLIAAún no hay calificaciones

- Sistema de Costos Por ProcesosDocumento35 páginasSistema de Costos Por ProcesosGrace Delgado100% (1)

- Actividad1.2 Leslymatamoros 32021012Documento13 páginasActividad1.2 Leslymatamoros 32021012Gabriela MatamorosAún no hay calificaciones

- Sistema de Costos Por Procesos EvaluacionDocumento25 páginasSistema de Costos Por Procesos Evaluacionsandra rodriguesAún no hay calificaciones

- Trabajo I (Sistema de Costos Por Proceso)Documento10 páginasTrabajo I (Sistema de Costos Por Proceso)ZasAún no hay calificaciones

- Universidad Autónoma de Santo Domingo (UASD) Nombre:: Roselia Tavarez RodríguezDocumento11 páginasUniversidad Autónoma de Santo Domingo (UASD) Nombre:: Roselia Tavarez RodríguezFelix M Cordero MAún no hay calificaciones

- GD3 CostosDocumento22 páginasGD3 CostosRoman HincapieAún no hay calificaciones

- Costos II Mod 1Documento14 páginasCostos II Mod 1cesar reyesAún no hay calificaciones

- Gestion de Costos ExposicionDocumento10 páginasGestion de Costos ExposicionENRIQUE LANDETA BELLOAún no hay calificaciones

- Relatoria Sobre La Aplicación de Los Costos Por Orden de Producción y Por Procesos en ColombiaDocumento11 páginasRelatoria Sobre La Aplicación de Los Costos Por Orden de Producción y Por Procesos en ColombiaJarin SaaAún no hay calificaciones

- Tarea 2 - Mary Ponce - Sistema de CostosDocumento8 páginasTarea 2 - Mary Ponce - Sistema de CostosElizabeth Ponce PogoAún no hay calificaciones

- Analisis Sistema de Costos PDFDocumento12 páginasAnalisis Sistema de Costos PDFAndreita RamirezAún no hay calificaciones

- Análisis del sistema de costos en una empresa productora de pastas alimenticiasDocumento12 páginasAnálisis del sistema de costos en una empresa productora de pastas alimenticiasAndreita RamirezAún no hay calificaciones

- Costeo Por Proceso VDocumento86 páginasCosteo Por Proceso VOscar Enrique Aguirre FrancoAún no hay calificaciones

- Sistemas de CosteoDocumento3 páginasSistemas de Costeojhon guevara rodriguezAún no hay calificaciones

- Trabajo FinalDocumento13 páginasTrabajo FinalJohanderson HerreraAún no hay calificaciones

- Contenido: Área Contabilidad y CostosDocumento14 páginasContenido: Área Contabilidad y CostosederrjAún no hay calificaciones

- Costeo Por Órdenes de Trabajo y Costeo Basado en ActividadesDocumento8 páginasCosteo Por Órdenes de Trabajo y Costeo Basado en ActividadesMaykel Guisa100% (1)

- Casos especiales de costos por procesosDocumento39 páginasCasos especiales de costos por procesosCristofer Ortiz GonzalezAún no hay calificaciones

- Sistema de Costos Por Procesos - Grupo 3Documento50 páginasSistema de Costos Por Procesos - Grupo 3Sayumi GarciaAún no hay calificaciones

- Exp. ContabilidadDocumento10 páginasExp. ContabilidadAMG AsesoríasAún no hay calificaciones

- Sistemas de Costos Predeterminados (Estimado y Estándar)Documento72 páginasSistemas de Costos Predeterminados (Estimado y Estándar)Javier Herrera LiraAún no hay calificaciones

- Sistemas de CostosDocumento18 páginasSistemas de CostosSilver GutierrezAún no hay calificaciones

- Cuestionario 1 Tema 6Documento7 páginasCuestionario 1 Tema 6cesar rafael feliz cuevasAún no hay calificaciones

- Costos Act 4Documento6 páginasCostos Act 4Valery CopadoAún no hay calificaciones

- EXPOSICIONDocumento12 páginasEXPOSICIONjuan pablo luriaAún no hay calificaciones

- Costos Por ProcesosDocumento22 páginasCostos Por ProcesoscristianAún no hay calificaciones

- Formato Informe ExplicativoDocumento2 páginasFormato Informe ExplicativoTANIA FRANCO CORREAAún no hay calificaciones

- Preguntas Sistema de CostosDocumento8 páginasPreguntas Sistema de Costosandres toroAún no hay calificaciones

- Cuadro de Analisis Gestion de CostosDocumento6 páginasCuadro de Analisis Gestion de CostosU leoCrissAún no hay calificaciones

- Sistema de Costos Por Ordenes EspecificasDocumento11 páginasSistema de Costos Por Ordenes Especificasimpacto007Aún no hay calificaciones

- Sistema de Costo de Producción y Su Incidencia en La Economía de Una EmpresaDocumento10 páginasSistema de Costo de Producción y Su Incidencia en La Economía de Una Empresajuranys correa orozcoAún no hay calificaciones

- Costos Por ProcesosDocumento7 páginasCostos Por ProcesosBayron Alexander RODRIGUEZ ESPITIAAún no hay calificaciones

- Costos Por Orden de ProduccionDocumento15 páginasCostos Por Orden de ProduccionJOSEAún no hay calificaciones

- Costes Cap 2Documento28 páginasCostes Cap 2erma pamaAún no hay calificaciones

- Tipos de Industrias en Los Que Resulta Más Adecuado Emplear Un Sistema de Costos Por Órdenes de Producción y Por ProcesosDocumento10 páginasTipos de Industrias en Los Que Resulta Más Adecuado Emplear Un Sistema de Costos Por Órdenes de Producción y Por ProcesosMar Mndz25% (4)

- Cont Costos ACTIVIDAD 6Documento4 páginasCont Costos ACTIVIDAD 6JumaryAún no hay calificaciones

- 2 Act CostosDocumento6 páginas2 Act CostosKaren ContrerasAún no hay calificaciones

- Costos T 2 Semestre 4 (11Documento8 páginasCostos T 2 Semestre 4 (11Laüra OtavoAún no hay calificaciones

- Tarea MarioDocumento11 páginasTarea MarioRubén SuárezAún no hay calificaciones

- Procedimiento de Acumulación y Control de CostosDocumento6 páginasProcedimiento de Acumulación y Control de CostosDaniel Pacheco MartínezAún no hay calificaciones

- Costos HistoricosDocumento6 páginasCostos Historicosbrallan_garAún no hay calificaciones

- Sistema de Costos y PresupuestosDocumento17 páginasSistema de Costos y PresupuestosAna SantanaAún no hay calificaciones

- Afianzar Conocimientos Sobre Sistemas de CosteoDocumento8 páginasAfianzar Conocimientos Sobre Sistemas de Costeolucho portuanoAún no hay calificaciones

- Ev 1. CostosDocumento13 páginasEv 1. CostosEsteban PMTRAIFUAún no hay calificaciones

- Sistema de CosteoDocumento6 páginasSistema de CosteokarryAún no hay calificaciones

- Infografia Revisoria FiscalDocumento1 páginaInfografia Revisoria FiscalYULIANA JAIMES LACHEAún no hay calificaciones

- Tarea1 - Control de GestiónDocumento6 páginasTarea1 - Control de GestiónDaniella100% (5)

- Trabajo Just in Time y Kanban Coca ColaDocumento13 páginasTrabajo Just in Time y Kanban Coca ColaAlexandra Estefania Holzheimer100% (6)

- Bases Jurídicas y Mercantiles Semana 2 PDocumento6 páginasBases Jurídicas y Mercantiles Semana 2 PPaula Michelle100% (1)

- Técnicas y Estrategias de CompraDocumento12 páginasTécnicas y Estrategias de Compraareligg3620Aún no hay calificaciones

- Administración Financiera Universidad LibreDocumento13 páginasAdministración Financiera Universidad LibreAP LEGAL ColombiaAún no hay calificaciones

- Caso Practico Unidad 1 Sistema de Coste Por ActividadDocumento2 páginasCaso Practico Unidad 1 Sistema de Coste Por ActividadDIANA MONROYAún no hay calificaciones

- Capitulo 4 - Estrategia de OperacionesDocumento5 páginasCapitulo 4 - Estrategia de OperacionesJUANA AGAPITO RAMOSAún no hay calificaciones

- DE Gestionderiesgo PDFDocumento12 páginasDE Gestionderiesgo PDFRubenDCamataLlaveraAún no hay calificaciones

- Administracion FinancieraDocumento12 páginasAdministracion FinancieraErika LopezAún no hay calificaciones

- RSEDocumento3 páginasRSEFrank CoronadoAún no hay calificaciones

- Marketing - Proyecto 1Documento48 páginasMarketing - Proyecto 1Jesus Conde VidalAún no hay calificaciones

- 2 Entregable Costos y PresupuestoDocumento7 páginas2 Entregable Costos y Presupuestomargaritagary96Aún no hay calificaciones

- Beneficios de Aplicar CMMIDocumento3 páginasBeneficios de Aplicar CMMIMarcelo ArteagaAún no hay calificaciones

- Business Process Management - BPMDocumento2 páginasBusiness Process Management - BPMditsy86Aún no hay calificaciones

- Relacion Planificacion Estrategica y Planificacion InformaticaDocumento11 páginasRelacion Planificacion Estrategica y Planificacion Informaticatecnofae100% (3)

- Preguntas ConsultoriaDocumento13 páginasPreguntas ConsultoriaL CostillaAún no hay calificaciones

- Las Inversiones en La EmpresaDocumento3 páginasLas Inversiones en La EmpresaAlba VisoAún no hay calificaciones

- Ebook Manual Trabajo Remoto 2021CODocumento35 páginasEbook Manual Trabajo Remoto 2021COMaria Consuelo VivasAún no hay calificaciones

- Proceso Administrativo de McdonaldDocumento16 páginasProceso Administrativo de McdonaldJonathanOmar81% (137)

- Catalogo Cunas y ColechosDocumento39 páginasCatalogo Cunas y ColechoslauraAún no hay calificaciones

- Actividad 05Documento3 páginasActividad 05KATHERINE MILUSKA ANTICONA ORURO0% (1)

- Tarea5-2 JuniorDuarteDocumento3 páginasTarea5-2 JuniorDuarteAdolfo Galeano ValdezAún no hay calificaciones

- Informe de atestiguamiento de ingresos de Yriana Paola Socorro SerranoDocumento2 páginasInforme de atestiguamiento de ingresos de Yriana Paola Socorro SerranoBryan SAún no hay calificaciones

- Negocios Multinivel en PerúDocumento2 páginasNegocios Multinivel en PerúmultinivelporinterneAún no hay calificaciones

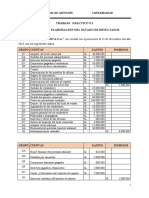

- Estado de Cambios en El Capital ContableDocumento1 páginaEstado de Cambios en El Capital ContableCristianCabreraSánchezAún no hay calificaciones

- Lectura - Analisis Rentabilidad, Solvencia y ActividadDocumento22 páginasLectura - Analisis Rentabilidad, Solvencia y ActividadnaghibemontenegroAún no hay calificaciones

- RequisitosDocumento5 páginasRequisitosEDSON EMANUEL GARCIA LOPEZAún no hay calificaciones

- Situaciones Problema de Liquidación de AportesDocumento4 páginasSituaciones Problema de Liquidación de AportesJosé DíazAún no hay calificaciones

- IKEA: Muebles de bajo precio y alta calidadDocumento3 páginasIKEA: Muebles de bajo precio y alta calidadmonica0% (1)