También podría gustarte

- Tributación de las adquisiciones intracomunitarias de bienes en el Impuesto sobre el Valor AñadidoDe EverandTributación de las adquisiciones intracomunitarias de bienes en el Impuesto sobre el Valor AñadidoAún no hay calificaciones

- R.D.264 Nutri Biotech-Leo EspinozaDocumento6 páginasR.D.264 Nutri Biotech-Leo EspinozaFernando BardalesAún no hay calificaciones

- Letra 1Documento3 páginasLetra 1ahu211992Aún no hay calificaciones

- 7B - Domingo 1º de OCT de 2023Documento1 página7B - Domingo 1º de OCT de 2023La LibertadAún no hay calificaciones

- RequerimientoDocumento2 páginasRequerimientoanae.sinergiaAún no hay calificaciones

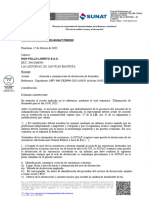

- Carta N.° 000151-2023-Sunat/7m0200Documento2 páginasCarta N.° 000151-2023-Sunat/7m0200Jhony Alva ruizAún no hay calificaciones

- Sunat NotificaciónDocumento8 páginasSunat NotificaciónanderzenmercadohuayAún no hay calificaciones

- Auto Regresa MP 293-2020Documento5 páginasAuto Regresa MP 293-2020Agustin ZaponAún no hay calificaciones

- Carta N.° 000152-2023-7M0200Documento2 páginasCarta N.° 000152-2023-7M0200Jhony Alva ruizAún no hay calificaciones

- Factura Ica 9661870Documento1 páginaFactura Ica 9661870mabeladriana.pereaAún no hay calificaciones

- Informe #571-2023 - Conformidad Pago Exp Pistas Tantamayo Primer Pago 20 Por CientoDocumento3 páginasInforme #571-2023 - Conformidad Pago Exp Pistas Tantamayo Primer Pago 20 Por CientoJosieJanampaRequizAún no hay calificaciones

- Reporteec Exdjpagos 10771490544 20231129195019Documento2 páginasReporteec Exdjpagos 10771490544 20231129195019EnriqueAzabacheDiosesAún no hay calificaciones

- Disp. 2 Pre. Del DelitoDocumento3 páginasDisp. 2 Pre. Del DelitoDiego Pastor MoralesAún no hay calificaciones

- Carta N.° 000162-2023-7M0200Documento2 páginasCarta N.° 000162-2023-7M0200Jhony Alva ruizAún no hay calificaciones

- Doc G) Certificados PDFDocumento10 páginasDoc G) Certificados PDFfabianoliveralopezAún no hay calificaciones

- Ilovepdf MergedDocumento4 páginasIlovepdf MergedNicoll AgurtoAún no hay calificaciones

- Trabajo Grupal Caso # 2 - Tercer Ciclo Fm. DesarrolladoDocumento11 páginasTrabajo Grupal Caso # 2 - Tercer Ciclo Fm. DesarrolladoHelbert OCAún no hay calificaciones

- Carta #045 2023 MPHDocumento10 páginasCarta #045 2023 MPHadrian mallqui aresteguiAún no hay calificaciones

- ChileDocumento3 páginasChilebracamontiAún no hay calificaciones

- Contraloría Archivó Proceso Por Venta de Acciones de La Triple ADocumento101 páginasContraloría Archivó Proceso Por Venta de Acciones de La Triple ASemanaAún no hay calificaciones

- Acta de Entrega - Defensa CivilDocumento8 páginasActa de Entrega - Defensa Civilmaribel victoria atencio rosasAún no hay calificaciones

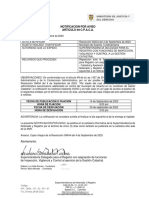

- Notificacion Por Avisoresolucion Itt No 0580 de 2022Documento41 páginasNotificacion Por Avisoresolucion Itt No 0580 de 2022Alejandro BallesterosAún no hay calificaciones

- UntitledDocumento2 páginasUntitledFabiana CordovaAún no hay calificaciones

- INFORME N°002 Conformidad de Valvula Limitadora de CombustibelDocumento2 páginasINFORME N°002 Conformidad de Valvula Limitadora de CombustibelwashingtonAún no hay calificaciones

- Certificado de Tradición y Libertad - Matrícula 012-88037Documento3 páginasCertificado de Tradición y Libertad - Matrícula 012-88037SAMCAún no hay calificaciones

- Resolucion de Mandato - 202 - Co 61172Documento4 páginasResolucion de Mandato - 202 - Co 61172ximenaAún no hay calificaciones

- FW6244105Documento1 páginaFW6244105Lucy Del Rosario Terrones TelloAún no hay calificaciones

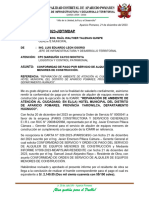

- Informe N°217-2023 - Conformidad de Pago Servicio de Alquiler de Equipos Hotel MunicipalDocumento2 páginasInforme N°217-2023 - Conformidad de Pago Servicio de Alquiler de Equipos Hotel MunicipalLuis Eduardo Leon OsorioAún no hay calificaciones

- Ricompgen 0830230060389 023002 20231012102923 803318690Documento3 páginasRicompgen 0830230060389 023002 20231012102923 803318690MARCO CHERO GARCESAún no hay calificaciones

- Decreto de Adjudicación Suministro TuberíasDocumento3 páginasDecreto de Adjudicación Suministro TuberíasCentro Guadalinfo Pozo AlcónAún no hay calificaciones

- Digitalizar 26 Ago. 2020Documento3 páginasDigitalizar 26 Ago. 2020hfco95Aún no hay calificaciones

- Factura de Venta - FVSM2355708 - 819003851Documento2 páginasFactura de Venta - FVSM2355708 - 819003851OSWALDO MOISES SUAREZ MARTINEZAún no hay calificaciones

- Proyecto Tambo El Molino La Libertad Gobierno Regional Resolución Ejecutiva Regional 000173-2023-GOB Aprueba MTO 1 TEM 13.02.2023Documento14 páginasProyecto Tambo El Molino La Libertad Gobierno Regional Resolución Ejecutiva Regional 000173-2023-GOB Aprueba MTO 1 TEM 13.02.2023Alex Medina AlvaAún no hay calificaciones

- Ricompgen 0230230689588 023001 20240205161003 834084815Documento3 páginasRicompgen 0230230689588 023001 20240205161003 834084815Hugo Saul AsconaAún no hay calificaciones

- 20 03 2020 PDFDocumento164 páginas20 03 2020 PDFMilagros Ventura100% (1)

- Rzrukpcigqzdxqayhkuk85981931Documento4 páginasRzrukpcigqzdxqayhkuk85981931Valentina CelyAún no hay calificaciones

- SECFD 20190923 064052 PDF - PDF - 20231223 - 195516 - 0000Documento1 páginaSECFD 20190923 064052 PDF - PDF - 20231223 - 195516 - 0000Juan Antonio ArauioAún no hay calificaciones

- Orden de Compra 1106Documento1 páginaOrden de Compra 1106lucasAún no hay calificaciones

- Ricompgen 0230230664202 023002 20231018120254 804854284Documento3 páginasRicompgen 0230230664202 023002 20231018120254 804854284Hugo Saul AsconaAún no hay calificaciones

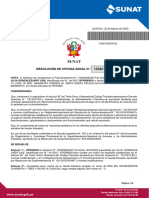

- Reporte de Declaraciones Y Pagos: I. Formularios Que Registran Importe A PagarDocumento2 páginasReporte de Declaraciones Y Pagos: I. Formularios Que Registran Importe A PagarHernandez Adaanir JonathaanAún no hay calificaciones

- Denuncia BanchonnDocumento5 páginasDenuncia BanchonnRonaldJavierGuamánBersozaAún no hay calificaciones

- Formato Encargo Interno Declaración JuradaDocumento3 páginasFormato Encargo Interno Declaración JuradaSaul CcasaniAún no hay calificaciones

- Poliza Trec Minicargador 246D3 PDFDocumento56 páginasPoliza Trec Minicargador 246D3 PDFRichard ZapataAún no hay calificaciones

- Informe N°011 - Conformidad de Pago ExcavadoraDocumento1 páginaInforme N°011 - Conformidad de Pago ExcavadoramumiqueroAún no hay calificaciones

- Tramo IiDocumento200 páginasTramo Iieloy9018Aún no hay calificaciones

- Rhe10476129201e00119 115716Documento1 páginaRhe10476129201e00119 115716DakamieCarranzaAtalayAún no hay calificaciones

- Rvalores 20491824141 0930071361244 20230920174758 797560229Documento91 páginasRvalores 20491824141 0930071361244 20230920174758 797560229Victor Raul Atahue ChacmanaAún no hay calificaciones

- Contrato 221 Cointe JM SasDocumento12 páginasContrato 221 Cointe JM SasLeidy Patricia LOPEZ BUSTAMANTEAún no hay calificaciones

- PREROLESDocumento10 páginasPREROLESCarolina BarrosAún no hay calificaciones

- Orden de Pago Nro 1430010489722Documento2 páginasOrden de Pago Nro 1430010489722invycomerferr.adaraviAún no hay calificaciones

- Respuesta #8991Documento3 páginasRespuesta #8991David Campos GradosAún no hay calificaciones

- Certifica Do 19157715605014150500055271 PDFDocumento5 páginasCertifica Do 19157715605014150500055271 PDFjclarrarte2013Aún no hay calificaciones

- Resolucion de Fraccionamiento. Alva Gonzalez Lindy LaisDocumento4 páginasResolucion de Fraccionamiento. Alva Gonzalez Lindy Laisnicole fuchs floresAún no hay calificaciones

- Docmanual 20110964928 000040220233Z1800 20230622145934 775417181Documento3 páginasDocmanual 20110964928 000040220233Z1800 20230622145934 775417181BRIAN ALEJANDRO SAENZ ALBUJARAún no hay calificaciones

- Exp. 00161-2023-10-2801-JR-CI-01 - Anexo - 23302-2023Documento3 páginasExp. 00161-2023-10-2801-JR-CI-01 - Anexo - 23302-2023ELIZABETH HUARAYA APAZAAún no hay calificaciones

- Gran Reserva de Chablis Garaje 64Documento3 páginasGran Reserva de Chablis Garaje 64Yobanni Osorio OspinoAún no hay calificaciones

- Resuelve Recurso Contra Sanciòn Al Municipio de Soacha y Operador Catastral.Documento35 páginasResuelve Recurso Contra Sanciòn Al Municipio de Soacha y Operador Catastral.abnorbeymmAún no hay calificaciones

- OF ORD #23940-2023 - RESPONDE A DS OSORNO - Firmado - PJWDocumento3 páginasOF ORD #23940-2023 - RESPONDE A DS OSORNO - Firmado - PJWLuis VilchesAún no hay calificaciones

- Docmanual 20602768199 000019920213G0600 20211001155907 599239432Documento8 páginasDocmanual 20602768199 000019920213G0600 20211001155907 599239432Richard VelasquezAún no hay calificaciones

- Fragen 017001 10466663153 1230170083490 20230609173114 772828433Documento4 páginasFragen 017001 10466663153 1230170083490 20230609173114 772828433Romario Gil AricariAún no hay calificaciones

- 4to Sec-Libro Físico-Ficha 2-IVBDocumento3 páginas4to Sec-Libro Físico-Ficha 2-IVBedward humpireAún no hay calificaciones

- Horarios-4to Secundaria NobleDocumento1 páginaHorarios-4to Secundaria Nobleedward humpireAún no hay calificaciones

- Tareas 5to SM - 20 - IIIBIM23Documento19 páginasTareas 5to SM - 20 - IIIBIM23edward humpireAún no hay calificaciones

- Reglamento 2024-I UnmsmDocumento102 páginasReglamento 2024-I UnmsmEnrique Baca D.100% (2)

- Analisis Literarrio Del Retrato de Dorian GreyDocumento16 páginasAnalisis Literarrio Del Retrato de Dorian Greydeisy hurtadoAún no hay calificaciones

- HonestidadDocumento3 páginasHonestidadedward humpireAún no hay calificaciones

- Ex - Adm - Unmsm 2023-II - Area ADocumento27 páginasEx - Adm - Unmsm 2023-II - Area Aedward humpireAún no hay calificaciones

- Acarreo de Piedra Caliza Del YacimientoDocumento1 páginaAcarreo de Piedra Caliza Del Yacimientousuario nuevoAún no hay calificaciones

- Decisión de La Localización de Un AlmacénDocumento13 páginasDecisión de La Localización de Un Almacéngregory fernando bailon graciaAún no hay calificaciones

- Tecnica de Ventas PraincodereciDocumento16 páginasTecnica de Ventas Praincoderecifundacion lajagua100% (1)

- 1 Entre Campos y Puertos Red PDFDocumento58 páginas1 Entre Campos y Puertos Red PDFfreddy ochoaAún no hay calificaciones

- Cuadro Comparativo ALCA y ALBADocumento3 páginasCuadro Comparativo ALCA y ALBAosmel77Aún no hay calificaciones

- Taller de Emprendimiento Cesar Cid Ardiles 02-05-2022Documento9 páginasTaller de Emprendimiento Cesar Cid Ardiles 02-05-2022Cesar Alexis Cid Ardiles100% (1)

- Tarea 3 - Grupo 249Documento50 páginasTarea 3 - Grupo 249Angie LaverdeAún no hay calificaciones

- Taller 3 - DWPDocumento4 páginasTaller 3 - DWPDannyAún no hay calificaciones

- Investigacion 15. La Gran Depresión de Los Años 30.Documento2 páginasInvestigacion 15. La Gran Depresión de Los Años 30.Nathaly aulestiaAún no hay calificaciones

- Koyuntura 2018 078Documento12 páginasKoyuntura 2018 078EduArdo AguileraAún no hay calificaciones

- Guia de Operaciones en Moneda ExtranjeraDocumento43 páginasGuia de Operaciones en Moneda ExtranjeraGabriela AriasAún no hay calificaciones

- Rofman y RomeroDocumento4 páginasRofman y Romeropaula padillaAún no hay calificaciones

- MYPEsDocumento8 páginasMYPEsAstrid HuyhuaAún no hay calificaciones

- Impacto Del COVID-19 en La Agropecuaria DominicanaDocumento20 páginasImpacto Del COVID-19 en La Agropecuaria DominicanaMiguel Iván Palmers100% (1)

- 02 Trsuficiencia - Jimeno LockDocumento78 páginas02 Trsuficiencia - Jimeno LockHUGO AGUIRREAún no hay calificaciones

- Examen de RentasDocumento5 páginasExamen de Rentassegundo amasifuen guerraAún no hay calificaciones

- Matriz Blake y Mouton Ejemplo deDocumento2 páginasMatriz Blake y Mouton Ejemplo deLuis P. GonazalesAún no hay calificaciones

- Pert CDM TallerDocumento5 páginasPert CDM TallerjohnAún no hay calificaciones

- Consulta de CostosDocumento4 páginasConsulta de CostoscrisramiateAún no hay calificaciones

- Nic 21 ResumenDocumento8 páginasNic 21 ResumenrousAún no hay calificaciones

- Caso 3. Estrategias de Cobertura de Divisas en General MotorsDocumento3 páginasCaso 3. Estrategias de Cobertura de Divisas en General MotorsOlga leticia Rada reinaAún no hay calificaciones

- 6 NORMAS VALORACIÓN PGC 1990 y NPGCDocumento2 páginas6 NORMAS VALORACIÓN PGC 1990 y NPGCJuan Jose Colomina GarciaAún no hay calificaciones

- Analisis de Oferta y DemandaDocumento10 páginasAnalisis de Oferta y DemandaMauricio Cardona JaneAún no hay calificaciones

- GFPI-F-135 - Guía - de - Aprendizaje 07-Nomina y CostosDocumento34 páginasGFPI-F-135 - Guía - de - Aprendizaje 07-Nomina y CostosSantiago Acosta bonillaAún no hay calificaciones

- Matemáticas Financieras - Capialización CompuestaDocumento12 páginasMatemáticas Financieras - Capialización CompuestaARIEL FRANCISCO ITZA ALCALAAún no hay calificaciones

- Contabilidad Especial IIDocumento3 páginasContabilidad Especial IIVncdorAún no hay calificaciones

- Caso PILSENDocumento3 páginasCaso PILSEN7eogyAún no hay calificaciones

- Examen Semanal 02Documento3 páginasExamen Semanal 02Ysrael NarvaezAún no hay calificaciones

- Documentos Emitidos en El Comercio ExterioRDocumento17 páginasDocumentos Emitidos en El Comercio ExterioRdanith EdmelyAún no hay calificaciones

- Tarea de Civil ContratosDocumento23 páginasTarea de Civil ContratosGuadalupe Choquetarqui VasquezAún no hay calificaciones