También podría gustarte

- El Nuevo Proceso Laboral Ordinario Ley 29497Documento21 páginasEl Nuevo Proceso Laboral Ordinario Ley 29497Renzo Antonio Astete Velasquez100% (3)

- Examen de Medicina Legal Preguntas y RespuestasDocumento12 páginasExamen de Medicina Legal Preguntas y RespuestasjoseantoniogonzalezpAún no hay calificaciones

- El Derecho Penal Entre Ser y Valor - Moccia, SergioDocumento373 páginasEl Derecho Penal Entre Ser y Valor - Moccia, SergioSara Elvira Fernandez Guerra88% (8)

- Hurto de UsoDocumento17 páginasHurto de Usomarshellin100% (1)

- Contribuciones Locales - Ejercicio 2023Documento2 páginasContribuciones Locales - Ejercicio 2023Pablo TorresAún no hay calificaciones

- Primera LecturaDocumento7 páginasPrimera LecturaÁngel E Guillermo ZadkielAún no hay calificaciones

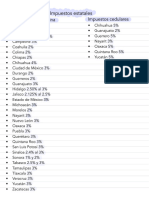

- Cambios en Impuestos Estatales Sobre Nóminas y Hospedaje para 2023Documento1 páginaCambios en Impuestos Estatales Sobre Nóminas y Hospedaje para 2023IVONNE MEZAAún no hay calificaciones

- Impuestos Estatales ContabilidadDocumento1 páginaImpuestos Estatales ContabilidadluisaAún no hay calificaciones

- Caracterizacion de Residuos Modelo Mexicano Del BiogasDocumento1 páginaCaracterizacion de Residuos Modelo Mexicano Del Biogasivan.rivera.1977Aún no hay calificaciones

- Distribución DemográficaDocumento97 páginasDistribución DemográficaBRAYAN RIGOBERTO BARAJAS HERN�NDEZAún no hay calificaciones

- Impuesto Sobre NóminasDocumento4 páginasImpuesto Sobre NóminasC. P. Miguel Ángel Lara ZapataAún no hay calificaciones

- Tablero Control Indicadores O2C LatAm 2020Documento10 páginasTablero Control Indicadores O2C LatAm 2020Edwin Andres Giraldo GuisaoAún no hay calificaciones

- Presentación de PowerPoint ArrozDocumento30 páginasPresentación de PowerPoint Arrozgabriela delgadoAún no hay calificaciones

- Producción de Carne de Bovino 2018Documento10 páginasProducción de Carne de Bovino 2018Brayan VmAún no hay calificaciones

- Evasión Tributaria en Ecuador Llega A USD 7.000 Millones, Según CepalDocumento1 páginaEvasión Tributaria en Ecuador Llega A USD 7.000 Millones, Según Cepalx5zy9mhqtqAún no hay calificaciones

- Reporte de Precios Semanales de Frutas y Hortalizas - Semana 27 30 Jun-04 Jul 2014Documento6 páginasReporte de Precios Semanales de Frutas y Hortalizas - Semana 27 30 Jun-04 Jul 2014Chrystian Saavedra santosAún no hay calificaciones

- Actores y Desafíos A La Convivencia Democrática en El PerúDocumento61 páginasActores y Desafíos A La Convivencia Democrática en El PerúMaribel BustamanteAún no hay calificaciones

- Informe Social y de VulnerabilidadesDocumento57 páginasInforme Social y de VulnerabilidadesCamila Linares PradaAún no hay calificaciones

- ISN Impuesto Sobre NominasDocumento4 páginasISN Impuesto Sobre NominasmarapatinoAún no hay calificaciones

- Lo Básico para Entender La Problemática de La CoparticipaciónDocumento3 páginasLo Básico para Entender La Problemática de La CoparticipaciónMICEALAAún no hay calificaciones

- Mapa TareaDocumento1 páginaMapa Tareacatastro.nogales2225Aún no hay calificaciones

- Semana Diversidad Cultura y LinguisticaDocumento21 páginasSemana Diversidad Cultura y LinguisticaBRENDA MARITZA SUPO MAMANIAún no hay calificaciones

- Entrega Final - Investigacion de Accidentalidad en El Sector Transporte.Documento20 páginasEntrega Final - Investigacion de Accidentalidad en El Sector Transporte.Luisa HerreraAún no hay calificaciones

- Reporte de Precios Semanales de Frutas y Hortalizas - Semana 13 30 Mar-03 Abr 2015Documento11 páginasReporte de Precios Semanales de Frutas y Hortalizas - Semana 13 30 Mar-03 Abr 2015Iss DuuarteeAún no hay calificaciones

- Informe Social y de VulnerabilidadesDocumento57 páginasInforme Social y de VulnerabilidadesCamila Linares PradaAún no hay calificaciones

- WA0001. - EditadoDocumento2 páginasWA0001. - EditadoEymy AguirreAún no hay calificaciones

- Alcaldías CDMX Marzo 2024 15-03-2024Documento20 páginasAlcaldías CDMX Marzo 2024 15-03-2024sinohe25Aún no hay calificaciones

- Los Desafíos Que Representa El CovidDocumento12 páginasLos Desafíos Que Representa El CovidNikauris RamirezAún no hay calificaciones

- BOLETIN 5 - Seguridad y Género NDS 2021Documento64 páginasBOLETIN 5 - Seguridad y Género NDS 2021amapero27Aún no hay calificaciones

- Documento CAC - Mapa Tributario de Ingresos Brutos Sobre El ComercioDocumento71 páginasDocumento CAC - Mapa Tributario de Ingresos Brutos Sobre El ComercioCristianMilciadesAún no hay calificaciones

- Evaluación Felicidad y Bienestar en México Enero 2022Documento5 páginasEvaluación Felicidad y Bienestar en México Enero 2022Icaro KashamuraAún no hay calificaciones

- Actividad 2Documento3 páginasActividad 2Piero AlexanderAún no hay calificaciones

- Tomas Clandestinas 2021 Reporte Anual IgavimDocumento26 páginasTomas Clandestinas 2021 Reporte Anual IgavimQuinceminutos.MXAún no hay calificaciones

- Notas EconomiaDocumento6 páginasNotas EconomiaJuan Daniel Vargas PerdomoAún no hay calificaciones

- Enoe 2019Documento6 páginasEnoe 2019Angelica Leticia Arana FloresAún no hay calificaciones

- Las Tasas de Reelección en La Cámara de Diputados de La Nación Argentina. Elecciones de 1985 A 2013Documento10 páginasLas Tasas de Reelección en La Cámara de Diputados de La Nación Argentina. Elecciones de 1985 A 2013solasnavakAún no hay calificaciones

- Feminicidios Mexico 2020Documento2 páginasFeminicidios Mexico 2020Fa CalderónAún no hay calificaciones

- Informe Corrupcion Sobre Gobernadores y AlcaldesDocumento11 páginasInforme Corrupcion Sobre Gobernadores y AlcaldesMarianaFlorAún no hay calificaciones

- Velasquez - Briones - Juana - Leonor - Proyecto Etapa 2 - DiapositivasDocumento5 páginasVelasquez - Briones - Juana - Leonor - Proyecto Etapa 2 - DiapositivasLeonor VelasquezAún no hay calificaciones

- Datos Curiosos Sobre La Migración en MéxicoDocumento12 páginasDatos Curiosos Sobre La Migración en MéxicostephanieAún no hay calificaciones

- Pobreza en MéxicoDocumento5 páginasPobreza en MéxicoNurit González HernándezAún no hay calificaciones

- Dossier Barometro Control 2017 1Documento54 páginasDossier Barometro Control 2017 1J0SUJ0SUAún no hay calificaciones

- Ficha Informativa Elaboración y Comercio de Cerveza en Jalisco 20200806Documento9 páginasFicha Informativa Elaboración y Comercio de Cerveza en Jalisco 20200806Ivan C.AAún no hay calificaciones

- Monografía Del Brócoli, SAGARPA.Documento4 páginasMonografía Del Brócoli, SAGARPA.Luis Sergio Olivera MarquezAún no hay calificaciones

- Panormama EconómicoDocumento1 páginaPanormama EconómicoLuis E. GarcíaAún no hay calificaciones

- Avance InvestigacionDocumento4 páginasAvance InvestigacionVelázquez Martínez Jonathan HazielAún no hay calificaciones

- Top Valor AgregadoDocumento1 páginaTop Valor AgregadoPako cocaAún no hay calificaciones

- Actividad Entregable 2 - Excel - PT01Documento3 páginasActividad Entregable 2 - Excel - PT01Jose TriveñoAún no hay calificaciones

- Itaee2023 04Documento18 páginasItaee2023 04Mateo Esteban Lopez CandeleroAún no hay calificaciones

- Mercado de CapiDocumento11 páginasMercado de CapiAnyi Maria Del Pilar Garay BeltranAún no hay calificaciones

- MortalidadDocumento12 páginasMortalidadJorge Sandoval MendozaAún no hay calificaciones

- MCiencias Ingenieria EgresadosDocumento48 páginasMCiencias Ingenieria EgresadosRubén Jorge García MorenoAún no hay calificaciones

- Click Report Enero 2023Documento25 páginasClick Report Enero 2023aleXander SanguchoAún no hay calificaciones

- Religiones de GuatemalaDocumento3 páginasReligiones de GuatemalaJerson DiazAún no hay calificaciones

- Comparativo Impuestos Locales Campeche-GuanajuatoDocumento48 páginasComparativo Impuestos Locales Campeche-GuanajuatoSaúl Prado EmigdioAún no hay calificaciones

- Actividad-2 - Entregable 2 - Informatica02Documento3 páginasActividad-2 - Entregable 2 - Informatica02Jason C.S.Aún no hay calificaciones

- 1 FusionadoDocumento8 páginas1 FusionadoRoel Yaguno VelilleAún no hay calificaciones

- INFORME EJECUTIVO PNIS No. 20Documento63 páginasINFORME EJECUTIVO PNIS No. 20jose cotesaAún no hay calificaciones

- Informe Alto Al SecuestroDocumento39 páginasInforme Alto Al SecuestroAVC NoticiasAún no hay calificaciones

- Perfil de Visitantes Huancas 2019.Documento28 páginasPerfil de Visitantes Huancas 2019.Escuela Profesional de Administración en Turismo UNTRMAún no hay calificaciones

- 3.-Semaforo Delictivo Estado Febrero 2024Documento22 páginas3.-Semaforo Delictivo Estado Febrero 2024zeldavillarreal57Aún no hay calificaciones

- Senado GuanajuatoDocumento11 páginasSenado GuanajuatonormwidrigAún no hay calificaciones

- Macroregión Fronteriza EEUU MéxicoDe EverandMacroregión Fronteriza EEUU MéxicoAún no hay calificaciones

- Solicita Adecuación de Tramite Conforme Al Dec. Leg. 1513Documento1 páginaSolicita Adecuación de Tramite Conforme Al Dec. Leg. 1513Edgar Martinez GalindoAún no hay calificaciones

- Alimentos, Anticipada y Embargo - Marilu Irupailla TienoDocumento12 páginasAlimentos, Anticipada y Embargo - Marilu Irupailla TienoJOHNNY100% (2)

- Tema 7 Esquema Del Acto AdministrativoDocumento5 páginasTema 7 Esquema Del Acto AdministrativoElleAún no hay calificaciones

- Troncoso C Pescargen Copia DemandaDocumento19 páginasTroncoso C Pescargen Copia DemandaDenì En TemperleyAún no hay calificaciones

- Camino TomillaronDocumento85 páginasCamino Tomillaronjurjur50Aún no hay calificaciones

- Wuolah Free Proyectos ExamenDocumento21 páginasWuolah Free Proyectos ExamenDario ManuelAún no hay calificaciones

- AEC - Crisis Patrimonial - 22032022 - MGDocumento5 páginasAEC - Crisis Patrimonial - 22032022 - MGMiriam Granados RuizAún no hay calificaciones

- Nueva Minuta de ServidumbreDocumento6 páginasNueva Minuta de ServidumbreMartin GuzmanAún no hay calificaciones

- t2 Romano FamiliaDocumento7 páginast2 Romano FamiliaEmely Marlit Fernandez CenturiónAún no hay calificaciones

- Semana 5. Fase ProbatoriaDocumento18 páginasSemana 5. Fase ProbatoriaAriana Jimena Aparicio OrtizAún no hay calificaciones

- Analisis de Los Medios de Impugnacion en Materia LaboralDocumento73 páginasAnalisis de Los Medios de Impugnacion en Materia LaboralCARLOS BARDALES (outlook)Aún no hay calificaciones

- Trabajo de Violencia RedacciónDocumento26 páginasTrabajo de Violencia Redacciónmarleny2013Aún no hay calificaciones

- Ley 27444 - 24.02.2021Documento6 páginasLey 27444 - 24.02.2021alejandraAún no hay calificaciones

- Exp. 00149-2018-0-1714-JP-FC-02 - Todos - 09139-2021Documento3 páginasExp. 00149-2018-0-1714-JP-FC-02 - Todos - 09139-2021Alex Ñiquen UcancialAún no hay calificaciones

- Pena de Muerte para Los VioladoresDocumento11 páginasPena de Muerte para Los VioladoresCarlos Condori RomeroAún no hay calificaciones

- Módulo II Curso Derecho Colectivo Del Trabajo Público - José María Pacori Cari - 2017Documento32 páginasMódulo II Curso Derecho Colectivo Del Trabajo Público - José María Pacori Cari - 2017JOSÉ MARÍA PACORI CARIAún no hay calificaciones

- Proceso ReinelDocumento7 páginasProceso ReinelAlbert Edwin Renteria CordobaAún no hay calificaciones

- 2 Nacionalidad y CiudadaniaDocumento10 páginas2 Nacionalidad y CiudadaniaFelipe OrtegaAún no hay calificaciones

- Amenero Cañote PA1 PLMDocumento3 páginasAmenero Cañote PA1 PLMCARLA LUCIA MORALES PAUCARAún no hay calificaciones

- Proceso de FiscalizaciónDocumento2 páginasProceso de FiscalizaciónNicolas Suarez ariasAún no hay calificaciones

- Testamento Sr. Gustavo Aibar JunioDocumento4 páginasTestamento Sr. Gustavo Aibar Juniopowernet cyberAún no hay calificaciones

- Entegable 2 ENSAYO ScribDocumento4 páginasEntegable 2 ENSAYO ScribAngelica Martinez MontielAún no hay calificaciones

- Cap. 15Documento9 páginasCap. 15JimmyAún no hay calificaciones

- Derecho TrabajoDocumento7 páginasDerecho TrabajoVerónica BolivarAún no hay calificaciones

- Genaro R Carrio Buenos Aires PDFDocumento3 páginasGenaro R Carrio Buenos Aires PDFTupac OrellanaAún no hay calificaciones

- Catherine Arias@xcol CoDocumento7 páginasCatherine Arias@xcol CoPedro TorresAún no hay calificaciones