0% encontró este documento útil (0 votos)

29 vistas8 páginasAuditoria

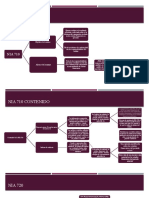

Este documento presenta una introducción a las Normas Internacionales de Auditoría (NIA) serie 700 a 720. Incluye resúmenes de cada una de estas normas, las cuales tratan sobre la responsabilidad del auditor para formar una opinión sobre los estados financieros, comunicar cuestiones clave de la auditoría, emitir informes modificados cuando sea necesario, incluir información comparativa, y evaluar otra información incluida en documentos con estados financieros auditados. Finalmente, presenta un ejemplo de un dictamen de auditor independiente que cumple con

Cargado por

Rocio FretesDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

29 vistas8 páginasAuditoria

Este documento presenta una introducción a las Normas Internacionales de Auditoría (NIA) serie 700 a 720. Incluye resúmenes de cada una de estas normas, las cuales tratan sobre la responsabilidad del auditor para formar una opinión sobre los estados financieros, comunicar cuestiones clave de la auditoría, emitir informes modificados cuando sea necesario, incluir información comparativa, y evaluar otra información incluida en documentos con estados financieros auditados. Finalmente, presenta un ejemplo de un dictamen de auditor independiente que cumple con

Cargado por

Rocio FretesDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd