Procedimiento Previsional

RECURSOS DE LA SEGURIDAD SOCIAL

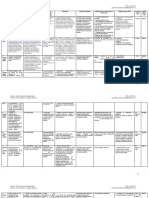

INDICE TEMÁTICO

ESQUEMAS DE PROCEDIMIENTO PREVISIONAL ................................................................................ 2

1. AFIP. PROCEDIMIENTO GENERAL DE DETERMINACIÓN DE DEUDA Y APLICACIÓN DE

SANCIONES ............................................................................................................................................ 2

1.1. PROCEDIMIENTO ADMINISTRATIVO DE IMPUGNACIÓN ........................................................................... 2

1.2. RECURSO DE REVISIÓN -PROCEDIMIENTO ADMINISTRATIVO- .................................................................. 3

1.3. RECURSO DE APELACIÓN -PROCEDIMIENTO JUDICIAL- ............................................................................. 4

2. AFIP - PROCEDIMIENTO ADMINISTRATIVO DE LIQUIDACIÓN DE DEUDA ..................................... 5

3. AFIP - PROCEDIMIENTO ESPECIAL DE DETERMINACIÓN DE DEUDA Y APLICACIÓN DE

SANCIONES ............................................................................................................................................ 7

1

� Docente: Fernando J. Diez

ESQUEMAS DE PROCEDIMIENTO PREVISIONAL

1

1. AFIP. PROCEDIMIENTO GENERAL DE DETERMINACIÓN DE DEUDA Y APLICACIÓN DE SANCIONES

1.1. PROCEDIMIENTO ADMINISTRATIVO DE IMPUGNACIÓN

Procedimiento Condiciones Normativa aplicable

DETERMINACIÓN DE Procede ante la falta de presentación de DJ u

Ley 26.063, Art. 2º

OFICIO observaciones de la DJ presentada

Acta de inspección: 15 días hábiles administrativos

Acta de infracción: 15 días hábiles administrativos

Liquidación de actualización e intereses: 5 días

Ley 26.063, Art. 2º

hábiles administrativos

Ley 18.820, Art 11

PLAZO PARA Plazo de gracia: 2 primeras horas del día siguiente al Ley 21.864, Art. 11

IMPUGNAR vencimiento Anexo, Punto 3.1.

El plazo es improrrogable RG 79/98 (AFIP)

Los plazos se computarán a partir del día siguiente al

de la notificación del emplazamiento por un medio

fehaciente

Objeto:

Individualización del trámite, nro. y fecha del acta

Acreditación de personería:

Acompañar documentación que justifique la

representación que se invoca (estatuto o contrato

social, poder general, carta poder)

Se admite la presentación del gestor (artículo 48

CPCC)

Se debe denunciar el domicilio fiscal, cuando el acta Anexo, punto 3.2.

haya sido labrado en otro lugar RG 79/98 (AFIP)

ESCRITO

Arts. 31 y 32 D 1759/72

Art. 11 Ley 18.820

Prueba:

Acompañar la prueba documental y ofrecer la

restante (se acepta todo medio de prueba;

documental, pericial, informativa, testimonial,

etc.)

Fundamentación:

La impugnación debe contener una suscinta

relación de los hechos y la crítica concreta y

razonable del acta o intimación impugnada

1

Procedimiento reglado por el Anexo de la RG (AFIP) 79/98 (B.O. 30-1-1998). Se aplica a todos los supuestos no

contemplados en los artículos 5, 8, 11 y 13 de la RG (AFIP) 3739 (B.O. 11-2-2015), como por ejemplo ajustes

originados por relevamiento de personal, utilización de IMT, artículo 10 de la RG (AFIP) 3739, etc.

2

� Procedimiento Previsional

Procedimiento Condiciones Normativa aplicable

Ofrecimiento:

Con el escrito de impugnación

Producción: Anexo, punto 7.2.

PRUEBA Plazo de 30 días hábiles administrativos desde la RG 79/98 (AFIP)

notificación de la providencia de apertura

Rechazo total o parcial: las objeciones serán

consideradas por la CFSS

LUGAR DE Dependencia receptora: Agencia o dependencia en la cual Anexo, punto 3.1.

PRESENTACIÓN el contribuyente se encuentre inscripto RG 79/98 (AFIP)

Los empleadores que conformen total o parcialmente las

IMPUGNACIÓN Anexo, puntos 2 y 3.2.1.

determinaciones de deuda practicadas deberán presentar

PARCIAL RG 79/98 (AFIP)

las declaraciones juradas originales o rectificativas

Suspende la ejecutoriedad de la determinación de deuda y

EFECTOS DE LA

las sanciones aplicadas, pero no el devengamiento de los Ley 18.820 Art. 12

IMPUGNACIÓN

intereses accesorios

IMPUGNACIÓN DE No se sustanciará la impugnación si tiene como base la

Anexo, Punto 5

ACTAS disconformidad articulada respecto del acta primitiva y se

RG 79/98 (AFIP)

RECTIFICATIVAS invoquen causales comunes

Cuando la DTO se realice sobre la base de las estimaciones

EMBARGO

e presunciones, la AFIP no podrá trabar medidas cautelares Ley 26.063, Art. 6

PREVENTIVO

mientras no haya decisión firme en sede administrativa

1.2. RECURSO DE REVISIÓN -PROCEDIMIENTO ADMINISTRATIVO-

Procedimiento Condiciones Normativa aplicable

Ante las resoluciones administrativas que resuelvan la Anexo, Punto 7.4.3.1

PROCEDENCIA 2

impugnación planteada por el contribuyente RG 79/98 (AFIP)

Anexo, Punto 7.4.3.1

PLAZO Dentro de los 10 días hábiles de recibida la notificación

RG 79/98 (AFIP)

Sólo podrá argumentarse sobre los hechos probados en la

OBJETO DE LA impugnación y en la interpretación del derecho aplicable al Anexo, Punto 7.4.3.2.

REVISION caso, a la luz de la jurisprudencia administrativa y judicial RG 79/98 (AFIP)

vigente en la materia

El juez administrativo dictará, previo dictamen jurídico y

Anexo, Punto 7.4.3.4,

RESOLUCION sin sustanciación, la resolución que agota la instancia

RG 79/98 (AFIP)

administrativa

2

A opción del contribuyente se pondrá interponer recurso de revisión o recurso de apelación por ante la CFSS.

3

� Docente: Fernando J. Diez

1.3. RECURSO DE APELACIÓN -PROCEDIMIENTO JUDICIAL-

Procedimiento Condiciones Normativa aplicable

Ante la resolución administrativa que rechace la Anexo, Puntos 7.4.3.5. y 10

1

PROCEDENCIA impugnación administrativa o rechace parcial o R.G. 79/98 (AFIP)

totalmente la revisión planteada Ley 24.463, art. 26 inc. b)

Contrib. domicilio en C.A.B.A.: 30 días

Anexo, Punto 10.4.

Contrib. domicilio en el interior o extranj.: 45 días

PLAZO Ley 23.473, art. 9

Se consideran días hábiles judiciales Ley 26.063, art. 14

Los escritos de apelación se presentarán:

a) Apelación de la resolución administrativa, punto 7.4.2

1. Contribuyentes que se encuentren en el ámbito de la

S.G.O.I.M. (DGI): en la dependencia en la cual estén

inscriptos o en la División Jurídica interviniente que se

indique en la notificación.

Anexo. Punto 10.4.

2. Resto de contribuyentes: en la dependencia en la cual

LUGAR DE R.G. 79/98 (AFIP)

se encuentren inscriptos.

PRESENTACIÓN Ley 23.473 art. 9

b) Apelación de la resolución definitiva, punto 7.4.3:

1. Contribuyentes que se encuentren en el ámbito de la

S.G.O.I.M. (DGI): en la Dir. Contencioso de los RNSS.

2. Resto de contribuyentes: en la dependencia en la cual

se encuentren inscriptos o en la Dir.Cont. de RNSS.

A los fines de la determinación del plazo, se considerará la

ubicación del domicilio fiscal del apelante.

El escrito deberá ser presentado:

Firmado por letrado y

ESCRITO Con expresión de agravios; Ley 23.473, art. 9

Además deberá constituir domicilio dentro del radio

de la C.F.S.S. (C.A.B.A.)

Es requisito esencial para la interposición del recurso el

PAGO PREVIO Ley 18.820, art. 15

pago previo de la deuda resultante de la resolución

“Solve et repete” Ley 21.864, art. 12

administrativa (incluyendo el monto de la actualización,

Ley 24.463, art. 26 inc. b)

intereses y multa)

Para cumplir con el requisito de previo pago el apelante

deberá solicitar que se le practique la liquidación: Anexo, Puntos 10.1. y 10.2.

Domicilio en C.A.B.A.: 10 días hábiles de notificado R.G. 79/98 (AFIP)

LIQUIDACIÓN Ley 18.820, art. 15

Domicilio en el interior: 15 días hábiles de notificado

Ley 21.864, art. 11

La impugnación a la liquidación deberá efectuarse dentro

de los 5 días de practicada la misma

4

� Procedimiento Previsional

3

2. AFIP - PROCEDIMIENTO ADMINISTRATIVO DE LIQUIDACIÓN DE DEUDA

Procedimiento Condiciones Normativa aplicable

Procede ante la comunicación de sentencias laborales

firmes y acuerdos conciliatorios homologados que

reconozcan una relación de trabajo encubierta y

posean la totalidad de los datos para el cálculo de la

CASOS EN QUE deuda RG 3739/2015

PROCEDE Artículos 5 y 13

Cuando se ha continuado usufructuando en forma

indebida un beneficio de redución de alícuotas de

aportes y/o contribuciones y exista una decisión firme

en los términos del artículo 11 y 12 de la RG 3739

El empleador no hubiese presentado la o las DDDJJ

determinativas o rectificativas, consignando los RG 3739/2015, Art. 2

aportes y contribuciones adeudados, por la relación

ELEMENTOS objeto del juicio laboral

NECESARIOS La sentencia contenga la identificación del trabajador

y del empleador, tipo de contrato laboral y el período

laboral. Asimismo, señale la remuneración devengada RG 3739/2015, Art. 3

correspondiente a todo el período de la relación

laboral

La AFIP procederá a liquidar los aportes y/o

contribuciones omitidos por todo el período de la relación

LIQUIDACIÓN E laboral objeto del litigio, con más los intereses

INTIMACIÓN AL resarcitorios y aplicará las sanciones que correspondan, e RG 3739/2015, Art. 5

CONTRIBUYENTE intimará al contribuyente a la presentación de las DDJJ -

originales o rectificativas, según corresponda- y el ingreso

del importe resultante, dentro del plazo de 15 días hábiles

administrativos

Se utilizará la declarada por el empleador de encontrarse

inscripto, o la que surja de los datos de la AFIP. En el

RG 3739/2015, Art. 4

ALÍCUOTA APLICABLE supuesto que no pudiera determinarse la alícuota

aplicable, se estará a la prevista en el inciso b) del artículo

2º del Decreto 814/2001

a) Intimación prevista en el artículo 5

a.1. El 300% de los aportes y contribuciones sobre las

remuneraciones. Salvo que el contribuyente se

SANCIONES inscriba ante la AFIP: i) con posterioridad a la fecha de

ingreso, pero antes de la intimación, la multa se RG 3739/2015, Art. 16

reducirá a un 1/5 de su valor; ii) dentro del plazo de

15 días de la intimación, la multa se reduce a un 1/3

de su valor.

3

Procedimiento de liquidación de aportes y contribuciones, accesorios y multas en los términos de los artículos 5 y 13

de la RG (AFIP) 3739 (B.O. 11-2-2015) y con vigencia a partir del 1/4/2015

5

� Docente: Fernando J. Diez

a.2. El 200% o 100% según encuadre en el primer o

segundo párrafo del artículo 5 RG (AFIP) 1566. Si el

contribuyente regulariza su situación: i) antes de la

notificación, se aplicara la multa por mora sin

reducción, pero si regulariza e ingresa, el monto de la

multa se reducirá a la mitad de su valor.

b) Intimación prevista en el artículo 13.

3% sobre el importe de las remuneraciones imponibles

totales abonadas por el empleador en el mes inmediato

anterior al que se constató la infracción.

Atención:

- La multa, en ningún caso, podrá ser inferior al

importe que surja de aplicar el porcentaje máximo

legal -40%- sobre el monto correspondiente a un

“SMVM”, vigente al momento de la constatación de

la infracción.

- Ni superior al importe que surja de aplicar la mitad

del porcentaje máximo legal -20%- sobre el total de

las remuneraciones, correspondientes únicamente a

los trabajadores involucrados en la infracción, que

fueron abonadas por el empleador.

Si el empleador rectifica su declaración en el plazo de la

intimación, la multa se reducirá a 1/3 de su valor.

NO CUMPLIMIENTO Se procederá a la emisión de la boleta de deuda por el RG 3739/2015, Art. 7

DE LA INTIMACIÓN saldo deudor para iniciar el juicio de Ejecución Fiscal. Ley 11.683, Art. 92

Frente a la liquidación de deuda, intereses y multa el

contribuyente puede interponer el recurso de

apelación por ante el Director General -Artículo 74

DRLPT- RG 3739/2015, Art. 6

RECURSO Y PLAZO

Plazo: 15 días hábiles administrativos Decreto 1397/79, Art. 74

Los plazos se computarán a partir del día siguiente al

de la notificación del emplazamiento por un medio

fehaciente

El recurso de apelación tiene efecto devolutivo, es decir

EFECTO DEL RECURSO

no suspende la ejecutoriedad del acto

Una vez dictada la resolución que agota la instancia

administrativa, el contribuyente puede articular una

impugnación judicial de acto de alcance individual.

La demanda judicial deberá interponerse dentro de los 90

IMPUGNACIÓN días hábiles judiciales de notificada la denegatoria del Ley 19.549, Art. 23

JUDICIAL recurso.

Tribunales competentes: Juzgado de Primera Instancia de

Seguridad Social, para los contribuyentes domiciliados en

CABA y para el resto en los Juzgados Federales de su

domicilio.

6

� Procedimiento Previsional

4

3. AFIP - PROCEDIMIENTO ESPECIAL DE DETERMINACIÓN DE DEUDA Y APLICACIÓN DE SANCIONES

Procedimiento Condiciones Normativa aplicable

Cuando se comuniquen a la AFIP sentencias laborales

firmes y acuerdo conciliatorios homologados

reconociendo una relación de trabajo encubierta, y el

contribuyente no haya regularizado, y no consten en

CASOS EN QUE

los mismos la totalidad de los datos para el cálculo de RG 3739/2015

PROCEDE

la deuda Artículos 8 y 11

Cuando un contribuyente o responsable, en su DJ

determinativa, haya invocado en forma indebida un

beneficio de reducción en las alícuotas de aportes y/o

contribuciones

Para la determinación de oficio se tendrá en cuenta lo

siguiente:

a) El período de la relación laboral será el informado por el

Tribunal.

b) La remuneración imponible se estimará proyectando la

que hubiera sido tenida en cuenta por el Juzgado para RG 3739/2015, Art. 9

DETERMINACIÓN DE liquidar las indemnizaciones laborales o las remunera-

DEUDA ciones básicas de convenio, en los términos del inc. d) del

art. 5° de la Ley N° 26.063, o el SMVM, el que sea mayor

c) La alícuota de las contribuciones patronales aplicable se

determinará de acuerdo con lo indicado en el Artículo 4°.

Plazo: 15 días hábiles administrativos

Anexo, Punto 3.1

RG 3739/2015

Requisitos: se deben cunplir los mismos requisitos que

en el proceso general.

IMPUGNACIÓN

Importante: La falta de cumplimiento de cualquiera de los

Anexo, Punto 4.2.

requistos formales habilita al rechazo “in limine” de la

RG 3739/2015

presentación

PRUEBA Sólo se admite la prueba documental Anexo, Punto 4.2.

RG 3739/2015

REVISIÓN No está previsto en este procedimiento

Procede frente a la resolución que rechace, total o

parcialmente la impugnación. Anexo, Puntos 6.4.2. y 9

APELACIÓN JUDICIAL

RG 3739/2015

Se aplican las mismas normas que en el procedimiento

general

4

Procedimiento especial determinación de deuda de aportes y contribuciones, accesorios y multas en los términos de

los artículos 8 y 11 de la RG (AFIP) 3739. Contemplado por el Anexo de la RG (AFIP) 3739 (B.O. 11-2-2015) y con

vigencia a partir del 1/4/2015