También podría gustarte

- Parte Guia CostosDocumento13 páginasParte Guia CostosMirleyi Vergara HurtadoAún no hay calificaciones

- Guía 26 Elementos Del CostoDocumento8 páginasGuía 26 Elementos Del CostoDanna Pedraza25% (4)

- Costos y Presupuestos Entrega 2Documento15 páginasCostos y Presupuestos Entrega 2Heidy MarroquinAún no hay calificaciones

- Estudio FinancieroDocumento97 páginasEstudio Financierosteli09100% (1)

- Unidad 3 - Jose Leal - EntregaDocumento13 páginasUnidad 3 - Jose Leal - EntregaJosé LealAún no hay calificaciones

- Gastos Y CostosDocumento27 páginasGastos Y CostosAlarcón Zarate Brandon IvanolAún no hay calificaciones

- Costos Generales de Un ProyectoDocumento17 páginasCostos Generales de Un ProyectoEdwin E. YucraAún no hay calificaciones

- Trabajo Colaborativo - Costos y Presupuestos - 1entregaDocumento11 páginasTrabajo Colaborativo - Costos y Presupuestos - 1entregaleninparra29Aún no hay calificaciones

- Economia (Trabajo Final)Documento10 páginasEconomia (Trabajo Final)Alianny RodríguezAún no hay calificaciones

- Unidad I Conceptos Basicos (Costos y Presupuestos Aplicados) 2023Documento22 páginasUnidad I Conceptos Basicos (Costos y Presupuestos Aplicados) 2023Martina DuranAún no hay calificaciones

- Temas Costos de Contabilidad 1-5Documento102 páginasTemas Costos de Contabilidad 1-5Fanor QuinteroAún no hay calificaciones

- Obtener Archivo RecursoDocumento42 páginasObtener Archivo RecursoEduard Yoel Carranza AngaspilcoAún no hay calificaciones

- Tipos de Costos1.1Documento7 páginasTipos de Costos1.1Joel ArecharAún no hay calificaciones

- Costos Generales de Un ProyectoDocumento11 páginasCostos Generales de Un ProyectoGerson Ramos CahuanaAún no hay calificaciones

- Costos-Conceptos Generales y Clasificación de Los Costos (OK) (Reparado)Documento16 páginasCostos-Conceptos Generales y Clasificación de Los Costos (OK) (Reparado)Angelaa RodriguezAún no hay calificaciones

- Costos-Conceptos Generales y Clasificación de Los Costos (OK)Documento14 páginasCostos-Conceptos Generales y Clasificación de Los Costos (OK)Angelaa RodriguezAún no hay calificaciones

- Curso de Costo y Presupuesto 2016Documento17 páginasCurso de Costo y Presupuesto 2016Jose Manuel Hernandez TrejoAún no hay calificaciones

- Unidad I CONCEPTOS BASICOS (CONTABILIDAD Y COSTOS) 2023Documento22 páginasUnidad I CONCEPTOS BASICOS (CONTABILIDAD Y COSTOS) 2023Maria Deyci CastilloAún no hay calificaciones

- Entrega 2 Costos y PresupuestosDocumento18 páginasEntrega 2 Costos y PresupuestosNicolas OspinaAún no hay calificaciones

- COSTOS. OkDocumento16 páginasCOSTOS. Okeloy perez valeraAún no hay calificaciones

- Asignacion 1Documento6 páginasAsignacion 1Alfredo SarmientoAún no hay calificaciones

- Costos y PresupuestosDocumento14 páginasCostos y PresupuestosDaniel VillamilAún no hay calificaciones

- GUIA COSTOS I Semana 1Documento12 páginasGUIA COSTOS I Semana 1Julian SanchezAún no hay calificaciones

- Actividad 3 Costos HistoricosDocumento3 páginasActividad 3 Costos HistoricosFreddy ChableAún no hay calificaciones

- Diferencia Entre Costo y GastoDocumento30 páginasDiferencia Entre Costo y Gastoaprojupiutag CoroAún no hay calificaciones

- Curso de CostosDocumento20 páginasCurso de CostosEnmanuel Nazareth Valdiviezo GamboaAún no hay calificaciones

- Elementos Del CostoDocumento31 páginasElementos Del CostoRicardo AvendañoAún no hay calificaciones

- Guia 26 - Gestion Contable y Financiera - SenaDocumento8 páginasGuia 26 - Gestion Contable y Financiera - SenaRaúl ManriqueAún no hay calificaciones

- Guia 26 Elementos Del CostoDocumento8 páginasGuia 26 Elementos Del CostoEspinosa AngieAún no hay calificaciones

- Costos 1Documento12 páginasCostos 1edi torresAún no hay calificaciones

- Universidad Valle Del Grijalva Aliat UniversidadesDocumento7 páginasUniversidad Valle Del Grijalva Aliat UniversidadesLuis FernandoAún no hay calificaciones

- Definición de CostoDocumento7 páginasDefinición de CostoSilvana Sofía Peralta HernandezAún no hay calificaciones

- CostoDocumento5 páginasCostodavid velasquezAún no hay calificaciones

- Costos Por Procesos Grupo 2Documento20 páginasCostos Por Procesos Grupo 2auto centerAún no hay calificaciones

- Anexo de DubanDocumento8 páginasAnexo de Dubanlina maria del valle molinaAún no hay calificaciones

- Unidad Iii Los Costos y Sus Elementos La Relacion Costo-Volumen-Utilidad Lae 3Documento9 páginasUnidad Iii Los Costos y Sus Elementos La Relacion Costo-Volumen-Utilidad Lae 3Rodrigo AdolfoAún no hay calificaciones

- P3, PresupuestoDocumento49 páginasP3, PresupuestoNancyPavezHernandezAún no hay calificaciones

- Apoyo Contabilidad GerencialDocumento58 páginasApoyo Contabilidad GerencialRoberto RuzAún no hay calificaciones

- TALLER N#1 de CostosDocumento4 páginasTALLER N#1 de CostosNatalia Lopez RondonAún no hay calificaciones

- Diferencia Entre Costo y Gasto Unidad 3Documento10 páginasDiferencia Entre Costo y Gasto Unidad 3Manuel Lopez Guzman0% (1)

- Clase Ramon Costo 1Documento8 páginasClase Ramon Costo 1JosefinaAún no hay calificaciones

- Iaea202 s11 ApuntecostosDocumento12 páginasIaea202 s11 ApuntecostosViickii AGAún no hay calificaciones

- 3.1 COSTOS MINEROS DefinicionDocumento7 páginas3.1 COSTOS MINEROS DefinicionÁngeles C. VicAún no hay calificaciones

- Metodologia de Costos en Operaciones MinerasDocumento66 páginasMetodologia de Costos en Operaciones Minerasjhordan vasquez loayzaAún no hay calificaciones

- Segundo Parcial Evaluacion de ProyectosDocumento6 páginasSegundo Parcial Evaluacion de ProyectosRademys PerdomoAún no hay calificaciones

- Costos IDocumento22 páginasCostos ILupe RamírezAún no hay calificaciones

- Monografia de Empresa Industrial-Itel 2013Documento24 páginasMonografia de Empresa Industrial-Itel 2013Annalee Ari MelAún no hay calificaciones

- Actividad Evaluativa Generalidades de Los Costos - Daniela VillaDocumento17 páginasActividad Evaluativa Generalidades de Los Costos - Daniela VillaDANIELA VILLA GOMEZAún no hay calificaciones

- Tema 2 Costos de ContabilidadDocumento25 páginasTema 2 Costos de ContabilidadCarlos andres Gonzalez GomezAún no hay calificaciones

- Unidad 1Documento45 páginasUnidad 1Dante Emanuel Burgoin OlivaAún no hay calificaciones

- Costos PDFDocumento176 páginasCostos PDFClaudia LanzaAún no hay calificaciones

- COSTOSDocumento176 páginasCOSTOSClaudia Lanza100% (2)

- Fundamentos D CostoDocumento8 páginasFundamentos D Costodaniela victorianoAún no hay calificaciones

- Guía de Costos de Producción, Comercialización y Producción de Miel OrgánicaDocumento45 páginasGuía de Costos de Producción, Comercialización y Producción de Miel OrgánicaDaniel Yupanqui HuayhuaAún no hay calificaciones

- Costos para Toma de DecisionesDocumento20 páginasCostos para Toma de DecisionesKarl Schneider CRAún no hay calificaciones

- S07T1 - Asignación de CostosDocumento6 páginasS07T1 - Asignación de Costosjulio cesarAún no hay calificaciones

- Tema 01 - Los CostosDocumento5 páginasTema 01 - Los CostosKarla . PAún no hay calificaciones

- Actividad 1Documento4 páginasActividad 1Lorenzo CLAROS ZUNIGAAún no hay calificaciones

- Interacción de los costos y las finanzas en la toma de decisiones estratégicasDe EverandInteracción de los costos y las finanzas en la toma de decisiones estratégicasAún no hay calificaciones

- Propuesta Diplomado Dirección de Proyectos El SalvadorDocumento2 páginasPropuesta Diplomado Dirección de Proyectos El SalvadorbetterincAún no hay calificaciones

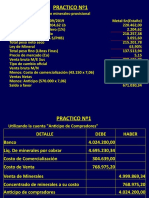

- Practico Nº1Documento20 páginasPractico Nº1Carlos Zabala GuzmanAún no hay calificaciones

- Análisis de Estructuras.Documento37 páginasAnálisis de Estructuras.juan pabloAún no hay calificaciones

- Ejercicio Presupuesto 7-2 PadillaDocumento10 páginasEjercicio Presupuesto 7-2 PadillaYeury OrtizAún no hay calificaciones

- Formato de Proyecto de Tesis Diseño CualitativoDocumento3 páginasFormato de Proyecto de Tesis Diseño Cualitativobryan tintayaAún no hay calificaciones

- Econometría Más Allá Del Modelo de Regresión LinealDocumento30 páginasEconometría Más Allá Del Modelo de Regresión LinealDante Abelardo Urbina PadillaAún no hay calificaciones

- Fase 4 - Elaborar Informe Preliminar - COLABORATIVO..Documento16 páginasFase 4 - Elaborar Informe Preliminar - COLABORATIVO..yuselisAún no hay calificaciones

- Conservación y Restauración de Arte Digital PDFDocumento410 páginasConservación y Restauración de Arte Digital PDFLino García MoralesAún no hay calificaciones

- Guía Experimental 02 - Física IIDocumento1 páginaGuía Experimental 02 - Física IIIchiro Kanashiro BustamanteAún no hay calificaciones

- Eneagrama - Resumen Bernal27Documento156 páginasEneagrama - Resumen Bernal27PSIC BERNAL100% (1)

- Tipos de Sistemas de Ecuaciones - SuperprofDocumento9 páginasTipos de Sistemas de Ecuaciones - SuperprofGustavo CircelliAún no hay calificaciones

- Ensayo Del Manejo de Los Residuos Sólidos en ColombiaDocumento3 páginasEnsayo Del Manejo de Los Residuos Sólidos en ColombiaPaula Andrea Hoyos TapiasAún no hay calificaciones

- Practica # 5 Ecol y AmbDocumento11 páginasPractica # 5 Ecol y AmbMabel Lucero Mamani YapuchuraAún no hay calificaciones

- Col-Oper-P-Pr-012 Cargue de Crudo en CarrotanquesDocumento4 páginasCol-Oper-P-Pr-012 Cargue de Crudo en CarrotanquesmONICAAún no hay calificaciones

- Cuerpo de IngenierosDocumento11 páginasCuerpo de IngenierosVictorTerAún no hay calificaciones

- Ingenieria de Trafico Tema 2Documento25 páginasIngenieria de Trafico Tema 2santiago quispe mamaniAún no hay calificaciones

- Utilidad y Características de La Metodología de La Investigación - 1ADocumento16 páginasUtilidad y Características de La Metodología de La Investigación - 1Ayayo mixAún no hay calificaciones

- Imagenología2 CRANEODocumento61 páginasImagenología2 CRANEODANIELA UGALDE VAZQUEZAún no hay calificaciones

- 68b007023 Maninst SPL BGH Inverter GU1Documento65 páginas68b007023 Maninst SPL BGH Inverter GU1mdcarraro100% (1)

- 7 Dias de Self Care Reto Auto Cuidado Epoch CollectionsDocumento6 páginas7 Dias de Self Care Reto Auto Cuidado Epoch CollectionsSheyla Challco QuispeAún no hay calificaciones

- Plan de Accion AcnurDocumento10 páginasPlan de Accion Acnurcleimer mavioAún no hay calificaciones

- Guía de Actividades y Rúbrica de Evaluación - Tarea 5. Analizar Una Fuente de Contaminación AmbientalDocumento12 páginasGuía de Actividades y Rúbrica de Evaluación - Tarea 5. Analizar Una Fuente de Contaminación AmbientalLesfly CamposAún no hay calificaciones

- Fisic 3Documento3 páginasFisic 3David FELIPE HERN�NDEZ VARGASAún no hay calificaciones

- 100 Preguntas de Todo El Semestre de Neuroanatomía 1 1Documento13 páginas100 Preguntas de Todo El Semestre de Neuroanatomía 1 1SophiaMercedesTalledoDelgadoAún no hay calificaciones

- EXAMEN Módulo 2 D2L2Documento6 páginasEXAMEN Módulo 2 D2L2fercho20019Aún no hay calificaciones

- Problemas Transporte y AsignacionDocumento2 páginasProblemas Transporte y AsignacionLupita MAún no hay calificaciones

- Taller Sistemas EléctricosDocumento4 páginasTaller Sistemas EléctricosJuan Diego Vergel RangelAún no hay calificaciones

- Resumen 1 MolecularDocumento2 páginasResumen 1 MolecularGio CañizaresAún no hay calificaciones

- Perfil CardiacoDocumento47 páginasPerfil CardiacoJosé Luis RaymundoAún no hay calificaciones

- Your Matrix - Frances FoxDocumento155 páginasYour Matrix - Frances Foxfrancesfox67% (3)