También podría gustarte

- Taller 1 NóminaDocumento26 páginasTaller 1 NóminaJuan VillamilAún no hay calificaciones

- IMPUESTO ESPECÍFICO A LA DISTRIBUCION DE CEMENTO PPDocumento17 páginasIMPUESTO ESPECÍFICO A LA DISTRIBUCION DE CEMENTO PPMarlon80% (5)

- Constancia - 104732 - 2023 21.01.15Documento1 páginaConstancia - 104732 - 2023 21.01.15carlos gustavoAún no hay calificaciones

- Ejercicio No 6 Calculo de La Deduccion de Inversion - Daniel Emmanuel Gomez AriasDocumento9 páginasEjercicio No 6 Calculo de La Deduccion de Inversion - Daniel Emmanuel Gomez AriasDaniel AriasAún no hay calificaciones

- Taller 23 SeptiembreDocumento8 páginasTaller 23 SeptiembreA Ndr EaAún no hay calificaciones

- 1 - Ejercicio de Análisis de EFDocumento8 páginas1 - Ejercicio de Análisis de EFRocío QuijadaAún no hay calificaciones

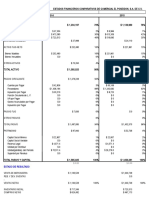

- Analisis FinancieroDocumento14 páginasAnalisis Financierodiana mayorAún no hay calificaciones

- Liquidación Vendedor 3Documento1 páginaLiquidación Vendedor 3REYCHEL VALENZUELAAún no hay calificaciones

- Nomina Excel (Recuperado Automáticamente)Documento10 páginasNomina Excel (Recuperado Automáticamente)sebastian rojasAún no hay calificaciones

- Sueldos Matriz Fasar (Patron Trabajador) - 2021Documento2 páginasSueldos Matriz Fasar (Patron Trabajador) - 2021Miki_09Aún no hay calificaciones

- Casos Prácticos de Cálculo Del Impuesto Anual Personas FísicasDocumento7 páginasCasos Prácticos de Cálculo Del Impuesto Anual Personas FísicasCARLOS MANUEL ARAMBURU CLAVELAún no hay calificaciones

- P.U. Gavion de 1.5 X 1.0 X 1.0Documento1 páginaP.U. Gavion de 1.5 X 1.0 X 1.0robertoAún no hay calificaciones

- Taller Tributacion 2Documento11 páginasTaller Tributacion 2Tatis LedesmaAún no hay calificaciones

- Calculo ModDocumento9 páginasCalculo ModJordy Luciano OsorioAún no hay calificaciones

- Formato de Remuneración GerenteDocumento8 páginasFormato de Remuneración Gerentecarito OchoaAún no hay calificaciones

- Ejercicios NormatividadDocumento36 páginasEjercicios NormatividadNatasha LealAún no hay calificaciones

- Casos Prácticos de Cálculo Del Impuesto Anual Personas FísicasDocumento8 páginasCasos Prácticos de Cálculo Del Impuesto Anual Personas FísicasCARLOS MANUEL ARAMBURU CLAVELAún no hay calificaciones

- Remuneracion FebDocumento7 páginasRemuneracion Febjavier ignacio pizarroAún no hay calificaciones

- Formulario SRI - GP - 2022 Hoja 2 - RemovedDocumento1 páginaFormulario SRI - GP - 2022 Hoja 2 - RemovedNorelia FuentesAún no hay calificaciones

- Ejer 7 Unidad 2Documento12 páginasEjer 7 Unidad 2Henry TenorioAún no hay calificaciones

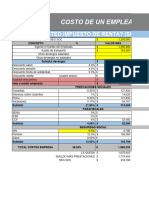

- Costo de Un Empleado Ano 2024Documento26 páginasCosto de Un Empleado Ano 2024jorgegmzarrietaAún no hay calificaciones

- Impuesto A La RentaDocumento3 páginasImpuesto A La Rentasahard castilloAún no hay calificaciones

- Post ObonDocumento2 páginasPost Obonjhojan fernando henao qAún no hay calificaciones

- Anexo 6385537 1Documento2 páginasAnexo 6385537 1Estudio Alvarezg AsociadosAún no hay calificaciones

- Formato Nomina ColconectadaDocumento8 páginasFormato Nomina ColconectadaUNISEM TH S.A.SAún no hay calificaciones

- Practica Calculo de Nomina 1Documento2 páginasPractica Calculo de Nomina 1samantha paredesAún no hay calificaciones

- P.U. Gavion de 2.0 X 1.0 X 1.0Documento1 páginaP.U. Gavion de 2.0 X 1.0 X 1.0robertoAún no hay calificaciones

- Ejemplo Informe 2-1-13Documento13 páginasEjemplo Informe 2-1-13Leo CaizaAún no hay calificaciones

- Pauta RemuneracionesDocumento3 páginasPauta RemuneracionesNatalie del Pilar Jaque PizarroAún no hay calificaciones

- Grupo de Actividades Regimen Simple de TributacionDocumento21 páginasGrupo de Actividades Regimen Simple de Tributacionpasajes m&a serviceAún no hay calificaciones

- Ejemplo Liquidacion Clases 16-05-2023Documento34 páginasEjemplo Liquidacion Clases 16-05-2023Dennise NuñezAún no hay calificaciones

- Planilla Sueldos Sr. Tributo 2020Documento6 páginasPlanilla Sueldos Sr. Tributo 2020rboctober28Aún no hay calificaciones

- Examen NominaDocumento3 páginasExamen NominaAngélica María CoavasAún no hay calificaciones

- Tarea Virtual 6 TributDocumento5 páginasTarea Virtual 6 TributKATHERINE BENAVIDES [M&M Turismo]Aún no hay calificaciones

- Cálculos Del Ejercicio de NóminaDocumento3 páginasCálculos Del Ejercicio de NóminaAmy Liz Guzmán PeñaAún no hay calificaciones

- Flujos de EfectivoDocumento2 páginasFlujos de EfectivoEdghar SandovalAún no hay calificaciones

- Analisis de Los Estados Financieros de La Empresa Mi Fruta SDocumento5 páginasAnalisis de Los Estados Financieros de La Empresa Mi Fruta SBustamante LisiAún no hay calificaciones

- Pago AnualDocumento13 páginasPago AnualMaribel AcostaAún no hay calificaciones

- Gestión de Remuneraciones y Compensaciones - Tarea5Documento7 páginasGestión de Remuneraciones y Compensaciones - Tarea5RaivalSAún no hay calificaciones

- Conta FinalDocumento7 páginasConta Finalanon_520416262Aún no hay calificaciones

- Facturas AiuDocumento9 páginasFacturas AiuHarbey AguilarAún no hay calificaciones

- Flujo de Caja Final Full HouseDocumento5 páginasFlujo de Caja Final Full HouseCARLOS ALBERTO PEÑA ROLDANAún no hay calificaciones

- Regimen General: Ingresos Anuales en Relacion de Dependencia Ingresos Por Alquiler de Local Servicios ProfesionalesDocumento15 páginasRegimen General: Ingresos Anuales en Relacion de Dependencia Ingresos Por Alquiler de Local Servicios ProfesionalesANA ESTHER RUIZ VILLAVICENCIOAún no hay calificaciones

- Plan Till A Rent A AnualDocumento6 páginasPlan Till A Rent A AnualNancy DMiraAún no hay calificaciones

- Tarea 29 Sep TributacionDocumento15 páginasTarea 29 Sep TributacionA Ndr EaAún no hay calificaciones

- Declaración de Renta Persona Juridica - PLANEACIONDocumento13 páginasDeclaración de Renta Persona Juridica - PLANEACIONDayan OcampoAún no hay calificaciones

- Desprendible SEPTIEMBRE 202309Documento1 páginaDesprendible SEPTIEMBRE 202309diegoumen21Aún no hay calificaciones

- Desprendible SEPTIEMBRE 202309Documento1 páginaDesprendible SEPTIEMBRE 202309diegoumen21Aún no hay calificaciones

- Tarea Virtual 6Documento7 páginasTarea Virtual 6Ana JimenezAún no hay calificaciones

- Desprendible MARZO 202403Documento1 páginaDesprendible MARZO 202403CALDERON ISAZA NICOL VALERIAAún no hay calificaciones

- Ejer 8 Unidad 2Documento11 páginasEjer 8 Unidad 2Henry TenorioAún no hay calificaciones

- Ilovepdf MergedDocumento2 páginasIlovepdf MergedCALDERON ISAZA NICOL VALERIAAún no hay calificaciones

- Legis Casos Impuesto A La Renta 2Documento9 páginasLegis Casos Impuesto A La Renta 2asdasdasdAún no hay calificaciones

- Analisis de Estados FinancierosDocumento12 páginasAnalisis de Estados FinancierosMarisol GALINDO TRIANAAún no hay calificaciones

- ProblemaDocumento2 páginasProblemaDavid ChimborazoAún no hay calificaciones

- Caratula de Ventas Tepozan 02 Septiembre 2021Documento2 páginasCaratula de Ventas Tepozan 02 Septiembre 2021Adrian RodriguezAún no hay calificaciones

- Solución Taller Final Plan Integrador-Grupo 1Documento12 páginasSolución Taller Final Plan Integrador-Grupo 1Sonia A FlorezAún no hay calificaciones

- Tarea de Sueldos - 3Documento17 páginasTarea de Sueldos - 3Carlos GonzaloAún no hay calificaciones

- Plantilla Recalculo Doce MesesDocumento6 páginasPlantilla Recalculo Doce MesesROSA MIRIAN CONTRERAS SIGUACHIAún no hay calificaciones

- Presupuesto IndividualDocumento1 páginaPresupuesto IndividualDiane GaxiolaAún no hay calificaciones

- Analisi de Incrementos de Pension vs. Salario Minimo Caso Pension AlimenticiaDocumento8 páginasAnalisi de Incrementos de Pension vs. Salario Minimo Caso Pension AlimenticiaLic EliasAún no hay calificaciones

- Análisis Mercado y Bolsa 2'0Documento14 páginasAnálisis Mercado y Bolsa 2'0Carolina BarreraAún no hay calificaciones

- Invertir En El Norte De Europa Por Internet - Prestamos P2P Y Crowfunding Equity BasedDe EverandInvertir En El Norte De Europa Por Internet - Prestamos P2P Y Crowfunding Equity BasedAún no hay calificaciones

- Esstudio Economico Jugos VerdesDocumento23 páginasEsstudio Economico Jugos Verdeslinda grijalvaAún no hay calificaciones

- Tema 5 Documentación de Constitución de Las EntidadesDocumento9 páginasTema 5 Documentación de Constitución de Las EntidadesPaulaAún no hay calificaciones

- Contrato PRESTAMODocumento2 páginasContrato PRESTAMOBENJAMIN HERNANDEZAún no hay calificaciones

- Sala Penal Del STJ Falló A Favor de TreppoDocumento7 páginasSala Penal Del STJ Falló A Favor de TreppoEntre Ríos AhoraAún no hay calificaciones

- Agrimensura-y-Sociedad RealDocumento11 páginasAgrimensura-y-Sociedad RealyadielAún no hay calificaciones

- 178-16 - MINDEF - Impedimento para ContratarDocumento4 páginas178-16 - MINDEF - Impedimento para ContratarJessica PAAún no hay calificaciones

- Libro de Compras Del IVADocumento9 páginasLibro de Compras Del IVAsumenpi ca sumenpi caAún no hay calificaciones

- PDV Plan de Trabajo de La Comisión de Cultura y DeporteDocumento2 páginasPDV Plan de Trabajo de La Comisión de Cultura y DeporteJhan FarcorAún no hay calificaciones

- Tarea - Maximos y Minimos - Grupo 3Documento3 páginasTarea - Maximos y Minimos - Grupo 3JoseAún no hay calificaciones

- Foro Eje 4Documento4 páginasForo Eje 4jhonatanAún no hay calificaciones

- San Agustín de HiponaDocumento3 páginasSan Agustín de HiponaDiosmary MendozaAún no hay calificaciones

- G - 6 Seccion 20,21 y 22 de La Niif para Las PymesDocumento66 páginasG - 6 Seccion 20,21 y 22 de La Niif para Las PymesGeraldine100% (1)

- Modulo 2 La Inclusion EducativaDocumento9 páginasModulo 2 La Inclusion Educativaagustina kexperAún no hay calificaciones

- Acta 001 - Mecatronica - 23 - Feb - 2022Documento12 páginasActa 001 - Mecatronica - 23 - Feb - 2022Nestor Julian ZuñigaAún no hay calificaciones

- Exp 2003 - Rcu #0810-2021-Cu-UjcmDocumento65 páginasExp 2003 - Rcu #0810-2021-Cu-UjcmThonny AleAún no hay calificaciones

- Limpieza, Mantenimiento y Acondicionamiento de IE TRITADocumento37 páginasLimpieza, Mantenimiento y Acondicionamiento de IE TRITADilbert Cabrera AltamiranoAún no hay calificaciones

- Taller Programacion Número 14Documento7 páginasTaller Programacion Número 14daniel alfonso uribe ochoaAún no hay calificaciones

- ACTA DE REINICIO DE EJECUCION DEL CONTRATO DE EJECUCION DE SERVICIO OkokDocumento3 páginasACTA DE REINICIO DE EJECUCION DEL CONTRATO DE EJECUCION DE SERVICIO OkokEdiSonCastañedaAún no hay calificaciones

- Modelo Demanda de Susecion IntestadaDocumento4 páginasModelo Demanda de Susecion IntestadaRONALD ZUZUNAGA SILVAAún no hay calificaciones

- Admin 1 Informe Academico Home MaidDocumento24 páginasAdmin 1 Informe Academico Home MaidNallely PosadasAún no hay calificaciones

- Bitácora TGE FICHA 1616822Documento3 páginasBitácora TGE FICHA 1616822David SalinasAún no hay calificaciones

- Tarea 2 de Marketing InternacionalDocumento5 páginasTarea 2 de Marketing InternacionalJosue Nuñez TorrezAún no hay calificaciones

- L Meridian oDocumento12 páginasL Meridian oxeyibAún no hay calificaciones

- Evaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - ETICA EMPRESARIAL 125-125 PDFDocumento7 páginasEvaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - ETICA EMPRESARIAL 125-125 PDFelmer faustino diaz solanoAún no hay calificaciones

- Medio Termino MACHDocumento13 páginasMedio Termino MACHFernando FrancoAún no hay calificaciones

- La Enseñanza de La Iglesia Sobre La Paternidad ResponsableDocumento4 páginasLa Enseñanza de La Iglesia Sobre La Paternidad Responsablefelhez2655Aún no hay calificaciones

- OFICIOSDocumento3 páginasOFICIOSfabiolaAún no hay calificaciones