También podría gustarte

- GuíaBurros Sociedades limitadas: Todo lo que necesitas saber sobre las S.L.De EverandGuíaBurros Sociedades limitadas: Todo lo que necesitas saber sobre las S.L.Aún no hay calificaciones

- Derecho societario para pequeñas y medianas empresasDe EverandDerecho societario para pequeñas y medianas empresasAún no hay calificaciones

- Texto 4 FonamentsDocumento3 páginasTexto 4 Fonamentsjuanbajon123Aún no hay calificaciones

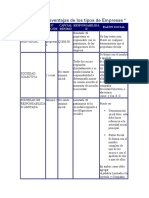

- TRABAJO SOCIEDADES Ventajas y DesventajasDocumento8 páginasTRABAJO SOCIEDADES Ventajas y DesventajasAlfredo BerrioAún no hay calificaciones

- Sociedad colectiva: definición, características y constituciónDocumento5 páginasSociedad colectiva: definición, características y constituciónEvelyn Garma BaldeonAún no hay calificaciones

- Tipos de Sociedades ComercialesDocumento7 páginasTipos de Sociedades Comercialesjuan carlos diaz cardozoAún no hay calificaciones

- Sociedades mercantiles: características y tiposDocumento12 páginasSociedades mercantiles: características y tiposAura CalderonAún no hay calificaciones

- Actividad de Aprendizaje 3. Agrupaciones MercantilesDocumento6 páginasActividad de Aprendizaje 3. Agrupaciones Mercantilesangelica cruz perez0% (1)

- Ensayo Sociedades Mercantiles en ColombiaDocumento11 páginasEnsayo Sociedades Mercantiles en ColombiaalejandraAún no hay calificaciones

- Qué es una sociedad? Tipos: SL, SA, colectiva, unipersonal y másDocumento5 páginasQué es una sociedad? Tipos: SL, SA, colectiva, unipersonal y másCamilo CaroAún no hay calificaciones

- Qué es una sociedad mercantilDocumento7 páginasQué es una sociedad mercantilangelica cruz perezAún no hay calificaciones

- Actividad 3 AgrupacionesmercantilesDocumento6 páginasActividad 3 AgrupacionesmercantilesZaz PAAún no hay calificaciones

- La SAS, nuevo tipo societario en ColombiaDocumento14 páginasLa SAS, nuevo tipo societario en ColombiaBernardo Martin Canepa LealAún no hay calificaciones

- La Sociedad ColectivaDocumento11 páginasLa Sociedad Colectivaoscar sumAún no hay calificaciones

- TEMA 2 AlumnosDocumento5 páginasTEMA 2 Alumnosmanuelin94Aún no hay calificaciones

- Sociedad EsDocumento5 páginasSociedad EsFernanda CatalánAún no hay calificaciones

- Tipos de Empresa Según Su ConstituciónDocumento5 páginasTipos de Empresa Según Su ConstituciónERICK DAVID RODRIGUEZ PAREDESAún no hay calificaciones

- Ensayo de La Sociedad UnipersonalDocumento7 páginasEnsayo de La Sociedad Unipersonalchris_ram65Aún no hay calificaciones

- Formas JurídicasDocumento4 páginasFormas JurídicasyiselastudillocubillosAún no hay calificaciones

- Sociedad Comanditaria y ColectivaDocumento2 páginasSociedad Comanditaria y ColectivaGiordana Elizabeth Rodriguez PuiconAún no hay calificaciones

- Sociedades Comerciales MONODocumento30 páginasSociedades Comerciales MONOElfredo Postillo AlaniaAún no hay calificaciones

- La Sociedad ColectivaDocumento13 páginasLa Sociedad ColectivaAbraham BONILLA MIGOAún no hay calificaciones

- Los Tipos de SociedadDocumento6 páginasLos Tipos de Sociedadingrid cervantesAún no hay calificaciones

- Estudio JuridicoDocumento7 páginasEstudio JuridicoAnyara KaulitzAún no hay calificaciones

- Investigación IIDocumento6 páginasInvestigación IILuis Fco DiazAún no hay calificaciones

- Resumen ClaseDocumento9 páginasResumen ClaseMaria Luisa RodriguezAún no hay calificaciones

- Qué Es Una Sociedad de CapitalDocumento7 páginasQué Es Una Sociedad de CapitalomarAún no hay calificaciones

- Ley de Sociedades MercantilesDocumento11 páginasLey de Sociedades MercantilesAlejandro DimasAún no hay calificaciones

- Parte 6 Del Curso de Administracion.Documento9 páginasParte 6 Del Curso de Administracion.antonyAún no hay calificaciones

- Alcances de Las Sociedades MercantilesDocumento6 páginasAlcances de Las Sociedades MercantilesMiguel Ángel Andrés ZúñigaAún no hay calificaciones

- Sociedad ColectivaDocumento6 páginasSociedad ColectivaAlexandra MqAún no hay calificaciones

- Tarea 2Documento7 páginasTarea 2Noelia De Los SantosAún no hay calificaciones

- TAREA1Documento4 páginasTAREA1Leeo VegaAún no hay calificaciones

- VENTAJA S.C.SDocumento4 páginasVENTAJA S.C.SBeatriz AquinoAún no hay calificaciones

- Cuadro Comparativo Individual o Resumen Sociedades en ClasesDocumento6 páginasCuadro Comparativo Individual o Resumen Sociedades en ClasesCOAR NORTHAún no hay calificaciones

- Sociedad 26 0ctubreDocumento29 páginasSociedad 26 0ctubreYENERYS LLAMAS CHAVEZAún no hay calificaciones

- Informe LegislacionDocumento15 páginasInforme LegislacionJuan Pablo MirandaAún no hay calificaciones

- Sociedad ColectivaDocumento2 páginasSociedad ColectivaBritny PedrerosAún no hay calificaciones

- Tarea 2 Planificacion y Organizacion de Nuevas EmpresasDocumento7 páginasTarea 2 Planificacion y Organizacion de Nuevas Empresasjeifer mejia de los santosAún no hay calificaciones

- Sociedades Mercantiles en MéxicoDocumento7 páginasSociedades Mercantiles en Méxicoyael100% (5)

- Los Diferentes Tipos de Sociedades MercantilesDocumento2 páginasLos Diferentes Tipos de Sociedades MercantilesThomas McintyreAún no hay calificaciones

- Conta SociedadesDocumento7 páginasConta SociedadesJeffer JSAún no hay calificaciones

- Actividad 3 DerechoDocumento4 páginasActividad 3 Derechojohana viellarAún no hay calificaciones

- Preguntas de EmpresaDocumento9 páginasPreguntas de EmpresaJaime EspinalAún no hay calificaciones

- Qué Es Una Sociedad Comercial en Colombia PDFDocumento9 páginasQué Es Una Sociedad Comercial en Colombia PDFSANDRA JULIETH ORREGO GARCIAAún no hay calificaciones

- Exposicion para SociedadesDocumento5 páginasExposicion para SociedadesDylan ColónAún no hay calificaciones

- Tarea 2Documento7 páginasTarea 2Henry RamirezAún no hay calificaciones

- Sociedad ActualDocumento17 páginasSociedad ActualJIM HAROLD CELIAún no hay calificaciones

- Nicole - Oliva Maldonado - Tarea 5Documento5 páginasNicole - Oliva Maldonado - Tarea 5Nicole Francisca OlivaAún no hay calificaciones

- Tipos de Sociedades Que Existen en El PerúDocumento4 páginasTipos de Sociedades Que Existen en El PerúLuz Maria Mamani RamosAún no hay calificaciones

- Ventajas y Desventajas de Los Tipos de EmpresasDocumento13 páginasVentajas y Desventajas de Los Tipos de EmpresasWill Vega50% (4)

- Tipos de SociedadDocumento3 páginasTipos de SociedadViviana CocaricoAún no hay calificaciones

- N°8 Sociedad en Comandita y SRLDocumento6 páginasN°8 Sociedad en Comandita y SRLAngy ValdezAún no hay calificaciones

- Taller Tipos de Sociedades y EmpresaDocumento7 páginasTaller Tipos de Sociedades y EmpresaLuisa Fernanda LópezAún no hay calificaciones

- Sociedad RLDocumento5 páginasSociedad RLGalilea Guadalupe Morales PérezAún no hay calificaciones

- Análisi Mi EmpresaDocumento12 páginasAnálisi Mi EmpresaNereyda PachecoAún no hay calificaciones

- Universidad Autonoma Juan Misael Saracho: Facultad de Ciencias Económicas y FinancierasDocumento14 páginasUniversidad Autonoma Juan Misael Saracho: Facultad de Ciencias Económicas y FinancierasAndres Fernando Rojas FloresAún no hay calificaciones

- 3.2 Sociedad de Responsabilidad Limitada 1Documento7 páginas3.2 Sociedad de Responsabilidad Limitada 1Jhoana Valeria Taboada GarciaAún no hay calificaciones

- Trejo-Sociedad en Nombre Colectivo y Sociedad en Comandita SimpleDocumento9 páginasTrejo-Sociedad en Nombre Colectivo y Sociedad en Comandita SimplePedro Orlando Hernandez TrejoAún no hay calificaciones

- Trabajo Colaborativo ContextualizadoDocumento9 páginasTrabajo Colaborativo ContextualizadoMarÿ MazaAún no hay calificaciones

- Cap 12Documento35 páginasCap 12Leidy UzcateguiAún no hay calificaciones

- Cap 2Documento15 páginasCap 2Leidy UzcateguiAún no hay calificaciones

- Infografia DactilosDocumento2 páginasInfografia DactilosLeidy UzcateguiAún no hay calificaciones

- El Procedimiento Especial de Violencia Contra La MujerDocumento1 páginaEl Procedimiento Especial de Violencia Contra La MujerLeidy UzcateguiAún no hay calificaciones

- Apuntes II (Buenos)Documento104 páginasApuntes II (Buenos)Raquel BenzalAún no hay calificaciones

- Acta constitutiva SA de CVDocumento6 páginasActa constitutiva SA de CVJair SaldivarAún no hay calificaciones

- CMAC Piura Memoria 2009Documento112 páginasCMAC Piura Memoria 2009JairooJosueValdiviezoAún no hay calificaciones

- Clasificacion de Las EmpresasDocumento7 páginasClasificacion de Las EmpresasPincay Coloma CristopherAún no hay calificaciones

- Examen - (EXAMEN) UF1. Organización de La Documentación Jurídica y Empresarial (20 Minutos) MARTES19Documento8 páginasExamen - (EXAMEN) UF1. Organización de La Documentación Jurídica y Empresarial (20 Minutos) MARTES19Rosa RieraAún no hay calificaciones

- Unidad Didáctica 3 Estudio Técnico y Estudio Organizacional FinalDocumento28 páginasUnidad Didáctica 3 Estudio Técnico y Estudio Organizacional FinalJaime TellAún no hay calificaciones

- Impuesto A Los Dividendo y UtiilidadesDocumento8 páginasImpuesto A Los Dividendo y UtiilidadesAno ArrugadoAún no hay calificaciones

- Firmado-Union Temporal Efisolar 116231-048-2023 RV FenogeDocumento66 páginasFirmado-Union Temporal Efisolar 116231-048-2023 RV FenogeLa Silla VacíaAún no hay calificaciones

- Sentencia N.° 2021-01-561264 Del 16 de Septiembre de 2021Documento5 páginasSentencia N.° 2021-01-561264 Del 16 de Septiembre de 2021KingAnderRichSuarezAún no hay calificaciones

- Sancion EdemsaDocumento4 páginasSancion EdemsaMarisa AlarconAún no hay calificaciones

- Libro Iii Comercial-SociedadesDocumento243 páginasLibro Iii Comercial-Sociedadesjennifersandoval2314Aún no hay calificaciones

- Pontificia Universidad Catolica de El EcuadorDocumento14 páginasPontificia Universidad Catolica de El EcuadorFranklin MoralesAún no hay calificaciones

- Análisis financiero Aceros Arequipa S.A. 1966-2021Documento17 páginasAnálisis financiero Aceros Arequipa S.A. 1966-2021NIKOLE DURABILISAún no hay calificaciones

- Acta Asamblea General Bavek - Junio 2015Documento3 páginasActa Asamblea General Bavek - Junio 2015Hector CorzoAún no hay calificaciones

- Ejemplo Modulo Técnico y AdministrativoDocumento20 páginasEjemplo Modulo Técnico y AdministrativoManuel FabraAún no hay calificaciones

- Derecho Empresarial TR1Documento6 páginasDerecho Empresarial TR1ROYER RODRIGO CASTRO AQUINO100% (1)

- GEFE - Unidad 2 - Tarea 2 - Documentos de GoogleDocumento3 páginasGEFE - Unidad 2 - Tarea 2 - Documentos de GoogleAna Flores GonzalezAún no hay calificaciones

- Muratorio - CentralizacionDocumento26 páginasMuratorio - Centralizaciondaniel herrera100% (1)

- Minuta de ConstitucionDocumento15 páginasMinuta de Constitucionjackelin_ctoledoAún no hay calificaciones

- Contrato Privado Venta AccionesDocumento3 páginasContrato Privado Venta AccionesUlises Cervantes Hernandez100% (5)

- Análisis agrícola Doña LuisaDocumento6 páginasAnálisis agrícola Doña Luisadiana_hmedina_801093Aún no hay calificaciones

- Opcionales LegisDocumento5 páginasOpcionales LegisJuan DavidAún no hay calificaciones

- Cuáles Son Los Tipos de Empresa y Sus CaracterísticasDocumento12 páginasCuáles Son Los Tipos de Empresa y Sus CaracterísticasXimena Manchego AguilarAún no hay calificaciones

- SacsDocumento13 páginasSacsCledis Villafuerte de RojasAún no hay calificaciones

- Sociedad AnonimaDocumento28 páginasSociedad AnonimaJose Rafael CamposAún no hay calificaciones

- La Regulacion de Las Sociedades AnonimasDocumento15 páginasLa Regulacion de Las Sociedades AnonimasRuth Garcia QuispeAún no hay calificaciones

- Gaceta Oficial 41171 Emision Letras Del TesoroDocumento4 páginasGaceta Oficial 41171 Emision Letras Del TesoroGlobalScopeAún no hay calificaciones

- Pasos para Elaborar Una Escritura PublicaDocumento6 páginasPasos para Elaborar Una Escritura PublicaJCAún no hay calificaciones

- Derecho Social y sus ramasDocumento7 páginasDerecho Social y sus ramasAracelli GuzmanAún no hay calificaciones

- Hotel Llegando A Las Estrellas SacDocumento63 páginasHotel Llegando A Las Estrellas SacDanissa Idrogo BustamanteAún no hay calificaciones