También podría gustarte

- Ángulos de Ventas y CreativosDocumento12 páginasÁngulos de Ventas y CreativosGabriel RojasAún no hay calificaciones

- Inclusión Financiera en Tiempos de Covid.Documento14 páginasInclusión Financiera en Tiempos de Covid.gianelaAún no hay calificaciones

- Examen de Contabilidad Básico - Contabilidad BasicaDocumento4 páginasExamen de Contabilidad Básico - Contabilidad Basicajuanjesang100% (2)

- Modelo de TesinaDocumento43 páginasModelo de TesinaDELLYAún no hay calificaciones

- La Responsabilidad Social Y Su Impacto En Las OrganizacionesDe EverandLa Responsabilidad Social Y Su Impacto En Las OrganizacionesAún no hay calificaciones

- Tesis Davor Ponce CcunoDocumento25 páginasTesis Davor Ponce CcunoCarlos FlorAún no hay calificaciones

- Contabilidad Ejercicios Capítulo 1 Caithreen PinedaDocumento26 páginasContabilidad Ejercicios Capítulo 1 Caithreen PinedaCaithreen PinedaAún no hay calificaciones

- Caso Práctico IkeaDocumento8 páginasCaso Práctico IkeaJackIR100% (1)

- La Mejora Continua Y Las Mypes Del Sur De Tamaulipas, MéxicoDe EverandLa Mejora Continua Y Las Mypes Del Sur De Tamaulipas, MéxicoAún no hay calificaciones

- MEGATENDENCIASDocumento4 páginasMEGATENDENCIASEMMAún no hay calificaciones

- Rol de La Mype en La Economia PeruanaDocumento48 páginasRol de La Mype en La Economia PeruanaCarlos Campos CamavilcaAún no hay calificaciones

- Pia Seminario de CostosDocumento10 páginasPia Seminario de CostosVioleta ReynosoAún no hay calificaciones

- Financiamiento en Banca Publica Vs Banca PrivadaDocumento17 páginasFinanciamiento en Banca Publica Vs Banca PrivadaClarisaAún no hay calificaciones

- El Financiamiento Como Factor Determinante de La RentabilidadDocumento15 páginasEl Financiamiento Como Factor Determinante de La RentabilidadAldo ChujutalliAún no hay calificaciones

- 2020 - Sapallanay HuamánDocumento61 páginas2020 - Sapallanay HuamánSteven SosaAún no hay calificaciones

- Def. El Control Interno Como Instrumento para Fortalecer El Desarrollo de Los Emprendimientos en América LatinaDocumento8 páginasDef. El Control Interno Como Instrumento para Fortalecer El Desarrollo de Los Emprendimientos en América LatinaVivianamoreno44Aún no hay calificaciones

- Casosegunda ParteDocumento13 páginasCasosegunda ParteyomunozmaAún no hay calificaciones

- De Las 4F Al Crowdfunding: Una Oportunidad para El Ecosistema Emprendedor en ArgentinaDocumento41 páginasDe Las 4F Al Crowdfunding: Una Oportunidad para El Ecosistema Emprendedor en ArgentinaJosé BertorelloAún no hay calificaciones

- Trabajo ActualDocumento17 páginasTrabajo ActualEsleyter Wilson Prado IgredaAún no hay calificaciones

- Grupo 4 - TerminadoDocumento20 páginasGrupo 4 - Terminado꧁༻Ðム刀ノ乇レ༺꧂ saAún no hay calificaciones

- Seminario de Investigación Informe FinalDocumento45 páginasSeminario de Investigación Informe FinalTatiana QuicenoAún no hay calificaciones

- 8.ejemplo de Nivel Correlacional 2020-0Documento39 páginas8.ejemplo de Nivel Correlacional 2020-0Betzi BrigitteAún no hay calificaciones

- Plan de Tesis 2023 - LPDocumento14 páginasPlan de Tesis 2023 - LPMarko Alvarez LiñanAún no hay calificaciones

- Ensayo MIPYMESDocumento9 páginasEnsayo MIPYMESDaisy Johana Pérez Mancipe100% (1)

- Universidad Cooperativa de Colombia NuevoDocumento6 páginasUniversidad Cooperativa de Colombia NuevoJENNIFFER TATIANA JIMENEZ LEMUSAún no hay calificaciones

- Ensayo Mipyme RafaelDocumento4 páginasEnsayo Mipyme RafaelEliana PoloAún no hay calificaciones

- Tesis de Santiago GuevaraDocumento56 páginasTesis de Santiago GuevaraLourdes Milagros Saba MoralesAún no hay calificaciones

- Unadm Sesion 8Documento21 páginasUnadm Sesion 8Fernando BautistaAún no hay calificaciones

- Sanchez Griñan Caballero Javier Modelo NegocioDocumento66 páginasSanchez Griñan Caballero Javier Modelo NegocioJavier quispillo huamanAún no hay calificaciones

- Fichas Bibliograficas de EconomiaDocumento12 páginasFichas Bibliograficas de EconomianicksAún no hay calificaciones

- Bekerman Ochoa PetrizzaDocumento5 páginasBekerman Ochoa PetrizzaAriel SuarezAún no hay calificaciones

- Encuesta de Inclusion Financiera Con Perspectiva de Genero Propuesta ConceptualDocumento169 páginasEncuesta de Inclusion Financiera Con Perspectiva de Genero Propuesta ConceptualsdgshzAún no hay calificaciones

- Desarrollo Se Escribe Con PymesDocumento147 páginasDesarrollo Se Escribe Con PymesCarito Madariaga KatalinicAún no hay calificaciones

- Enfoque de Género y Microemprendimiento VI EME 2019Documento30 páginasEnfoque de Género y Microemprendimiento VI EME 2019Israel PardoAún no hay calificaciones

- Instrumentos de InvestigacionDocumento9 páginasInstrumentos de Investigacioneugenia gutierrezAún no hay calificaciones

- Informalidad en El PerúDocumento12 páginasInformalidad en El PerúLuciano DenilsonAún no hay calificaciones

- La Informalidad de Las Empresas en Latinoamérica Durante Los Últimos 10 AñosDocumento21 páginasLa Informalidad de Las Empresas en Latinoamérica Durante Los Últimos 10 AñosNICOLE BRENDA REYNAGA SIUCEAún no hay calificaciones

- Morosidad y Su Incidencia en La RentabilidadDocumento12 páginasMorosidad y Su Incidencia en La RentabilidadhdmaroAún no hay calificaciones

- Ejemplo de Proyecto UCVDocumento45 páginasEjemplo de Proyecto UCVJohn EstradaAún no hay calificaciones

- Actividad 5Documento7 páginasActividad 5Abelardo S MartinezAún no hay calificaciones

- Gestion FinancieraDocumento27 páginasGestion FinancieraOscar MatematicaAún no hay calificaciones

- 2 - FracasoDocumento17 páginas2 - FracasoJosé María Flores SorianoAún no hay calificaciones

- Datos de Microempresas de HondurasDocumento4 páginasDatos de Microempresas de HondurasBelkiis Diiaz100% (1)

- Coronado Cieza, Wilton OmarDocumento76 páginasCoronado Cieza, Wilton OmarCarmen OrellanaAún no hay calificaciones

- Crowdlendingcomoalternativadefinanciamientoparalas Mi PYMEdel PerDocumento18 páginasCrowdlendingcomoalternativadefinanciamientoparalas Mi PYMEdel PerLizzie McGuire De la CruzAún no hay calificaciones

- Nueva Version Proyecto de TESIS Impacto FinancieroDocumento18 páginasNueva Version Proyecto de TESIS Impacto FinancieroCarlos Alberto Hinojosa SalazarAún no hay calificaciones

- FuentesDocumento7 páginasFuentesOMWEBSERVICES XMLAún no hay calificaciones

- Inclusión Financiera en El PerúDocumento4 páginasInclusión Financiera en El PerúFarias BrendaAún no hay calificaciones

- Proyecto Inclusion CorregidoDocumento21 páginasProyecto Inclusion CorregidoLUCIA HORNA BARRETOAún no hay calificaciones

- Análisis Bibliométrico Sobre El Impacto de La Covid-19, en El Desarrollo Económico Jipijapa EcuadorDocumento10 páginasAnálisis Bibliométrico Sobre El Impacto de La Covid-19, en El Desarrollo Económico Jipijapa EcuadorMónica IdrovoAún no hay calificaciones

- Marco MetodológicoDocumento5 páginasMarco MetodológicoRAUL ALFONZO FAJARDO DE LEONAún no hay calificaciones

- Navarrete y Sansores 2011Documento17 páginasNavarrete y Sansores 2011CésarAugustoSantanaAún no hay calificaciones

- Proyecto de Investigacion - Jesus Bernuy CochachinDocumento24 páginasProyecto de Investigacion - Jesus Bernuy CochachinJames BerAún no hay calificaciones

- Facultad de Ciencias Empresariales Escuela Profesional de AdministraciónDocumento4 páginasFacultad de Ciencias Empresariales Escuela Profesional de Administraciónaalvarezro25Aún no hay calificaciones

- Avila IKC-SDDocumento78 páginasAvila IKC-SDElam RubiAún no hay calificaciones

- Riesgo Tecnológico en La Micro-Financieras en El Peru, en El Periodo 2014-2015Documento11 páginasRiesgo Tecnológico en La Micro-Financieras en El Peru, en El Periodo 2014-2015Elias OviedoAún no hay calificaciones

- Actividad 7 Parte 2 Desarrollo EconomicoDocumento14 páginasActividad 7 Parte 2 Desarrollo EconomicoSilvia BarajasAún no hay calificaciones

- Complejidad y Obstáculos Del Ecosistema Emprendedor ArgentinoDocumento17 páginasComplejidad y Obstáculos Del Ecosistema Emprendedor Argentinocentos.a.fullAún no hay calificaciones

- S04.s1 - TAREA GRUPALDocumento3 páginasS04.s1 - TAREA GRUPALDaniela Rosa Angélica Rojas EstelaAún no hay calificaciones

- Tarea AcademicaDocumento7 páginasTarea AcademicaMARIA FERNANDA NAVARRO RIOSAún no hay calificaciones

- MATRIZ Tesis NacionalDocumento260 páginasMATRIZ Tesis NacionalALEXANDER DE LA CRUZ AGUILARAún no hay calificaciones

- Datos de Microempresas de HondurasDocumento4 páginasDatos de Microempresas de HondurasGio BaoAún no hay calificaciones

- Investigacion de Segmentacion FinalDocumento28 páginasInvestigacion de Segmentacion FinalamparogomezAún no hay calificaciones

- Proyecto Tesis de Desempeño EconomicoDocumento34 páginasProyecto Tesis de Desempeño EconomicoWidmarck Marcelo CastilloAún no hay calificaciones

- Perspectivas y problemáticas de las MiPymes frente a las compras públicas en ColombiaDe EverandPerspectivas y problemáticas de las MiPymes frente a las compras públicas en ColombiaAún no hay calificaciones

- Aspectos Generales Del MarketingDocumento11 páginasAspectos Generales Del MarketingKATALINAAún no hay calificaciones

- Cap 2 Practica 765Documento12 páginasCap 2 Practica 765GlicineBleumerAún no hay calificaciones

- Ejercicios Desarrollados Presupuesto Con Uno y Dos ProductosDocumento6 páginasEjercicios Desarrollados Presupuesto Con Uno y Dos ProductosSira Irribarren100% (1)

- Teoría Costos 1Documento15 páginasTeoría Costos 1Percy Axel Cholan RoqueAún no hay calificaciones

- La Competencia Monopólica y Oligopólica en El PerúDocumento6 páginasLa Competencia Monopólica y Oligopólica en El PerúKEILA LIZETH CAHUINA CALDERONAún no hay calificaciones

- Proyecto de Tesis Nathaly - 18.07.20Documento67 páginasProyecto de Tesis Nathaly - 18.07.20rosa romeroAún no hay calificaciones

- Material 2 INFLACIONDocumento25 páginasMaterial 2 INFLACIONMSc. ALEXANDRA ROMERO DE VELASQUEZAún no hay calificaciones

- Balance de Comprobación (Contabilidad General)Documento6 páginasBalance de Comprobación (Contabilidad General)Maibé Pastor ReyesAún no hay calificaciones

- PDA DGEST MercadotecniaCDocumento19 páginasPDA DGEST MercadotecniaCTutus GómezAún no hay calificaciones

- Exposición DavidDocumento14 páginasExposición DavidDavid Villegas TarquiAún no hay calificaciones

- Contabilidad de CostoDocumento29 páginasContabilidad de CostoLuis Alfredo Ochoa BurgosAún no hay calificaciones

- Prospecto Final OPA TelsurDocumento27 páginasProspecto Final OPA Telsuramegias2Aún no hay calificaciones

- Desarrollo Ejercicio Analisis de SensibilidadDocumento6 páginasDesarrollo Ejercicio Analisis de SensibilidadJonathan mosquera albanAún no hay calificaciones

- Actividad Calificada - Ef Examen Final: Datos InformativosDocumento8 páginasActividad Calificada - Ef Examen Final: Datos InformativosRoger JiménezAún no hay calificaciones

- Libre CompetenciaDocumento240 páginasLibre Competenciapatty_ttito100% (2)

- Actividad Daniela Ensuncho.Documento5 páginasActividad Daniela Ensuncho.Daniela Cogollo EnsunchoAún no hay calificaciones

- Act - 3.2 - Merca - Equipo 8Documento9 páginasAct - 3.2 - Merca - Equipo 8Natalia Aguiñaga DíazAún no hay calificaciones

- Caso Amazon TraducidoDocumento10 páginasCaso Amazon TraducidoJesus Orna RoblesAún no hay calificaciones

- CostosDocumento17 páginasCostosmaria dorany gomez ramirezAún no hay calificaciones

- Cuáles Son Las Razones FinancierasDocumento6 páginasCuáles Son Las Razones FinancierasBrayan ValenciaAún no hay calificaciones

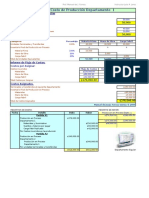

- Informe de Costo de Producción Departamento 1Documento11 páginasInforme de Costo de Producción Departamento 1Gabriel KinAún no hay calificaciones

- Ejercicio de Contabilidad de CostosDocumento10 páginasEjercicio de Contabilidad de CostosNadia MedinaAún no hay calificaciones

- Gutarra, Angel - Trabajo de Investigacion - Maestria - 2022 PDFDocumento86 páginasGutarra, Angel - Trabajo de Investigacion - Maestria - 2022 PDFjuan quispeAún no hay calificaciones

- 30 Palabras en Ingles MKT Digital PDFDocumento3 páginas30 Palabras en Ingles MKT Digital PDFsofyAún no hay calificaciones

- Costos IDocumento4 páginasCostos IStephanie R.VAún no hay calificaciones