También podría gustarte

- Tarea1 - Analisis Contable I - GustavoAlvarez - 31941649Documento17 páginasTarea1 - Analisis Contable I - GustavoAlvarez - 31941649Gustavo AlvarezAún no hay calificaciones

- Tarea 2 - S2 - Anny - Ramos - 42011306Documento9 páginasTarea 2 - S2 - Anny - Ramos - 42011306Alejandro SantosAún no hay calificaciones

- Ejercicios Semana 1Documento11 páginasEjercicios Semana 1Jose Rene Martinez Torres100% (1)

- Tarea 8 ContabilidadDocumento8 páginasTarea 8 ContabilidadM Alejandra EstradaAún no hay calificaciones

- Unidad 4Documento3 páginasUnidad 4sahira50% (2)

- PDF Ejercicios p2 28 y p2 29a ContabilidadDocumento14 páginasPDF Ejercicios p2 28 y p2 29a ContabilidadJeon TriviñosAún no hay calificaciones

- Stephany MTcap 5Documento5 páginasStephany MTcap 5Jorge FernandezAún no hay calificaciones

- Pauta EjercicioP2-30A PAG103 PDFDocumento4 páginasPauta EjercicioP2-30A PAG103 PDFEstefany Ramos67% (3)

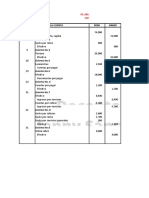

- Fecha Nombre de La Cuenta Debe Haber Asiento No.1: Ejercicio: P2-30A Pagina: 103Documento7 páginasFecha Nombre de La Cuenta Debe Haber Asiento No.1: Ejercicio: P2-30A Pagina: 103María Belén Calderón TorrezAún no hay calificaciones

- Zaldivar Melvin Josue UIT2a131Documento6 páginasZaldivar Melvin Josue UIT2a131Melvin ZaldivarAún no hay calificaciones

- Actividad 2 Analisis Contable IDocumento15 páginasActividad 2 Analisis Contable IMarlen MarinAún no hay calificaciones

- p5 32aDocumento3 páginasp5 32aBrenda OrellanaAún no hay calificaciones

- EJERCICIO P1 - 33A FormatoDocumento2 páginasEJERCICIO P1 - 33A FormatoR Margarita AppenzellerAún no hay calificaciones

- ANALIS CONTABLE I EXAMENDocumento4 páginasANALIS CONTABLE I EXAMENBayron RiveraAún no hay calificaciones

- Fecha Nombre de La Cuenta Debe Haber: Ejercicio: P2-31A Pagina: 104Documento7 páginasFecha Nombre de La Cuenta Debe Haber: Ejercicio: P2-31A Pagina: 104María Belén Calderón TorrezAún no hay calificaciones

- Ejericicio 2, P4-25ADocumento12 páginasEjericicio 2, P4-25Ayahely PazAún no hay calificaciones

- Ejercicio p3-39b North End PubDocumento11 páginasEjercicio p3-39b North End PubFanny SaucedaAún no hay calificaciones

- Centro Universitario Tecnologico CEUTEC "Sede Central"Documento10 páginasCentro Universitario Tecnologico CEUTEC "Sede Central"Ilsy Caballero ErazoAún no hay calificaciones

- P2-30A Registro transacciones, traspaso cuentas y balanza comprobación despacho legalDocumento15 páginasP2-30A Registro transacciones, traspaso cuentas y balanza comprobación despacho legalAlejandro SantosAún no hay calificaciones

- TAREADocumento20 páginasTAREADani SalmeronAún no hay calificaciones

- Registro de ajustes y cierre de cuentasDocumento7 páginasRegistro de ajustes y cierre de cuentasGeronimo De Castillo AnahaiAún no hay calificaciones

- EC4-11 Pág 234Documento2 páginasEC4-11 Pág 234María Belén Calderón TorrezAún no hay calificaciones

- Ec4 11Documento3 páginasEc4 11Marilyn SuazoAún no hay calificaciones

- AlexandraDocumento15 páginasAlexandraPaola CruzAún no hay calificaciones

- Actividad 3Documento7 páginasActividad 3Geronimo De Castillo Anahai50% (2)

- Contabilidad inventario perpetuo costo promedio PEPS UEPSDocumento8 páginasContabilidad inventario perpetuo costo promedio PEPS UEPSErika RojasAún no hay calificaciones

- Tarea 2 ContaDocumento12 páginasTarea 2 ContaAlex Andres Nieto Cano0% (1)

- Tarea 4 de Practica de ContabilidadDocumento4 páginasTarea 4 de Practica de ContabilidadDahiana quezadaAún no hay calificaciones

- Venta Descuento de Venta Ventas Neta Costos de Los Bienes Vendidos Utilidad NetaDocumento6 páginasVenta Descuento de Venta Ventas Neta Costos de Los Bienes Vendidos Utilidad NetaM Alejandra EstradaAún no hay calificaciones

- Contabilidad inventarios ejercicios prácticos UAPADocumento5 páginasContabilidad inventarios ejercicios prácticos UAPASoluciones La OpcionAún no hay calificaciones

- Semana3 - E1-14, E1-20Documento5 páginasSemana3 - E1-14, E1-20Eloíza Fernanda Perdomo ArguetaAún no hay calificaciones

- Coyote Anvils Asientos de Ajustes: Fecha Cuentas Debe HaberDocumento10 páginasCoyote Anvils Asientos de Ajustes: Fecha Cuentas Debe HaberManuel Castro100% (1)

- Tarea 2 Contabilidad 2 WordDocumento6 páginasTarea 2 Contabilidad 2 WordReylin Mendoza100% (3)

- Tarea P2-28 A REALIZADADocumento7 páginasTarea P2-28 A REALIZADAAnny LuzAún no hay calificaciones

- Tarea 5 PracticaDocumento12 páginasTarea 5 Practicacarlos rojasAún no hay calificaciones

- Fecha Nombre de La Cuenta Debe Haber Asiento No.1: Ejercicio: P2-28A Pagina: 102Documento6 páginasFecha Nombre de La Cuenta Debe Haber Asiento No.1: Ejercicio: P2-28A Pagina: 102María Belén Calderón TorrezAún no hay calificaciones

- Ejercicio-P229A-LibroDiario-Mayores-Balanza-EstadosFinancierosDocumento11 páginasEjercicio-P229A-LibroDiario-Mayores-Balanza-EstadosFinancierosEstefany Ramos100% (4)

- Contabilidad Tarea#4Documento14 páginasContabilidad Tarea#4Dennisse OrdóñezAún no hay calificaciones

- Ejercicios de Entrada de Diario, Pase Al Mayo y Balanza de ComprobacionDocumento4 páginasEjercicios de Entrada de Diario, Pase Al Mayo y Balanza de ComprobacionAndison HerreraAún no hay calificaciones

- Ejercicio P2-52B ContaDocumento1 páginaEjercicio P2-52B ContaYara Vargas0% (1)

- Contabilidad 2 Tarea 2Documento17 páginasContabilidad 2 Tarea 2Melvin Ysidro Santana100% (1)

- P1 34aDocumento4 páginasP1 34aJenny Sanchez100% (1)

- Tarea Ajustes Capitulo 3Documento20 páginasTarea Ajustes Capitulo 3Elizabeth Sanchez50% (2)

- Tarea n2 Analisis ContableDocumento6 páginasTarea n2 Analisis ContableLety SantosAún no hay calificaciones

- Fany 4 de Pratica 2Documento9 páginasFany 4 de Pratica 2Jose Gregorio Joaquin TaverasAún no hay calificaciones

- Trabajo Seth Knoll CPCDocumento6 páginasTrabajo Seth Knoll CPCMauricio Flores100% (1)

- Calcular ecuación contableDocumento35 páginasCalcular ecuación contableKeily MoralesAún no hay calificaciones

- E1-26 Pág 37-38Documento2 páginasE1-26 Pág 37-38María Belén Calderón Torrez100% (1)

- Actividad 2.1 JeanCarloHernandezlopez 32151209Documento2 páginasActividad 2.1 JeanCarloHernandezlopez 32151209Leonel HernandezAún no hay calificaciones

- Plantscapes Decor Services Estado de Capital Contable Del Propietario Del 1 de Enero Al 31 de Diciembre Del 2011Documento2 páginasPlantscapes Decor Services Estado de Capital Contable Del Propietario Del 1 de Enero Al 31 de Diciembre Del 2011Rachell's S100% (5)

- P3-40B (Objetivos de Aprendizaje 4, 5) Contabilidad en El Diario y Traspaso de Ajustes A LasDocumento9 páginasP3-40B (Objetivos de Aprendizaje 4, 5) Contabilidad en El Diario y Traspaso de Ajustes A LasdavidAún no hay calificaciones

- p2 27aDocumento3 páginasp2 27aBrenda Orellana100% (2)

- S2 - Archivo para Tarea 2.1 - Ecuación Contable y Estados FinancieroDocumento12 páginasS2 - Archivo para Tarea 2.1 - Ecuación Contable y Estados FinancieroRony Torres ValleAún no hay calificaciones

- Contabilidad II - Ejercicios de cierre y ajustes de fin de periodoDocumento9 páginasContabilidad II - Ejercicios de cierre y ajustes de fin de periodorobert8lunaAún no hay calificaciones

- Tarea#2 F, 24-3-19Documento4 páginasTarea#2 F, 24-3-19Jennifer Jiménez Ovalles100% (2)

- Tarea 2Documento10 páginasTarea 2jennyAún no hay calificaciones

- Ejercicios contabilidad ecuación transaccionesDocumento6 páginasEjercicios contabilidad ecuación transaccionesAlejandra RojasAún no hay calificaciones

- LarisaTejada Bitocara de Trabajo AnalisisContableDocumento47 páginasLarisaTejada Bitocara de Trabajo AnalisisContableMariana Mejia0% (1)

- Guia de Ejercicios No.1: Máster Rony BautistaDocumento22 páginasGuia de Ejercicios No.1: Máster Rony BautistalucyAún no hay calificaciones

- Tarea M2Documento5 páginasTarea M2MigdaliaTaverasAún no hay calificaciones

- Capitulo 6 Percepcion Del ConsumidorDocumento50 páginasCapitulo 6 Percepcion Del ConsumidorCarlos GirónAún no hay calificaciones

- Tipos de Entrevista.Documento33 páginasTipos de Entrevista.Yeymi RodriguezAún no hay calificaciones

- PlaneaciondelapublicidadDocumento34 páginasPlaneaciondelapublicidadCarlos GirónAún no hay calificaciones

- Concepto CreativoDocumento3 páginasConcepto CreativoCarlos GirónAún no hay calificaciones

- Caso ColgateDocumento2 páginasCaso ColgateCristopher FuentesAún no hay calificaciones

- Desa Libro Diario Mayor BalanzaDocumento10 páginasDesa Libro Diario Mayor BalanzaCarlos GirónAún no hay calificaciones

- Material de Estudio Primer Examen Parcial de Ética y Ciudadanía.Documento22 páginasMaterial de Estudio Primer Examen Parcial de Ética y Ciudadanía.Carlos GirónAún no hay calificaciones

- Taller de Casos y SancionesDocumento13 páginasTaller de Casos y Sancionescarlos100% (3)

- Retroalimentación Actividad de Reflexión InicialDocumento2 páginasRetroalimentación Actividad de Reflexión Inicialyaned hurtadoAún no hay calificaciones

- Fase ContableDocumento35 páginasFase ContableAlejandro SitaviAún no hay calificaciones

- La percepción de los hogares de Ibagué sobre los efectos del paro nacional en la canasta familiarDocumento3 páginasLa percepción de los hogares de Ibagué sobre los efectos del paro nacional en la canasta familiarSAMUEL YESID BULLA ORTEGAAún no hay calificaciones

- Introducción: AA1-EV02. TallerDocumento3 páginasIntroducción: AA1-EV02. TallerSelenyJaimezAún no hay calificaciones

- Practica No. 01 Entorno Economico.Documento7 páginasPractica No. 01 Entorno Economico.Miguel Alejandro Collado GarciaAún no hay calificaciones

- Jipata Tramo Peru Sud AmericaDocumento9 páginasJipata Tramo Peru Sud AmericaWilsonMendozaCoaAún no hay calificaciones

- Entregable 1 ConciliacionesDocumento6 páginasEntregable 1 ConciliacionesPrincess MoonAún no hay calificaciones

- Check list herramientas manualesDocumento2 páginasCheck list herramientas manualespaulinaAún no hay calificaciones

- Imposiciones Ejercicios AdelantadasDocumento2 páginasImposiciones Ejercicios AdelantadasCaroola SanchezAún no hay calificaciones

- Parcial No.1 - Nuevo ContabilidadDocumento3 páginasParcial No.1 - Nuevo ContabilidadEliezer MadridAún no hay calificaciones

- Módulo 5 Gestión de Cadenas Productivas v.2Documento8 páginasMódulo 5 Gestión de Cadenas Productivas v.2JaimeDanielRamónAún no hay calificaciones

- Línea Del Tiempo Historia Del SenaDocumento1 páginaLínea Del Tiempo Historia Del SenaALYSON LARAAún no hay calificaciones

- Caso #1 - Tamaño - Producción de EnvasesDocumento6 páginasCaso #1 - Tamaño - Producción de EnvasesKatia SkarletAún no hay calificaciones

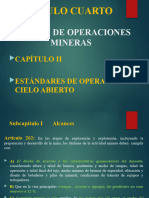

- Título Cuarto Est. Op. Cielo AbiertoDocumento23 páginasTítulo Cuarto Est. Op. Cielo Abiertop19pimentelzAún no hay calificaciones

- Tarea 2 - Estudios SocialesDocumento7 páginasTarea 2 - Estudios SocialesValeria PerdomoAún no hay calificaciones

- Tarea 2 M. CapitalesDocumento8 páginasTarea 2 M. CapitalesJanel CorreaAún no hay calificaciones

- Folleto V2.2 23082023Documento1 páginaFolleto V2.2 23082023CESAR CORTESAún no hay calificaciones

- Tarea Operaciones PERT CPMDocumento3 páginasTarea Operaciones PERT CPMKevin BriceñoAún no hay calificaciones

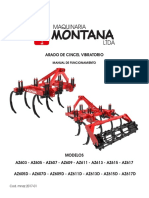

- Arado de Cincel VibratorioDocumento34 páginasArado de Cincel VibratorioFranklynMartinez100% (1)

- Tarea 1, Tercer Parcial MacroeconomíaDocumento4 páginasTarea 1, Tercer Parcial Macroeconomíaargery IriasAún no hay calificaciones

- ContabilidadGubernamentalDocumento13 páginasContabilidadGubernamentalAlejandra Jazmin L PerezAún no hay calificaciones

- Matriz de Oficios y Resoluciones SBS - Estado de EmergenciaDocumento2 páginasMatriz de Oficios y Resoluciones SBS - Estado de EmergenciaAllison AstoAún no hay calificaciones

- Reparación de La MercancíaDocumento3 páginasReparación de La MercancíaEduardo LlaqueAún no hay calificaciones

- Moledora de Carne.Documento6 páginasMoledora de Carne.AnztoyAún no hay calificaciones

- Análisis de Los Factores Externos de La CompañíaDocumento4 páginasAnálisis de Los Factores Externos de La CompañíaEstevan DávilaAún no hay calificaciones

- Inducción I - II Economia y Politica DecimoDocumento15 páginasInducción I - II Economia y Politica DecimoDavinson Hanner Pajoy CordobaAún no hay calificaciones

- Jeannette - Pizarro - Tarea 7 - Contabilidades EspecialesDocumento4 páginasJeannette - Pizarro - Tarea 7 - Contabilidades EspecialesJeanette Pizarro100% (1)

- PROYECTO DE AULA - Juliana - Sebastian - Ana María - FelipeDocumento18 páginasPROYECTO DE AULA - Juliana - Sebastian - Ana María - FelipeZefirelli Cuesta MartínezAún no hay calificaciones

- Diagnostico de El Emporio S.A.SDocumento2 páginasDiagnostico de El Emporio S.A.Smonica tatiana quitianAún no hay calificaciones