También podría gustarte

- PRODUCTOS Y SERVICIOS FINANCIEROS - DISEÑO Sesion 2Documento46 páginasPRODUCTOS Y SERVICIOS FINANCIEROS - DISEÑO Sesion 2rafael toledo ayalaAún no hay calificaciones

- Reinversion de Utilidades TerminadoDocumento11 páginasReinversion de Utilidades TerminadoAdrianaEcarrascoAún no hay calificaciones

- Cómo Saber Si Tu Empresa Genera Valor Operativo: El modelo OVC® , más allá de la utilidadDe EverandCómo Saber Si Tu Empresa Genera Valor Operativo: El modelo OVC® , más allá de la utilidadAún no hay calificaciones

- Gestión de Creditos y Cobranzas ExpoDocumento25 páginasGestión de Creditos y Cobranzas ExpoChristian BerniaAún no hay calificaciones

- S05.s1-Caso Prima AFP para La PC1-1Documento12 páginasS05.s1-Caso Prima AFP para La PC1-1Erik Chavez100% (1)

- Wells Fargo Servicios FinancierosDocumento3 páginasWells Fargo Servicios FinancierosYuliana Patricia DonadoAún no hay calificaciones

- Semana 03.1 - El Sistema Financiero PeruanoDocumento27 páginasSemana 03.1 - El Sistema Financiero PeruanoMARIA TORRESAún no hay calificaciones

- Sesion 2 - Cajero Bancario y ComercialDocumento47 páginasSesion 2 - Cajero Bancario y ComercialIris Bendezu suarezAún no hay calificaciones

- Caso Practio Credito DocuDocumento167 páginasCaso Practio Credito DocuEloy Alfonso Pinedo Alvarado0% (1)

- Microfinanzas - SBSDocumento52 páginasMicrofinanzas - SBSAly LlontopAún no hay calificaciones

- Contabilidad de Entidades FinancierasDocumento28 páginasContabilidad de Entidades FinancierasLuis Anderson Parra Rojas100% (3)

- Gestion Financiera UdhDocumento167 páginasGestion Financiera UdhBemjy junior Rodriguez BermudezAún no hay calificaciones

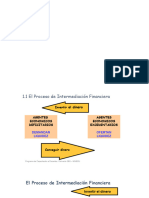

- Intermediacion FinancieraDocumento7 páginasIntermediacion FinancierarmejiaAún no hay calificaciones

- 10 Fuentes de Financiamiento - Apalancamiento - Operaciones Activas BancariasDocumento32 páginas10 Fuentes de Financiamiento - Apalancamiento - Operaciones Activas BancariasCarla CastillloAún no hay calificaciones

- Operaciones FinancierasDocumento16 páginasOperaciones FinancierasRicky Nuñez VillenaAún no hay calificaciones

- Slides Capacitacion DocentesDocumento176 páginasSlides Capacitacion DocentesMedaly Thu ZolyAún no hay calificaciones

- Intermediacionfinancierasbs 130409073829 Phpapp01Documento176 páginasIntermediacionfinancierasbs 130409073829 Phpapp01Catherin Chelsy Rivera IzquierdoAún no hay calificaciones

- ClaseDocumento84 páginasClaseJessy MontillaAún no hay calificaciones

- Clase 1 COntabilidad BANCARIADocumento71 páginasClase 1 COntabilidad BANCARIAAntonio OtazúAún no hay calificaciones

- Sistema Financiero en El Peru - ExamenDocumento49 páginasSistema Financiero en El Peru - ExamenMarivy100% (1)

- Sesión 2 - Analista de Creditos y CobranzasDocumento39 páginasSesión 2 - Analista de Creditos y CobranzasJose SuclupeAún no hay calificaciones

- II - Werner Wilder Ponencia - CV - FotoDocumento17 páginasII - Werner Wilder Ponencia - CV - FotoReina LucyAún no hay calificaciones

- Tema 1 FinanzasDocumento28 páginasTema 1 FinanzasCristian Fernando CeliAún no hay calificaciones

- La Pequeña y Mediana Empresa-FinalDocumento12 páginasLa Pequeña y Mediana Empresa-FinalABRAHAM ALDAIR ANDRADE NEGREIROSAún no hay calificaciones

- Informe Admi - Estrategica p.4 Examen en ProcesoDocumento12 páginasInforme Admi - Estrategica p.4 Examen en ProcesoMelisa BrunetAún no hay calificaciones

- Sesion 5 Administración BancariaDocumento48 páginasSesion 5 Administración BancariaJorge Lopez AndradeAún no hay calificaciones

- Finanzas InternacionalesDocumento13 páginasFinanzas InternacionalesCristofer lopez castroAún no hay calificaciones

- Rentabilidad en Las MypesDocumento12 páginasRentabilidad en Las MypesANAAún no hay calificaciones

- Actividad 6Documento21 páginasActividad 6JOSE ANDRES IBARGUEN LOPEZAún no hay calificaciones

- Gestión Financiera IDocumento17 páginasGestión Financiera Iselena sierraAún no hay calificaciones

- II 2.riesgo NegociosDocumento67 páginasII 2.riesgo NegociosAna CruzAún no hay calificaciones

- Sesion 2 - Cajero Bancario y ComercialDocumento47 páginasSesion 2 - Cajero Bancario y ComercialJose SuclupeAún no hay calificaciones

- Grupo 01Documento9 páginasGrupo 01anthony estefano saenz colanaAún no hay calificaciones

- Tema 2 Importancia Del Sistema Financiero PDFDocumento16 páginasTema 2 Importancia Del Sistema Financiero PDFGizela Fonseca100% (1)

- Matriz PEYEADocumento14 páginasMatriz PEYEAGabriel MedinaAún no hay calificaciones

- Particiapcion 3 Foro 5 Mercados FinancierosDocumento3 páginasParticiapcion 3 Foro 5 Mercados FinancierosJOSE GUADALUPE CHAVARRIAAún no hay calificaciones

- Ensayo Apalancamiento OperativoDocumento12 páginasEnsayo Apalancamiento OperativoEder RojasAún no hay calificaciones

- Tema 5. Emprendiendo en MéxicoDocumento18 páginasTema 5. Emprendiendo en MéxicoTabiAún no hay calificaciones

- GB Dificultades en Torno A La Consolidación de Las PYME IIDocumento25 páginasGB Dificultades en Torno A La Consolidación de Las PYME IIMy1234ThoughtAún no hay calificaciones

- Funciones Financieras Del GerenteDocumento9 páginasFunciones Financieras Del GerenteAlejandra AlvaradoAún no hay calificaciones

- Presentacion Ivan BuitronDocumento16 páginasPresentacion Ivan BuitronMaría Escobar nAún no hay calificaciones

- MERCANTIL1 XDocumento11 páginasMERCANTIL1 XYael adair Cruz RamosAún no hay calificaciones

- Módulo IvDocumento35 páginasMódulo IvSTEFANY MISHELL CAJACHAGUA ALANYAAún no hay calificaciones

- Sistema Nacional de Garantías Reciprocas para PYMES en VenezuelaDocumento1 páginaSistema Nacional de Garantías Reciprocas para PYMES en VenezuelaGreidy RiveroAún no hay calificaciones

- Ensayo de PYMESDocumento4 páginasEnsayo de PYMESErnesto ReyesAún no hay calificaciones

- Tema 1 Finanzas DeberDocumento28 páginasTema 1 Finanzas Deberjuan pabloAún no hay calificaciones

- Semana Aprendizaje 13 Evidencia 2Documento15 páginasSemana Aprendizaje 13 Evidencia 2Robinson RiveraAún no hay calificaciones

- Diapositivas de Apalancamiento FinancieroDocumento11 páginasDiapositivas de Apalancamiento FinancieroEstefany Yoselyn Gomez Arenas50% (2)

- Sistema FinancieroDocumento49 páginasSistema FinancieroH. Elio Villanueva LlanosAún no hay calificaciones

- TEMA1,2,3 Admi FinDocumento33 páginasTEMA1,2,3 Admi FinAURELIA MAMANI MAMANIAún no hay calificaciones

- Financiamiento y Capital de TrabajoDocumento30 páginasFinanciamiento y Capital de TrabajoHector GarciaAún no hay calificaciones

- Arbol de Soluciones MicronegociosDocumento1 páginaArbol de Soluciones MicronegociosRafa Chee100% (4)

- Tarea 02 - Cuadro Comparativo PDFDocumento3 páginasTarea 02 - Cuadro Comparativo PDFMarko Ramos GamarraAún no hay calificaciones

- PPT-Sesión 7 Rev EDMDocumento26 páginasPPT-Sesión 7 Rev EDMJuan Carlos Hermitaño VillegasAún no hay calificaciones

- Apalancamiento Financiero y OperativoDocumento10 páginasApalancamiento Financiero y Operativoabsael alejandro iraizos muñozAún no hay calificaciones

- Tema V Emprendiendo en MéxicoDocumento16 páginasTema V Emprendiendo en MéxicoEider Ek CheAún no hay calificaciones

- Adelanta - Presentación de InversionistasDocumento31 páginasAdelanta - Presentación de Inversionistasarian.aguirreAún no hay calificaciones

- Cobranzas Telefonicas y Negociaciones Agosto 2020 SRF CapacitacionDocumento125 páginasCobranzas Telefonicas y Negociaciones Agosto 2020 SRF CapacitacionRichard Saavedra AnampaAún no hay calificaciones

- Sustentacion TCC ContabilidadDocumento19 páginasSustentacion TCC ContabilidadJoel Esteban Carrillo VasquezAún no hay calificaciones

- Cuadro Comparativo de EmpresasDocumento4 páginasCuadro Comparativo de EmpresasKori LopezAún no hay calificaciones