También podría gustarte

- Metodo AnaliticoDocumento6 páginasMetodo AnaliticoJorge Adrián Pérez Márquez91% (11)

- La inversión en base a dividendos para principiantesDe EverandLa inversión en base a dividendos para principiantesAún no hay calificaciones

- Ejemplo de Procedimiento AnalíticoDocumento5 páginasEjemplo de Procedimiento AnalíticoOctavio NeMo100% (1)

- PDF Correos de ChileDocumento27 páginasPDF Correos de ChileEduardo DiazAún no hay calificaciones

- Registro Contable Del IvaDocumento17 páginasRegistro Contable Del IvaAngeles FloraAún no hay calificaciones

- Clasificación Arancelaria de Mercancías IDocumento23 páginasClasificación Arancelaria de Mercancías IJavier Cornejo RangelAún no hay calificaciones

- Inventario AnaliticoDocumento11 páginasInventario AnaliticoIsaac Navarro100% (1)

- Procedimiento Analitico o Pormenorizado para El Control de MercanciasDocumento9 páginasProcedimiento Analitico o Pormenorizado para El Control de MercanciasSalvatore TorresAún no hay calificaciones

- Evolución de La PYME en VenezuelaDocumento16 páginasEvolución de La PYME en VenezuelaJavier Cornejo RangelAún no hay calificaciones

- Ejercicio (Analisis Contable)Documento2 páginasEjercicio (Analisis Contable)Zandra Herrera54% (41)

- R 4368Documento4 páginasR 4368america20014Aún no hay calificaciones

- Metodo AnaliticoDocumento8 páginasMetodo AnaliticoAndres AraizaAún no hay calificaciones

- PRESUPUESTOS Proceso Analitico O PormenorizadoDocumento9 páginasPRESUPUESTOS Proceso Analitico O Pormenorizadoaaron ramirezAún no hay calificaciones

- Inventario y Kardex PDFDocumento15 páginasInventario y Kardex PDFDIDIERAún no hay calificaciones

- Bienes de Cambio CHADEDocumento31 páginasBienes de Cambio CHADEJulieta CarrizoAún no hay calificaciones

- Sistema Análitico PrácticaDocumento9 páginasSistema Análitico PrácticayazminecAún no hay calificaciones

- Unidad III. Sistemas de Registro de MercancíasDocumento26 páginasUnidad III. Sistemas de Registro de MercancíasMendez Juarez Angel JahirAún no hay calificaciones

- Ejercicio Contable Cynthia ComplementoDocumento6 páginasEjercicio Contable Cynthia ComplementoHugo VictorAún no hay calificaciones

- 00 InventariosDocumento32 páginas00 InventariosAngely Carolina MarquezAún no hay calificaciones

- Tema 1. Sistema Analítico o PormenorizadoDocumento23 páginasTema 1. Sistema Analítico o PormenorizadoYahir SilosAún no hay calificaciones

- Registro ContableDocumento15 páginasRegistro ContableMonserrat RoseteAún no hay calificaciones

- Procedimiento Global PDFDocumento2 páginasProcedimiento Global PDFBryan CamiloAún no hay calificaciones

- Método AnalíticoDocumento19 páginasMétodo Analíticocarlos diazAún no hay calificaciones

- PerpetuoDocumento28 páginasPerpetuomanuelAún no hay calificaciones

- LPHMDocumento11 páginasLPHMLuis Pablo Hern�ndez MatzirAún no hay calificaciones

- Polizas EspecialesDocumento7 páginasPolizas EspecialesVictormanuel SucicalAún no hay calificaciones

- Procedimiento AnalíticoDocumento12 páginasProcedimiento AnalíticoVALERIA ZARELY URBINA CARVAJALAún no hay calificaciones

- Analítico o PormenorizadoDocumento13 páginasAnalítico o PormenorizadohenrryaguileraAún no hay calificaciones

- Registro Del Sistema de Cuentas MúltiplesDocumento32 páginasRegistro Del Sistema de Cuentas MúltiplesJamiAún no hay calificaciones

- Método AnalíticoDocumento19 páginasMétodo Analíticogt dxAún no hay calificaciones

- Ingresos de Actividades Ordinarias Vol. 5Documento54 páginasIngresos de Actividades Ordinarias Vol. 5GABRIELA CRISTINA LLERENA RAMOSAún no hay calificaciones

- Semana 13 Actividad 2 Procedimiento Analitico PDFDocumento3 páginasSemana 13 Actividad 2 Procedimiento Analitico PDFRay Mundo Morales HernandezAún no hay calificaciones

- Teoria METODOS DE COSTEO OFICIALDocumento8 páginasTeoria METODOS DE COSTEO OFICIALCarla Saravia FloresAún no hay calificaciones

- Pro Reg Mer CuadroDocumento2 páginasPro Reg Mer Cuadromelisaacob19Aún no hay calificaciones

- Bienes de Cambio Exentos Ejercitación Práctica (2) BDocumento17 páginasBienes de Cambio Exentos Ejercitación Práctica (2) BSamantha MatoAún no hay calificaciones

- Descuentos Comerciales y FinancierosDocumento21 páginasDescuentos Comerciales y FinancierosOsmanDeLaHozAún no hay calificaciones

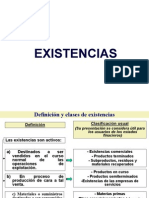

- ExistenciasDocumento26 páginasExistenciasHildebrando Ventura JorgeAún no hay calificaciones

- Modelo de Ciclo Contable CompletoDocumento8 páginasModelo de Ciclo Contable CompletoSNIDERAún no hay calificaciones

- Actividad 1 t3 Joel Conrado 23430229..Documento22 páginasActividad 1 t3 Joel Conrado 23430229..pechochobobbabeAún no hay calificaciones

- Proceso de Ventas de Una EmpresaDocumento6 páginasProceso de Ventas de Una EmpresaMariangelys CarreñoAún no hay calificaciones

- Asientos EjemplosDocumento5 páginasAsientos EjemplosIvanaAún no hay calificaciones

- Modulo Conta 1 ImprimirDocumento21 páginasModulo Conta 1 Imprimiryarismontes42Aún no hay calificaciones

- Actividad 2Documento3 páginasActividad 2Carmen Lucía Muñoz SalazarAún no hay calificaciones

- Taller de Aprendizaje 1 Contabilidad KarenDocumento12 páginasTaller de Aprendizaje 1 Contabilidad KarenKaren MontoyaAún no hay calificaciones

- Inventarios PerpetuosDocumento6 páginasInventarios PerpetuosEri CortésAún no hay calificaciones

- HaroltDocumento3 páginasHaroltEdison ChavarriaAún no hay calificaciones

- Taller de Contabilidad Unidad 3Documento8 páginasTaller de Contabilidad Unidad 36012220023 JUAN DIEGO LOPEZ RIVERO ESTUDIANTE ACTIVOAún no hay calificaciones

- CLASEDocumento6 páginasCLASEDavid Rocha HernandezAún no hay calificaciones

- ContabilidadDocumento4 páginasContabilidadGustavoUrraAún no hay calificaciones

- Contabilidad I Resposición Semana 5 20 A 26 de Abil 2020Documento19 páginasContabilidad I Resposición Semana 5 20 A 26 de Abil 2020Orky CastilloAún no hay calificaciones

- ADA-02. Registro de MercancíasDocumento9 páginasADA-02. Registro de MercancíasErick RejónAún no hay calificaciones

- Sistema AnalíticoDocumento9 páginasSistema AnalíticoMark Ronsel100% (1)

- Ejercicios VentasDocumento3 páginasEjercicios Ventasluis ñauñayAún no hay calificaciones

- TALLER Segundo CorteDocumento14 páginasTALLER Segundo CortePabloAún no hay calificaciones

- Tarea 2 Ejercicios de Métodos AnalíticosDocumento4 páginasTarea 2 Ejercicios de Métodos AnalíticosadolfohlozanoAún no hay calificaciones

- Tarea 2 Contabilidad AvanzadaDocumento6 páginasTarea 2 Contabilidad AvanzadaJulioBarelaAún no hay calificaciones

- Repaso 3 Determina Activos y Resultados 3 de Nov 2023Documento12 páginasRepaso 3 Determina Activos y Resultados 3 de Nov 2023aida aguilarAún no hay calificaciones

- Contabilidad Financiera IDocumento27 páginasContabilidad Financiera IMargaret FloresAún no hay calificaciones

- Ejercicios de Aplicación ContabilidadDocumento8 páginasEjercicios de Aplicación ContabilidadLiliana Castillo MonroyAún no hay calificaciones

- Práctica de Las Reglas Del Cargo y El AbonoDocumento3 páginasPráctica de Las Reglas Del Cargo y El AbonoMartin Valdez LugoAún no hay calificaciones

- DIAPOSITIVA de Partida Doble OkDocumento11 páginasDIAPOSITIVA de Partida Doble OkUlloa Acuña Javier EduardoAún no hay calificaciones

- El millonario de los dividendos. Conseguir beneficios invirtiendo y ganar en el mercado bursátilDe EverandEl millonario de los dividendos. Conseguir beneficios invirtiendo y ganar en el mercado bursátilCalificación: 3 de 5 estrellas3/5 (1)

- 1.2 Sistema de Administración - Parte 1Documento5 páginas1.2 Sistema de Administración - Parte 1SARAI LEAL ZUNIGAAún no hay calificaciones

- El Crecimiento EconomicoDocumento4 páginasEl Crecimiento EconomicoJUAN FERNANDO TOBON TOBONAún no hay calificaciones

- Cierre 2021, ArturoDocumento101 páginasCierre 2021, ArturoIRVIN ABEL MENA ALBARRACINAún no hay calificaciones

- Proyecto de Emprendimiento e InnovacionDocumento23 páginasProyecto de Emprendimiento e InnovacionJulexi Monserrate Bravo MaciasAún no hay calificaciones

- Sistema Administrativo de Gestión de Recursos Humanos.Documento23 páginasSistema Administrativo de Gestión de Recursos Humanos.Anonymous 2blAVuAún no hay calificaciones

- Bases Procompite II Region AmazonasDocumento46 páginasBases Procompite II Region AmazonasAlex Pérez TorresAún no hay calificaciones

- La Gran Mentira de Inversion Edesess Es 10929Documento7 páginasLa Gran Mentira de Inversion Edesess Es 10929Pablo GonzalezAún no hay calificaciones

- Unidad 2. La Innovación Empresarial - Empresa y AdministraciónDocumento1 páginaUnidad 2. La Innovación Empresarial - Empresa y AdministraciónSevillano Salvador Carmen RocíoAún no hay calificaciones

- CarolainCastro - Tarea 5.2 - Catalogo de CuentasDocumento3 páginasCarolainCastro - Tarea 5.2 - Catalogo de CuentasCarolain CastroAún no hay calificaciones

- Thomas MulthDocumento1 páginaThomas MulthJOHVANY ALFREDO CODENA QUINCHEAún no hay calificaciones

- Proyecto AromavelDocumento10 páginasProyecto AromavelJose Abel Larrota CasallasAún no hay calificaciones

- Balance de Situsción GeneralDocumento10 páginasBalance de Situsción GeneralValeria RafaelAún no hay calificaciones

- Tipos de CooperativasDocumento2 páginasTipos de CooperativaspedrpAún no hay calificaciones

- Administracion de Sueldos y SalariosDocumento14 páginasAdministracion de Sueldos y SalariosCesarAún no hay calificaciones

- Examen I Finanzas Corporativas Parc I Junio 17 2020 VirtualDocumento3 páginasExamen I Finanzas Corporativas Parc I Junio 17 2020 Virtualprueba 123Aún no hay calificaciones

- 637 TSP 2024-1Documento8 páginas637 TSP 2024-1ruben dario guerra chirinosAún no hay calificaciones

- Resumen Inserción Laboral de Personas de 50 Años y Más en Ecuador 1Documento5 páginasResumen Inserción Laboral de Personas de 50 Años y Más en Ecuador 1matictito14Aún no hay calificaciones

- Analisis Legal Grupo Plan de NegocioDocumento7 páginasAnalisis Legal Grupo Plan de NegocioErlinda LozanoAún no hay calificaciones

- Expo LANDocumento5 páginasExpo LANRodrigo AlvarezAún no hay calificaciones

- EvaDocumento69 páginasEvaVertice EstructuralAún no hay calificaciones

- Modelo SSDocumento68 páginasModelo SSjean carlos neciosup medinaAún no hay calificaciones

- Plan Manejo Ambiental de ObraDocumento39 páginasPlan Manejo Ambiental de ObraAlejandro Marulanda GarciaAún no hay calificaciones

- Determinantes de La Oferta Agregada PDFDocumento3 páginasDeterminantes de La Oferta Agregada PDFArmando R. Peña OsorioAún no hay calificaciones

- Crack 1929Documento5 páginasCrack 1929JAVI GAMES ʘ‿ʘAún no hay calificaciones

- Tarea Del Borrador Del Articulo Academico - Cosio Lopez KiaraDocumento2 páginasTarea Del Borrador Del Articulo Academico - Cosio Lopez KiaraFrancesca CosioAún no hay calificaciones

- Ejercicio Costos Turismo IIIDocumento20 páginasEjercicio Costos Turismo IIIAHSLY ABARCAAún no hay calificaciones

- Ra05 0030 01Documento2 páginasRa05 0030 01Amanda Velarde RomeroAún no hay calificaciones